A BRF (BRFS3), dona de marcas como Sadia e Perdigão, tem passado por tempos nublados nos últimos anos e a previsão de sol pode estar longe de acontecer.

A gigante do setor alimentício chegou a valer R$ 32 bilhões em junho de 2021, mas em menos de dois anos desvalorizou cerca de 72%. Atualmente o valor de mercado da companhia é equivalente à R$ 9 bilhões.

Lucros decrescentes e alta alavancagem são alguns dos problemas que têm deixado o investidor mais receoso em investir na companhia.

Além deles, também entram nesta conta o desafiador cenário macroeconômico de juros e inflação elevados, que prejudica a rentabilidade da BRF e a demanda por seus produtos.

No entanto, a processadora de alimentos tem procurado saídas para encontrar dias melhores, com a chegada do CEO Miguel Gularte em agosto de 2022, reestruturação organizacional e o fim das investigações da Operação Carne Fraca sobre corrupção em frigoríficos.

No horizonte há esboço de um sol tímido, uma vez que as projeções são de arrefecimento para inflação em 2023.

Contudo, outros pares do setor aparentam estar mais atrativos que a BRF, mesmo que o cenário para frigoríficos, no geral, não seja dos melhores para 2023.

Leia mais:

Pedras no caminho

A inflação acumulada em 2022 no setor de alimentos chegou a 11,6% e foi um dos principais adversários da BRF no ano passado.

Eventos climáticos prejudicaram as plantações, fazendo os preços das commodities estourarem em 2022 e afetando diretamente os custos da companhia e o poder de compra da população.

Diante disso, a BRF apresentou uma perda expressiva da rentabilidade entre janeiro e setembro. A margem bruta foi 6 pontos percentuais (p.p.) menor que a de um ano antes, atingindo 14,3%.

O indicador exemplifica a dificuldade da BRF em repassar os custos da inflação para os clientes. Como os produtos da companhia são altamente sensíveis às variações nos preços, há um dilema entre cobrar mais para recompor as margens ou manter os preços para preservar demanda e fatia de mercado.

Outro ponto é o nível relativamente alto de endividamento da BRF. Ao fim do terceiro trimestre de 2022, a dívida líquida da companhia era 3,26 vezes maior que o Ebitda (lucro antes de juros, impostos, depreciação e amortização) acumulado em 12 meses.

Isso significa que se a empresa destinasse todo o caixa para o pagamento de dívidas – um cenário improvável -, seriam necessários pouco mais de três anos para quitar as obrigações financeiras da BRF.

Essa dificuldade em acelerar o pagamento de dívidas fica ainda maior quando se leva em consideração os últimos resultados trimestrais da BRF.

Como o resultado da empresa no primeiro trimestre do ano passado foi muito fraco, ela precisaria apresentar um Ebitda de R$ 3,38 bilhões, ou o equivalente a 59% do Ebitda total de 2021, em apenas um trimestre para igualar o resultado de 2022 ao de 2021.

Também é preciso levar em consideração que, em termos de resultado líquido, a BRF só apresentou prejuízos em 2022 até o terceiro trimestre – foram R$ 2,1 bilhões em perdas, no total.

Ao longo de três anos a empresa reporta o maior patamar de alavancagem financeira e os lucros se mostram inconsistentes, alternando com prejuízos.

Portanto, uma empresa que não traz lucro sempre é um ponto de atenção para o investidor, já que o retorno para o acionista vem de uma parte desse ganho.

Em busca de uma saída

Após a Marfrig (MRFG3) adquirir o controle da BRF em março de 2022, iniciou-se uma restruturação organizacional da controlada. A começar pela indicação de Gularte, antigo presidente da Marfrig, para assumir o cargo de CEO da processadora de alimentos.

Um novo CEO com experiência no negócio pode otimizar o processo de melhoria – ou seja, não é preciso tempo para o novo comandante entender como funciona a área. Além disso, a bagagem ajuda na tomada de decisão, que pode gerar resultados no curto prazo.

Os resultados operacionais da empresa registraram uma leve recuperação no terceiro trimestre, reduzindo o prejuízo. Embora ainda seja cedo para avaliar o trabalho do novo comandante, parece que as coisas estão andando.

Além disso, após quatro anos de negociações, a BRF finalmente conseguiu colocar um ponto final nas investigações referentes à Operação Carne Fraca. Após acordo de leniência com a Controladoria Geral da União (CGU), a empresa deve pagar o montante de R$ 583,9 milhões por meio de créditos tributários.

O processo incomodava os investidores, pois havia incertezas quanto ao valor e à forma de pagamento, e o valor do acordo traz alívio porque é menor que o de R$ 1 bilhão que havia sido ventilado no início das negociações. Além disso, não afetará diretamente o caixa da empresa.

Portanto, há quem veja o sol brilhar no horizonte para a BRF, isto é o que espera a americana BlackRock. No início do ano, a maior gestora de recursos do mundo, ampliou sua participação para 5,28% do total de ações da companhia, frente à 3,95% registrados 11 meses atrás.

Expectativa para 2023

Para 2023, é esperado que haja uma queda na inflação, o que pode levar a uma descompressão dos preços, aliviando os custos da BRF

Leia mais:

No entanto, este alívio pode ser insuficiente para impulsionar as vendas no Brasil e impedir uma melhora significativa da rentabilidade.

Além disso, os juros devem se manter em patamares elevados, e com isso as despesas financeiras da companhia devem continuar corroendo os lucros.

Outro problema é a precificação dos produtos. Os produtos in natura dependem de preços melhores no mercado internacional para ajudarem a empresa a faturar mais, enquanto os processados dependem de um equilíbrio tênue entre o valor cobrado e o efeito sobre a demanda.

Diante disso, o tão esperado turnaround fica nas mãos da nova gestão, que deve focar na melhor eficiência operacional da empresa, como por exemplo a melhor precificação dos produtos e redução de custos.

Apesar disso, parece distante uma mudança significativa no curto prazo que reestabeleça os lucros e amplie a rentabilidade.

É a hora de investir em BRF?

Ainda que a BRF seja uma gigante do setor alimentício, pode haver pares mais bem posicionados no momento.

Como por exemplo a Minerva (BEEF3), que pode se beneficiar da forte oferta de gado no país e ampliar a rentabilidade dos negócios. O retorno sobre o patrimônio líquido da companhia é de 122%, enquanto o da BRF é negativo em -9,9%.

Isto quer dizer que a Minerva é altamente eficiente em gerar dinheiro por meio do capital dos sócios – ou seja, a cada R$ 1 do capital próprio a empresa consegue fazer R$ 1,22 de lucro.

Portanto, a BRF não estaria conseguindo fazer dinheiro com capital dos sócios, sendo assim, estaria destruindo valor do negócio.

Além disso, a processadora de alimentos deve encarar grandes desafios operacionais pela frente, coisa que não é tão simples de resolver.

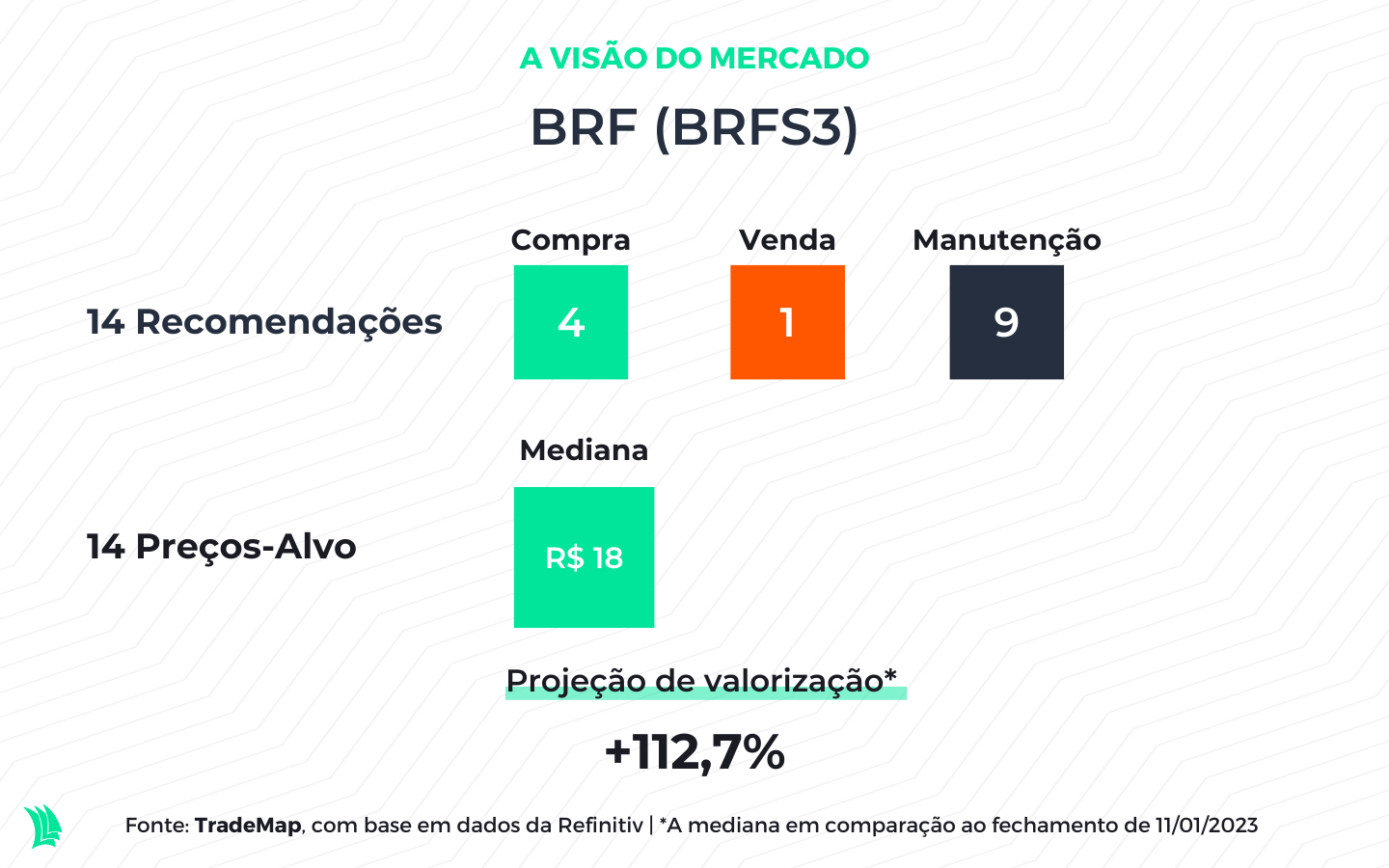

De acordo com dados compilados pela Refinitiv e apresentados na plataforma do TradeMap a recomendação para os papéis de BRF é de manutenção.

Entre os 14 analistas consultados 9 recomendam a manutenção dos papéis em carteira, 4 recomendam compra e 1 avalia o papel como venda.

Os papéis em um potencial valorização de 112,7% a partir da mediana do preço alvo de R$ 18 em relação ao preço de R$ 8,46 dos papéis registrado no fechamento do pregão de quarta-feira (11).