A Agência TradeMap inicia uma série quinzenal de conversas exclusivas com executivos da B3. A primeira edição foi com a Wiz (WIZ3), gestora de canais de distribuição de produtos financeiros e seguros, que nos recebeu em seu escritório em São Paulo, no dia 23 de agosto.

Quem é a Wiz

Criada em 1973, a Wiz nasceu como Fenae Corretora. À época, a companhia representava a Federação Nacional das Associações de Pessoal da Caixa Econômica Federal na corretagem de seguros.

Quase 40 anos depois, a empresa se tornou Par Corretora, com o objetivo de ampliar os esforços na corretagem de seguros. Com a expansão do escopo de negócio, a Fenae aceitou a CSH (Caixa Seguros Holding) e a GP Investimentos como novos sócios.

A reestruturação dos negócios da empresa veio na esteira da nova composição acionária e de governança, o que fez com que a empresa apostasse em tecnologia dos processos e, então, abrisse capital na Bolsa brasileira (então BM&F Bovespa). O IPO ocorreu em 2015, o único daquele ano, enquanto a economia brasileira estava em ruínas.

A continuidade das mudanças da empresa trouxe o atual nome da empresa. Wiz, instaurado em 2017, veio com a ideia de mostrar visão para o futuro e a diversificação dos negócios da companhia.

Com um modelo de negócio que não é trivial, o time de Relações com Investidores da companhia tem procurado passar comunicados claros e simples, aproximando o mercado de uma empresa que atua majoritariamente no B2B.

Como a Wiz ganha dinheiro

A mudança na composição acionária da Wiz também abriu possibilidade para novos negócios, e o crescimento inorgânico deu seu primeiro passo ainda em 2017, com a aquisição da Finanseg Administração e Corretagem de Seguros, dando início à atual unidade de negócios Wiz Parceiros.

Essa vertical faz parte da unidade de negócios Aceleradores. Ela é responsável por prover soluções e métodos para alavancar a performance de vendas dos clientes da empresa.

Isto é, oferecendo seguros e crédito, garantindo satisfatória remuneração e produtos competitivos para aumentar a rentabilização dos canais dos parceiros.

⇨ Acompanhe as notícias de mais de 30 sites jornalísticos de graça! Inscreva-se no TradeMap!

Em 2019, a empresa firmou uma parceria com o Banco Inter, o que hoje é uma das vertentes de negócio mais promissoras e faz parte do segmento core business da empresa.

As integrantes da unidade – que contemplam as parcerias com BMG, BRB, Wiz Conseg, Wiz BBx e ben.up – atuam em balcões presenciais ou digitais proprietários e apostam na tendência de bancassurance do mercado brasileiro.

A unidade de negócios Enablers (ou, no bom português, Facilitadores) é integrado por Wiz Concept e Wiz Engagement.

A primeira é focada em soluções especializadas nos mercados de seguros e crédito, enquanto a segunda fomenta o engajamento de vendas através de experiências de recompensas e premiações personalizadas.

A área de Potencializadores, por sua vez, trabalha junto às empresas para criar estruturas de satisfação dos colaboradores (Wiz Benefícios) e seguridade para todo e qualquer tipo de empresa (Wiz Corporate).

O auferimento de receitas é majoritariamente oriundo da corretagem de seguros como habitacional, vida, prestamista, patrimonial, consórcios e serviços correlatos, além de corporativos em geral.

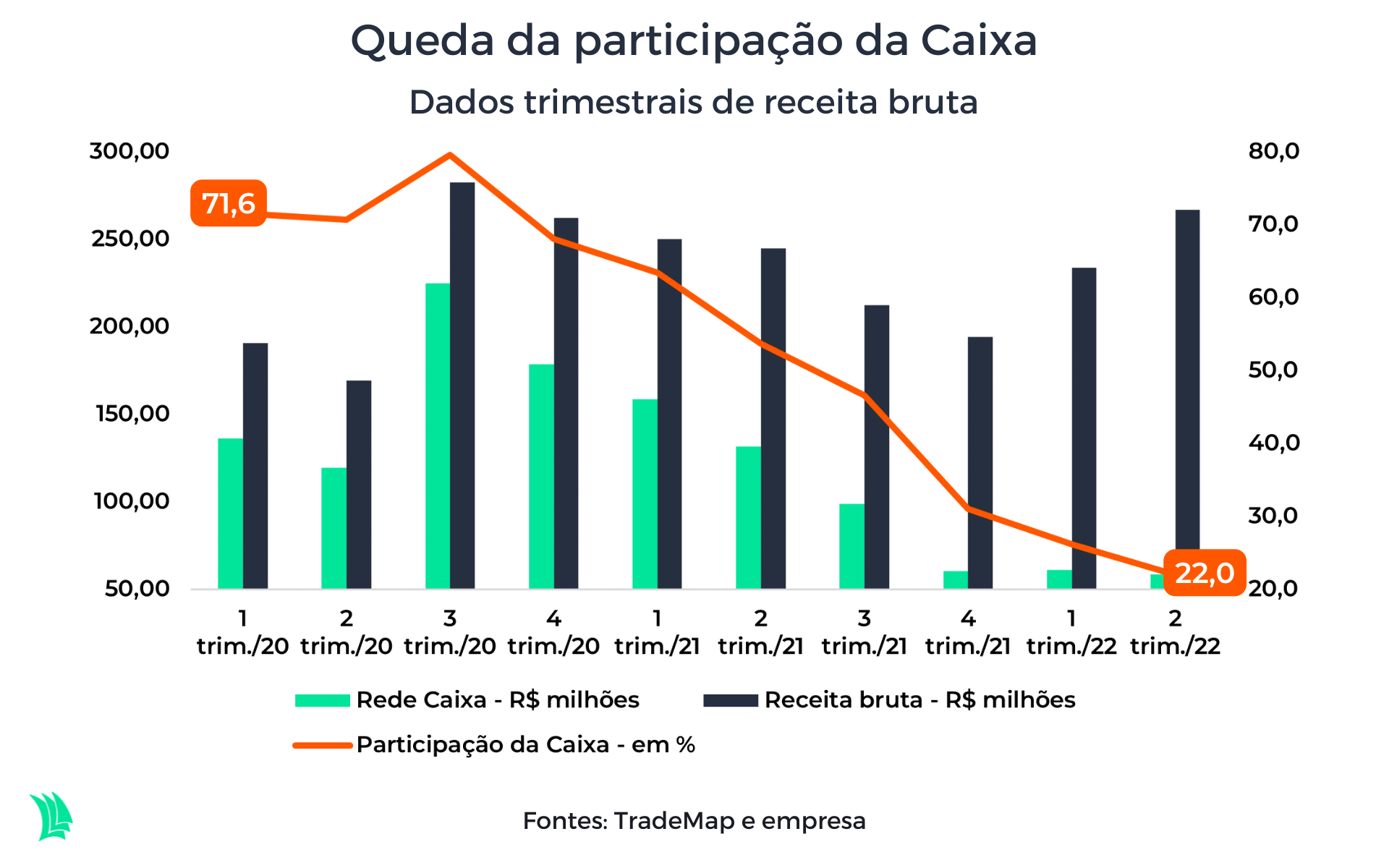

Perda da exclusividade da Caixa

Na conversa com o TradeMap, a equipe de RI da Wiz explicou que a visão da empresa – ao menos desde que foi reformulada – nunca foi viver apenas da exclusividade dos canais de distribuição da Caixa Econômica Federal.

Um dos maiores ruídos do mercado no ano passado dizia respeito à continuidade dos negócios da Wiz com a não renovação dos contratos com a Caixa, embora a companhia já fosse diversificada.

A Wiz, que tinha dois terços de sua receita ligada à Caixa, perdeu a exclusividade dos canais e se viu na obrigação de acelerar a diversidade de negócios enquanto o run-off das receitas ligadas ao banco estatal acontece.

Segundo Guilherme Aguiar, diretor de RI da Wiz, o auferimento das receitas da Caixa um dia vai zerar, mas ainda vai demorar pelo menos uns 15 anos. A estratégia da empresa, desde 2018, com uma assinatura de novos termos com a estatal, é alcançar novos mercados e não depender da instituição.

O executivo menciona a parceria com o Banco Inter, em 2019, como uma virada de chave neste processo.

No segundo trimestre deste ano, o prêmio líquido emitido com o Inter Seguros (que a Wiz detém 40% do capital social) quase dobrou, saindo de R$ 532 milhões para R$ 1,04 bilhão.

A Wiz não participa diretamente da estratégia da vertical de seguridade do banco digital, mas quer surfar o crescimento traçado pelo Inter – inclusive em termos internacionais – e não enxerga um potencial risco concorrencial afetando o negócio de seguros.

Sem deixar ninguém para trás

O TradeMap esteve em um dos escritórios da Wiz um dia após a companhia anunciar que uma de suas subsidiárias fechou a aquisição de Primavia e Le Lac, duas corretoras de seguros focadas no segmento automotivo, ampliando os esforços no setor.

A Wiz Conseg faz parte do segmento core business, ao lado de BRB Seguros e BMG Corretora. Ela tem como foco a distribuição de seguros e produtos financeiros no setor, por meio da atuação especializada no canal de concessionárias de automóveis.

Contudo, o braço de negócios equivale apenas a 2,7% da receita bruta do core business, com base nos dados de janeiro a junho deste ano. A Wiz quer crescer em todas as frentes e a Conseg não ficará para trás, uma vez que a empresa acredita no potencial da distribuidora.

Aqui, a estratégia para o bancassurance, que nada mais é do que a relação entre um banco e uma seguradora, visa oferecer produtos ou benefícios de seguro aos clientes da instituição.

No negócio, o time do banco e os caixas fazem o trabalho de um ponto de venda e de contato do cliente. Ou seja, a estratégia de balcão, a qual a Wiz já domina, passa por instituições financeiras e automóveis, prioritariamente, além de varejo.

Neste segmento, a Wiz visa aproveitar uma lacuna do mercado, que é pulverizado no oferecimento de seguros de automóveis, e “comprou” a tese na baixa.

Durante a pandemia, a empresa reestruturou sua ideia para o segmento e, de forma mais sólida, tem observado a retomada da indústria automobilística no Brasil, o que deve fomentar a seguridade.

Em agosto, a produção das montadoras de veículos no Brasil atingiu o maior volume em 21 meses, segundo dados revelados pela Anfavea (Associação Nacional dos Fabricantes de Veículos Automotores). Sobre o mesmo mês do ano passado, a alta foi de 43,9%, chegando a 238 mil unidades.

Mercados inexplorados

Após parada para arrumação da casa durante a pandemia, a Wiz voltou a focar no crescimento do negócio, especificamente o inorgânico, vertente na qual a empresa atua em instituições financeiras (IF), automóveis e varejo.

No segmento de IF, que é o carro chefe do negócio, a empresa demonstra domínio por meio de operações já estruturadas e formas de negociação já comprovadas no mercado com BMG e Inter, além da Caixa no passado.

O segmento BMG Corretora apresenta uma taxa de crescimento trimestral composto (CQGR) da receita líquida de 12,8% a partir do primeiro trimestre de 2021. Enquanto a parceria com o banco Inter, tem o CQGR de 21,3% nos últimos oito trimestres (dois anos) a contar do segundo trimestre de 2020.

Já o BRB Seguros é uma parceria mais recente, formada em janeiro de 2022. Mesmo assim, já apresentou crescimento de 61% no segundo trimestre em comparação com o trimestre imediatamente anterior.

Os novos contratos têm mostrado evolução ao longo do tempo. Isso pode ser visto com bons olhos, já que a empresa demonstra boa gestão operacional e potencial de crescimento do segmento, mesmo após a perda do contrato com a Caixa.

Aguiar disse que o segmento de instituição financeira já está consolidado e que existe interesse em incluir outras instituições que são compatíveis com as estratégias da empresa no “guarda-chuva”.

No quesito automóveis, o número de concessionárias atendidas pela empresa no segundo trimestre triplicou para 211 unidades em um ano. Por outro lado, houve maiores custos devido ao aumento do time comercial para suportar a expansão do negócio.

Apesar de o maior número de concessionárias refletir em uma receita 58% maior, a empresa perdeu rentabilidade. A margem bruta caiu 23 p.p (pontos percentuais), para 35% em comparação com o segundo trimestre de 2021.

No entanto, a rentabilidade deve voltar a crescer de acordo com a sinergia gerada nos negócios. A maior escala de vendas permite uma diluição dos custos fixos da empresa e, consequentemente, uma maior rentabilidade no longo prazo.

Varejo é o mais novo desafio

Em junho, a empresa anunciou uma joint venture com a Polishop para a comercialização de produtos de seguridade por meio dos canais de distribuição da varejista.

De acordo com Stefania Fernandes, superintendente de RI da Wiz, este movimento com a Polishop foi muito importante por dois motivos: é um canal de cliente com potencial e renda, já que os produtos têm um ticket médio que possibilita acoplar um seguro, e é uma operação já existente, gerador de receita.

Além disso, a expertise da Wiz no mercado de seguros de balcão pode trazer maior eficiência para o novo negócio.

A oportunidade surge para a empresa quando o cliente está no ato da compra de um produto, podendo aproveitar para ofertar o seguro, ampliando as chances de sucesso de venda.

Em geral, a transação no balcão apresenta um CAC (custo de aquisição de clientes) mais baixo, uma vez que o relacionamento é direto e não há necessidade de terceiros.

Leia também:

Wiz compra participações em duas corretoras de seguros focada no setor automotivo

Outro ponto importante é que o varejo tem grande potencial de crescimento, já que apresenta inúmeros pontos de venda e permite uma alta escalabilidade, podendo gerar valor no médio e longo prazo.

No curto prazo, porém, a Wiz deve manter os pés no chão e seguir de forma cautelosa neste novo segmento. A ideia é utilizar como aprendizado e aprofundar o conhecimento no negócio, para depois começar escalar de forma mais rápida, segundo Fernandes.

Em meio a um cenário de inflação e juros altos, o setor de varejo tem sofrido ao longo do ano, mas ensaia recuperação. Em julho, o comércio varejista avançou 0,7%, já em agosto a alta foi de 2,8%. Vale ressaltar que o período da base de comparação passava por restrições comerciais devido à Covid-19.

Por outro lado, o ciclo macroeconômico volátil para o varejo pode ser uma oportunidade para a Wiz criar musculatura e mais para frente, quando melhorar o cenário, crescer junto ao setor.

Aguiar ressaltou que essa é uma tese já planejada pela empresa porque o balcão varejista sempre foi importante para quem busca ter um ecossistema completo.

Riscos do modelo de negócio

Os principais riscos da Wiz estão ligados à dependência do desempenho dos canais de distribuição. Como os canais não performam bem, a empresa pode sentir negativamente nos resultados.

Essa dependência de terceiros é um ponto importante para se atentar no negócio, já que não é uma questão estratégica ou operacional da Wiz e, caso as estratégias das parceiras não gerem resultados, não há muito o que a empresa possa fazer.

Para o diretor de RI da Wiz, este risco é maior nas instituições financeiras porque a penetração do mercado já está saturada. No segmento automobilístico, por exemplo, o risco é menor devido à potencial avenida de crescimento por ser um negócio novo.

Outro ponto para se atentar é o acelerado crescimento das operações da Wiz. De acordo com Aguiar, a companhia se diversificou e passou a atuar com nove novas parcerias nos últimos anos.

Com isso, cria-se um desafio no relacionado com a falta de talentos capacitados para suprir as vagas.

Além disso, a empresa é sensível à taxa de juros e o alto nível pode impactar em volumes menores de vendas, fruto do arrefecimento da demanda no período.

Aguiar explica, no entanto, que o cenário de taxa de juros elevada é bom para o banco devido ao maior spread por intermediação financeira. Porém, para empresas que atuam com a originação de crédito, como as seguradoras, pode trazer oscilações nos resultados.

Um desafio que pode ser encontrado no mercado de balcão, é a falta de experiência do vendedor de carros ou eletrodomésticos para vender seguros, já que são produtos diferentes.

Essa adversidade pode gerar um menor volume de vendas e, por consequência, menores receitas para a empresa. Já a rentabilidade sofre porque o custo fixo se mantém e as vendas caem.

Por conta disso, o diretor de RI da Wiz afirma que a melhor estratégia é mostrar para o vendedor o quão importante é o negócio por meio de treinamentos, premiação, tecnologia, entre outros.

A combinação dos sonhos

Uma empresa em fase de crescimento, como a Wiz, demanda maiores gastos com investimentos, além de maiores despesas e custos para implementação das novas aquisições e parcerias.

Apesar disso, a empresa se mantém com o dividend yield em torno de 7,5%. O dividend yield é uma porcentagem do lucro que é distribuído para os acionistas da empresa como forma de remuneração.

A Wiz conta com um payout mínimo de 50%, portanto, pelo menos a metade do lucro obtido no período será distribuído aos acionistas.

Segundo a Wiz, a transição de modelo da empresa com a saída da Caixa traz algumas dificuldades para os resultados no curto prazo, enquanto no longo prazo a expectativa é de um crescimento acelerado sem que haja mudança no payout.