O setor de papel e celulose deve encarar uma redução nos preços de celulose em 2023, o que pode impactar negativamente a distribuição de dividendos para os acionistas de Suzano (SUZB3) e Klabin (KLNB11).

A normalização da produção das fábricas, que haviam parado para manutenção em 2022, o fim de greves e melhorias logísticas devem elevar a oferta de celulose e refletir em preços menores. Na Finlândia, por exemplo, a fábrica da UPM Pulp, uma das gigantes do setor de papel e celulose, ficou 4 meses paralisada por causa de greve, o que acabou reduzindo a oferta global de celulose.

Segundo a projeção da Fitch Ratings, o preço médio da celulose será de US$ 650 por tonelada em 2023, uma queda de 13,3% comparado à média de 2022, que foi de US$ 750.

Diante disso, as duas maiores empresas do setor no mundo podem ver os resultados perdendo força, o que deve pressionar o caixa em 2023, após lucros históricos em 2022 causado pelo “boom” das commodities.

Apesar do impacto ser em ambas, a Suzano pode sentir mais que a Klabin, já que a maior parte da sua receita é advinda da exportação de celulose, enquanto a Klabin tem receitas mais diversificadas.

Além disso, as companhias têm investido pesado em expansões e manutenção nos últimos anos e a projeção para 2023 é que os investimentos sejam ainda maiores.

A combinação de menor capacidade em gerar caixa e maiores gastos podem levar a retenção de lucro pelas empresas, refletindo diretamente no pagamento de dividendos em 2023.

Impacto nas receitas

Vamos aos fatos. A Suzano tem cerca de 84% das receitas advindas do segmento de celulose e a Klabin 37%, de acordo com os resultados do terceiro trimestre de 2022 das companhias.

Outro ponto fundamental para analisar nas companhias é a variação cambial. A Suzano tem a maior parte da receita proveniente de exportações, enquanto a Klabin atua em equilíbrio com mercado doméstico.

Ou seja, uma queda nos preços de celulose pode levar a uma menor receita para ambas as companhias, em especial à Suzano.

No entanto, a possível queda nos lucros pode ser minimizada ou maximizada a depender da valorização do dólar ante o real. Uma valorização da moeda norte-americana seria benéfica para a companhia que tem a maior parte da receita dolarizada.

Por serem altamente depende da commodity, os resultados das companhias estão atrelados à oferta e a demanda no mercado global, que precificam a celulose.

Em um cenário que a valorização do dólar ante o real não supere a queda dos preços de celulose, ambas as empresas podem apresentar rentabilidade e lucros reduzidos em 2023.

Para a Klabin, os maiores riscos são relacionados ao ambiente macroeconômico do Brasil, uma vez que a maior parte das receitas vem do consumo doméstico. O menor poder de compra da população pode levar a uma redução na demanda por papéis.

Investimentos podem pressionar o caixa das companhias

A possível queda nas receitas das empresas e maiores despesas administrativas devem reduzir as margens tanto de Suzano quanto de Klabin, pressionando o caixa de ambas.

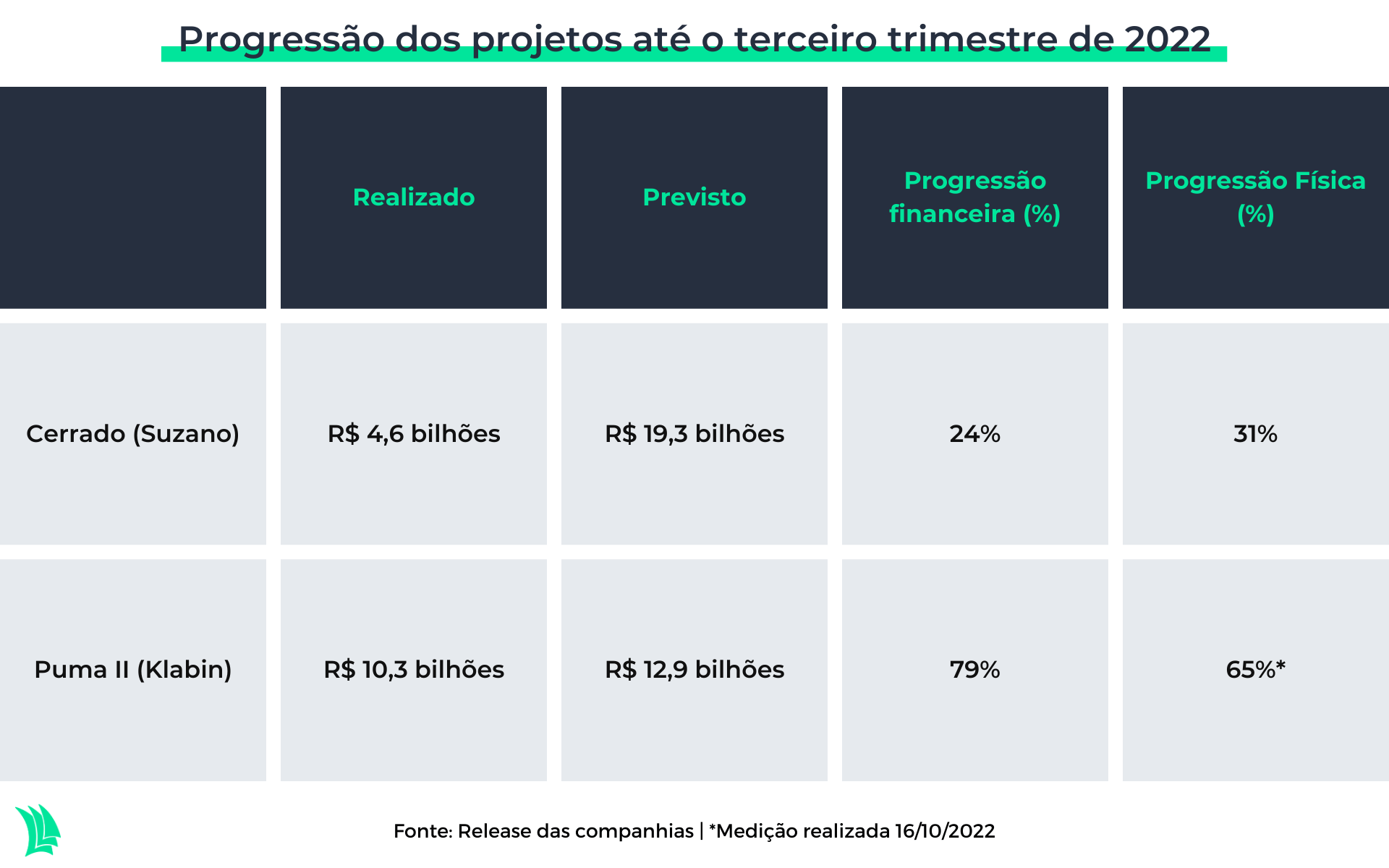

Em comum, as empresas têm investido em projetos de expansão. A Suzano tem como foco o projeto Cerrado e a Klabin o Puma II, considerado o maior investimento da história da companhia.

De acordo com a progressão financeira, que pode ser vista na tabela acima, a Suzano teria ainda que desembolsar R$ 14,6 bilhões com o projeto. A estimativa da companhia é que o projeto seja concluído no segundo semestre de 2024.

A Klabin, por sua vez, teria menos gastos com o projeto, uma vez que já concluiu quase todo o investimento previsto. O início das operações está previsto para o segundo trimestre deste ano.

Além dos gastos nos projetos, as companhias têm queimado caixa em outros investimentos, como em manutenção, expansões, dentre outros.

Entre janeiro e setembro de 2022, a Suzano desembolsou R$ 11,1 bilhões em investimentos, montante 171% superior ao mesmo intervalo de 2021. Já os investimentos da Klabin cresceram 56% na mesma base de comparação, para R$ 4,2 bilhões.

Mas os investimentos não param por aí. Para 2024, as empresas pretendem elevar ainda mais os números. A Suzano projetou investimentos de até R$ 18,5 bilhões, 41% acima do realizado nos últimos 12 meses até setembro.

A Klabin deve manter o ritmo e prevê investimentos de R$ 5,4 bilhões para 2023. Porém, o foco deixa de ser o projeto Puma II que está no final para elevar os investimentos em manutenção e em projetos especiais, como o Projeto Figueira e Projeto Horizonte.

Dividendos menores?

Isso é o que mostra o índice de liquidez imediata, que é a relação das disponibilidades de curto prazo e o passivo circulante. A Suzano apresentou caixa 1,4 vez superior às obrigações de curto prazo, enquanto a Klabin tem 1,2 vez.

Porém, como o segmento de papel e celulose é cíclico pode ser que as companhias optem por reter maior parte dos lucros, como alternativa para tornar o caixa das companhias mais confortável frente às expectativas de redução de Ebitda (lucro antes de juros, impostos, depreciação e amortização) no ano.

Com isso, os dividendos a serem distribuídos pelas companhias podem ser menores em 2023.

De acordo com dados do TradeMap, a Suzano (SUZB3) distribuiu um total de R$ 2,3 por ação no acumulado de 12 meses até o dia 30 de janeiro deste ano, o que representa um DY (dividend yield) de 5,2%. DY é a proporção entre os proventos distribuídos e o preço da ação.

Já a Klabin (KLBN11) distribuiu R$ 1,47 em proventos e apresentou um dividend yield de 7,5% até o dia 30 de janeiro.

Recomendação dos analistas

Apesar das expectativas pessimistas para este ano, as companhias ainda devem registrar fortes resultados no quarto trimestre de 2022, sustentado pelo ainda elevado preço da celulose.

Além disso, tanto Suzano quanto Klabin devem aproveitar os bons ventos de 2022 e fortalecer o caixa para encarar os ventos contrários esperados para 2023.

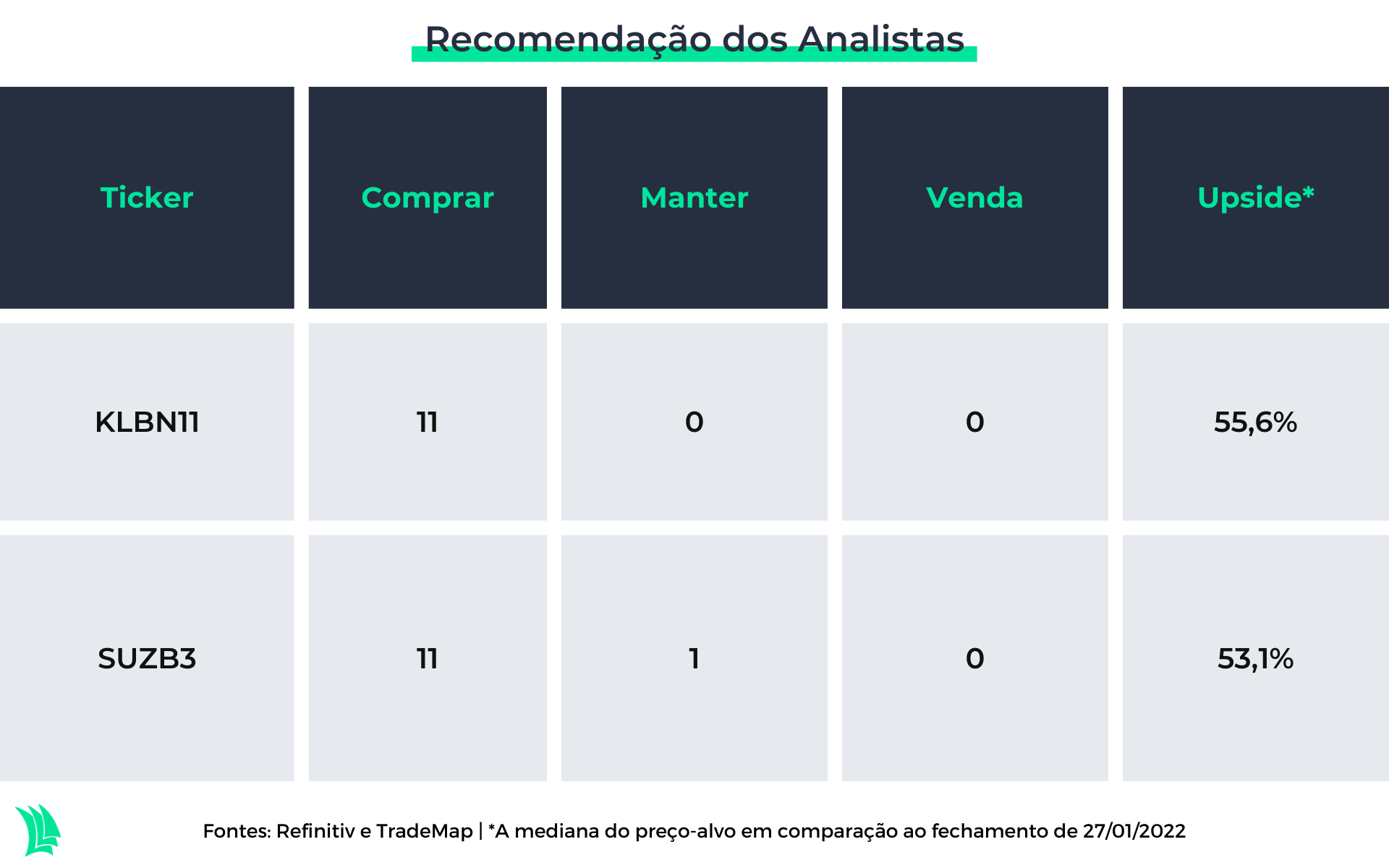

Dados compilados pela Refinitiv e apresentados na plataforma TradeMap mostram que, entre os 12 analistas consultados, 11 recomendam compra e apenas uma a manutenção dos papéis de Suzano. No caso da Klabin, a recomendação de compra é unânime entre os 11 analistas consultados.

As ações da Suzano e Klabin apresentam potencial valorização de 53% e 55,6%, nesta ordem, a partir da mediana de preço-alvo de R$ 69,5 e R$ 30.