O aumento nos preços do petróleo ajudou a Petrobras a apresentar resultados mais fortes nos últimos trimestres e a reduzir seu nível de endividamento, abrindo espaço para aumentar a distribuição de proventos. As ações da empresa (PETR4) subiram 8,00% em novembro. No acumulado do ano, a alta chega a 13,76%, com o papel prefencial cotado a R$ 29,43.

A companhia atingiu com um ano de antecedência a meta de diminuir a dívida bruta para US$ 60 bilhões – o número terminou o terceiro trimestre em US$ 59,6 bilhões –, principalmente por causa da receita com vendas de ativos. Além disso, o prazo médio da dívida aumentou, saindo de 12,54 anos para 13,50 anos. A dívida líquida caiu 9,6%, para US$ 48,1 bilhões, e passou a ser apenas de 0,94 vez o Ebitda (lucro antes de juros, impostos, depreciação e amortização) em 12 meses – o menor índice desde o terceiro trimestre de 2011.

Parece engraçado comemorar uma dívida bruta que beira a casa dos US$ 59,6 bilhões, ou cerca de R$ 327 bilhões, mas, se olharmos a trajetória, notamos que a celebração se justifica. A Petrobras chegou a ter uma dívida bruta acima de US$ 130 bilhões em 2014, mais de sete vezes superior à geração operacional de caixa. Uma trajetória impressionante de recuperação, que já vem sendo reconhecida pelo mercado.

No dia 28 de setembro, a agência de classificação de risco Moody’s elevou a nota de crédito da Petrobras em 1 nível, de “Ba2” para “Ba1”, com perspectiva estável. A agência também elevou o rating intrínseco da companhia em 1 nível, de “ba2” para “ba1”. Com este upgrade a Petrobras é classificada um nível acima do governo brasileiro, o que, segundo a Moody’s, decorre do perfil de crédito superior da companhia, incluindo a comprovada resiliência em condições econômicas e de negócios adversas.

Com uma desalavancagem consistente, aumento na geração de caixa, preços do petróleo elevados e a continuidade da redução da dívida frente ao Ebitda, a Petrobras anunciou que pretende distribuir entre US$ 60 bilhões e US$ 70 bilhões em dividendos nos próximos seis anos. A expectativa é pagar dividendos trimestrais, com eventuais pagamentos extraordinários.

Além disso, a companhia também anunciou o seu plano de investimentos para os próximos cinco anos. A quantia que a estatal pretende investir passou por uma revisão, com um alta de 24%, ou US$ 13 bilhões, frente às projeções antigas, chegando a US$ 68 bilhões.

Preço atraente e cenário positivo

Atualmente, a Petrobras está negociando abaixo de suas médias históricas. Considerando a relação entre o valor de firma e o Ebitda, que é uma aproximação da geração de caixa da empresa, a Petrobras era cotada a 2,26 vezes no terceiro trimestre de 2021, sendo que a média dos últimos 36 meses é de 6,77 vezes.

Em comparação com pares internacionais, Exxon Mobil (XOM) e Chevron (CVX), a Petrobras está negociando a múltiplos muito atrativos.

Segundo projeção da Refinitiv para 2022, a Petrobras tem um índice EV/Ebitda de 3,15 vezes enquanto, a XOM está em 5,54 e CVX, em 5,56 vezes. O EV, neste caso, é uma métrica chamada “valor da empresa”, que mede o valor de mercado e das dívidas da companhia menos o caixa e equivalentes de caixa.

Se mudarmos o critério e olharmos para o Retorno Sobre o Patrimônio Líquido (ROE, na sigla em inglês), que ajuda a entender qual é o retorno percentual a partir dos recursos que as empresas acumularam e que dispõem para movimentar o processo produtivo, mais uma vez a Petrobras sai na frente, mostrando que a empresa vem conseguindo atingir melhores resultados, como é possível ver abaixo.

De um grupo de 11 analistas que acompanham a empresa, nove recomendam compra das ações e apenas dois têm recomendação de manutenção.

O preço-alvo mais otimista aponta para R$ 44,00 por ação, um potencial de alta de 49,5%, considerando o preço de fechamento de R$ 29,43 por ação do dia 30 de novembro de 2021. Na mediana, as projeções estão em R$ 36,00, o que representaria avanço de 22,3%.

A produção média de óleo, líquido de gás natural (LGN) e gás natural alcançou 2,83 milhões de barris de óleo equivalente por dia (boed) no período, um aumento de 1,2% em relação ao trimestre anterior, mesmo em um cenário ainda de restrições em função da pandemia da COVID-19. O pré-sal atingiu 71% da produção, com destaque para a entrada em operação do FPSO Carioca (campo de Sépia) e o atingimento do topo de produção do FPSO P-70 (campo de Atapu).

As vendas de derivados no trimestre alcançaram 1,9 milhão de barris por dia (bpd), 10,7% maiores do que no segundo trimestre de 2021, com aumento na comercialização de todos os produtos. A produção de derivados nas refinarias também subiu 11% no mesmo período devido à maior demanda do mercado interno e à maior disponibilidade das unidades de refino.

Na comparação entre o segundo e o terceiro trimestre, o fator de utilização das refinarias aumentou de 75% para 85% e, em outubro, chegou a alcançar 90%.

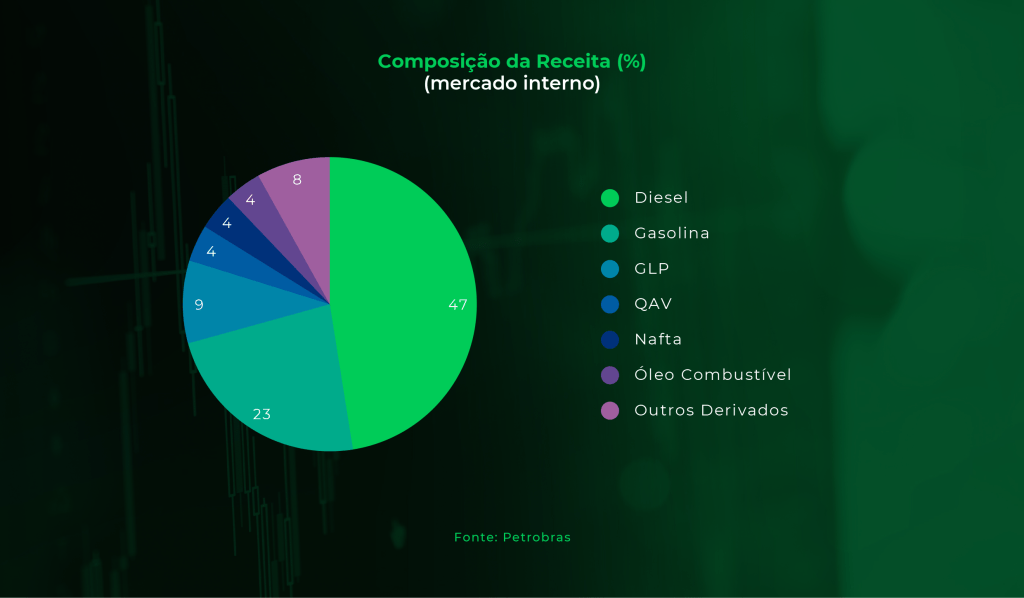

Em termos da composição da receita no mercado interno, o diesel e a gasolina continuaram a ser os principais produtos, respondendo juntos por 70% da receita nacional de vendas de derivados de petróleo no terceiro trimestre.

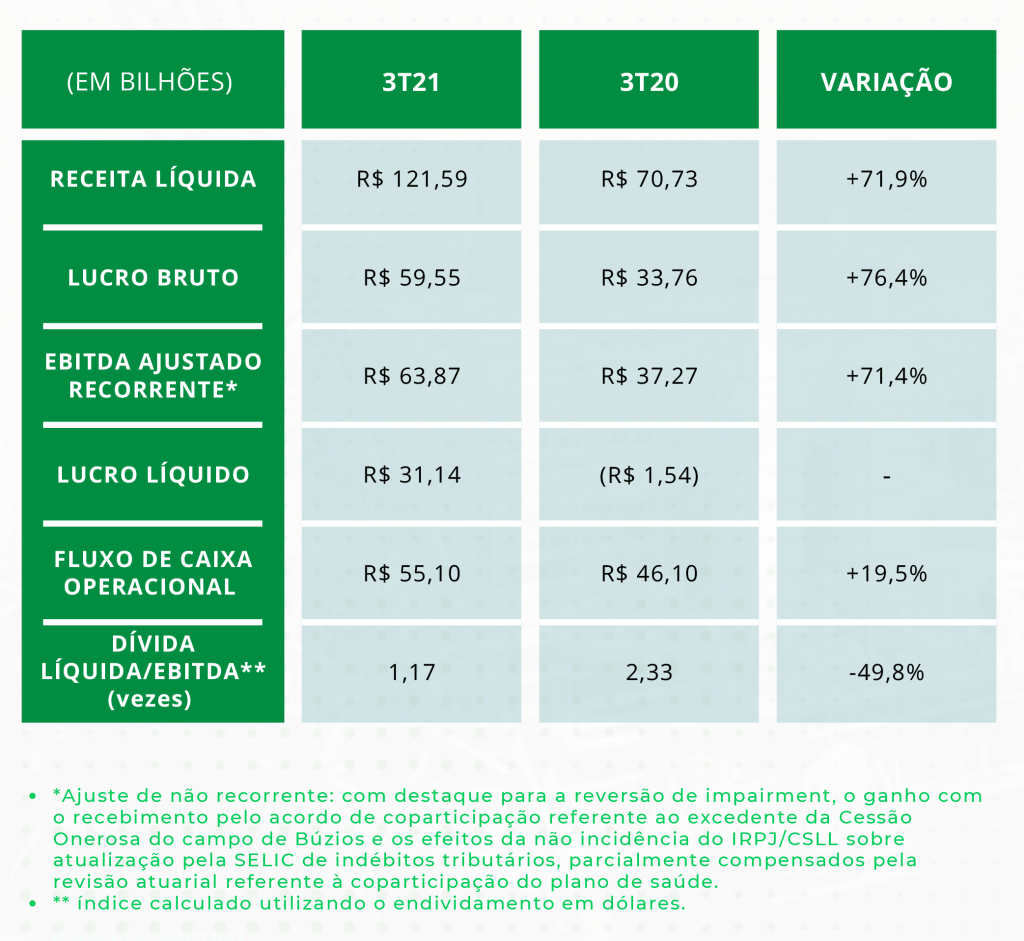

Outro grande destaque do período foi a melhora do caixa e sua forte redução do endividamento. A Petrobras apresentou significativo crescimento no caixa operacional e no fluxo de caixa livre, totalizando R$ 55,1 bilhões e R$ 47,2 bilhões, respectivamente, e o Ebitda ajustado* recorrente ficou em R$ 63,8 bilhões, elevação de 71,4% ante o terceiro trimestre de 2020.

A Petrobras é a grande culpada pela alta nos preços da gasolina?

Não. A resposta é bem simples e direta. Mesmo mostrando melhora em seus números operacionais e financeiros, desde que assumiu a paridade de preço internacional (PPI), não acreditamos que a Petrobras seja a grande culpada pelos altos preços que são cobrados pela gasolina.

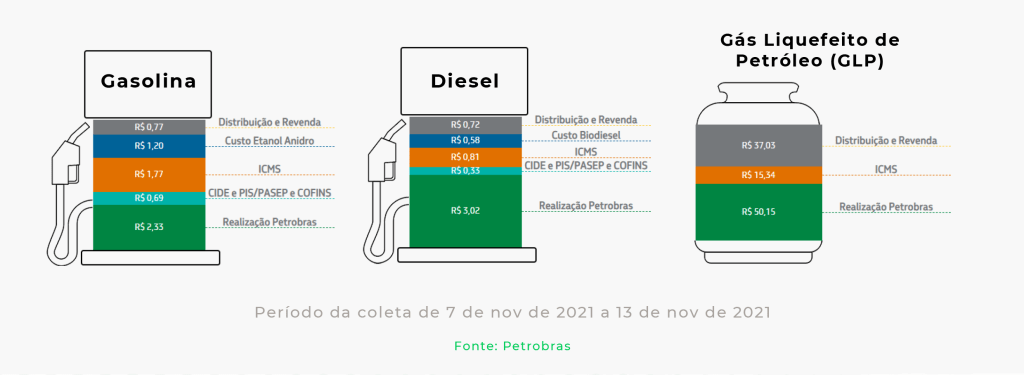

Consideramos que a Petrobras, como uma empresa de economia mista, controlada pela União mas com 63,25% do capital nas mãos de investidores, deve prezar pelo bom gerenciamento de seu resultado. Além disso, o valor final da gasolina não só reflete o aumento no preço das refinarias para as distribuidoras, como são embutidos impostos e margens das distribuidoras e das revendedoras (postos de gasolina).

A parcela da companhia na composição final sobre os preços dos combustíveis no Brasil é de algo em torno de 33% para a gasolina, 54% no caso do diesel e de 47% no gás liquefeito de petróleo (GLP). Sobre o preço da gasolina o maior peso parte de impostos, representando em torno de 39% do total.

Em 2021, a Petrobras reajustou os preços da gasolina 15 vezes, com 11 aumentos e quatro reduções. Os preços do diesel foram reajustados em 12 situações, com nove aumentos e três quedas. No ano, a gasolina subiu 74% e o diesel, 64,7%.

Desde que assumiu a paridade de preço internacional, a companhia é bastante questionada dada a forte alta dos combustíveis nas bombas, com reflexos sobre a economia brasileira, especialmente na inflação. No entanto, o presidente da Petrobras, Joaquim Silva e Luna, reafirmou que continuará utilizando a política de preços, mesmo com as insistências do governo em solicitar a redução dos reajustes de preços nas refinarias.

Vale destacar que a política de preços da Petrobras tem como componente central do reajuste a paridade de importação (PPI), as cotações internacionais do preço do petróleo e o dólar.

Depois de anos praticando o preço controlado, a Petrobras começou a trabalhar desde 2016 com a paridade de importação (PPI). O PPI é uma referência calculada com base no preço de aquisição do combustível (diferença entre os preços praticados no Brasil perante os importados), acrescido dos custos logísticos até o pólo de entrega do derivado – o que inclui fatores como o frete marítimo, taxas portuárias e o transporte rodoviário – mais margens para remunerar riscos inerentes à operação.

Implantação da paridade de preço internacional não é só para equilibrar os preços, mas também por fatores de governança.

A Petrobras incluiu em seu estatuto o uso do PPI, que se faz relevante para o seu equilíbrio financeiro, porque o Brasil ainda precisa importar combustíveis e derivados, por não ser autossuficiente. Outro ponto é que o mercado de combustível necessita de muitos investimentos para a sua expansão, sendo de extrema importância o melhor gerenciamento de caixa da companhia.

A modalidade de precificação incluída em seu estatuto surgiu para evitar as intervenções do governo sobre seus preços anunciados pela Petrobras.

Desta forma, sempre que questionada, a companhia garante que os aumentos de preços dos combustíveis poderiam ser menores caso ocorressem reduções de impostos ou com subsídio do governo para as distribuidoras.