Após estímulos adotados por governos de grandes economias acelerarem o crescimento global em 2021, o mundo está cada vez mais perto de uma recessão nos próximos meses, diante dos níveis recorde de inflação, do aumento nas taxas de juros e de problemas produtivos causados pela guerra na Ucrânia e por atrasos logísticos na China.

A última recessão relevante para o mercado brasileiro – sem considerar a provocada pela pandemia de Covid-19 – teve início no segundo trimestre de 2014 e acabou no quarto trimestre de 2016, com a fase mais grave sendo observada em 2015.

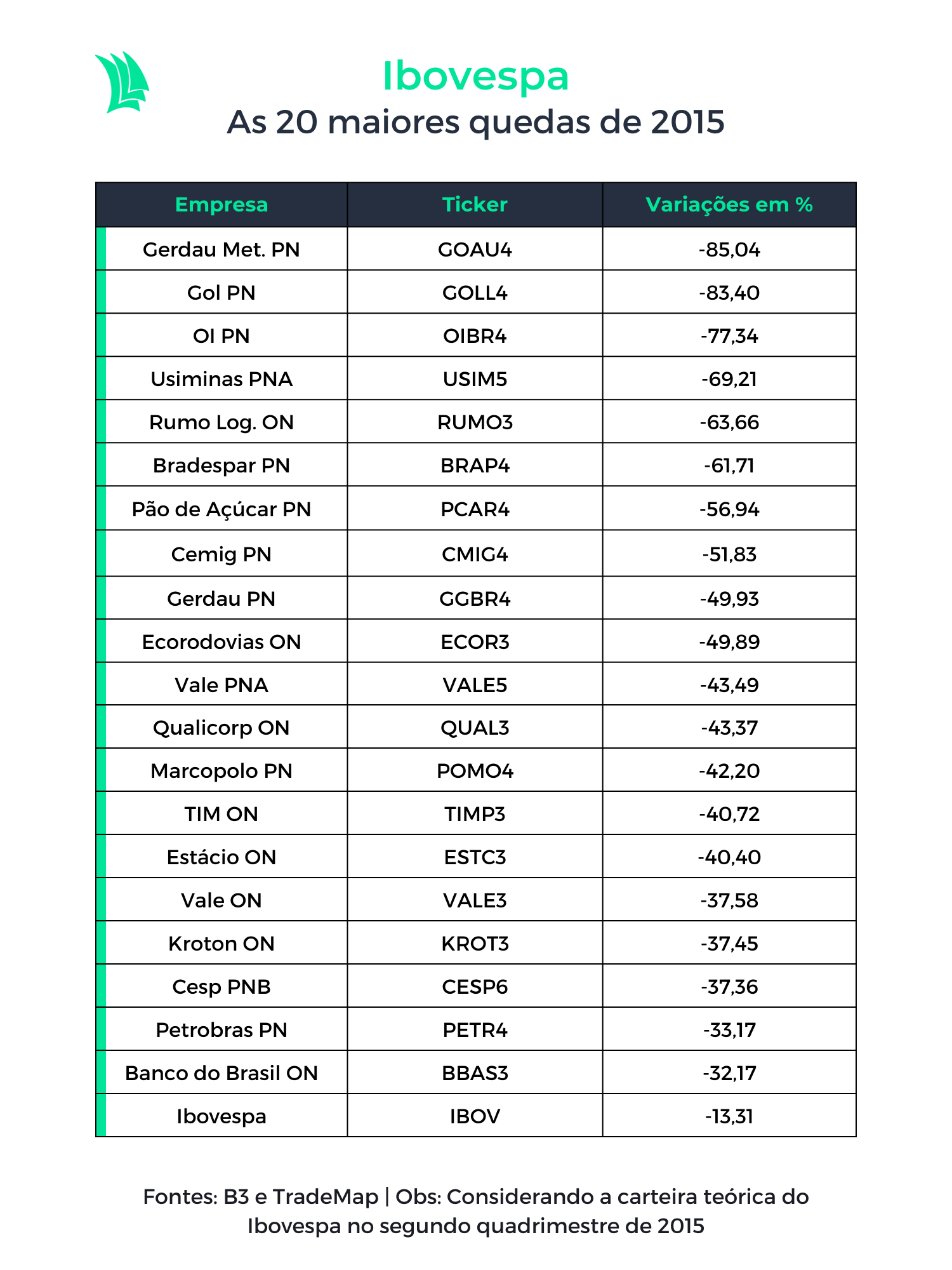

Naquele ano, o PIB (Produto Interno Bruto) caiu 3,5%. O Ibovespa, principal índice do mercado de ações do Brasil, recuou 13%, com 45 de seus 66 componentes perdendo valor durante o período.

As ações de empresas como Metalúrgica Gerdau (GOAU4), do setor de siderurgia, Gol (GOLL4), do setor aéreo, e Oi (OIBR3), empresa do setor de telecomunicações, foram as mais prejudicadas. A Metalúrgica Gerdau apresentou queda de 85%, a Gol recuou 83%, enquanto a Oi desvalorizou 77%.

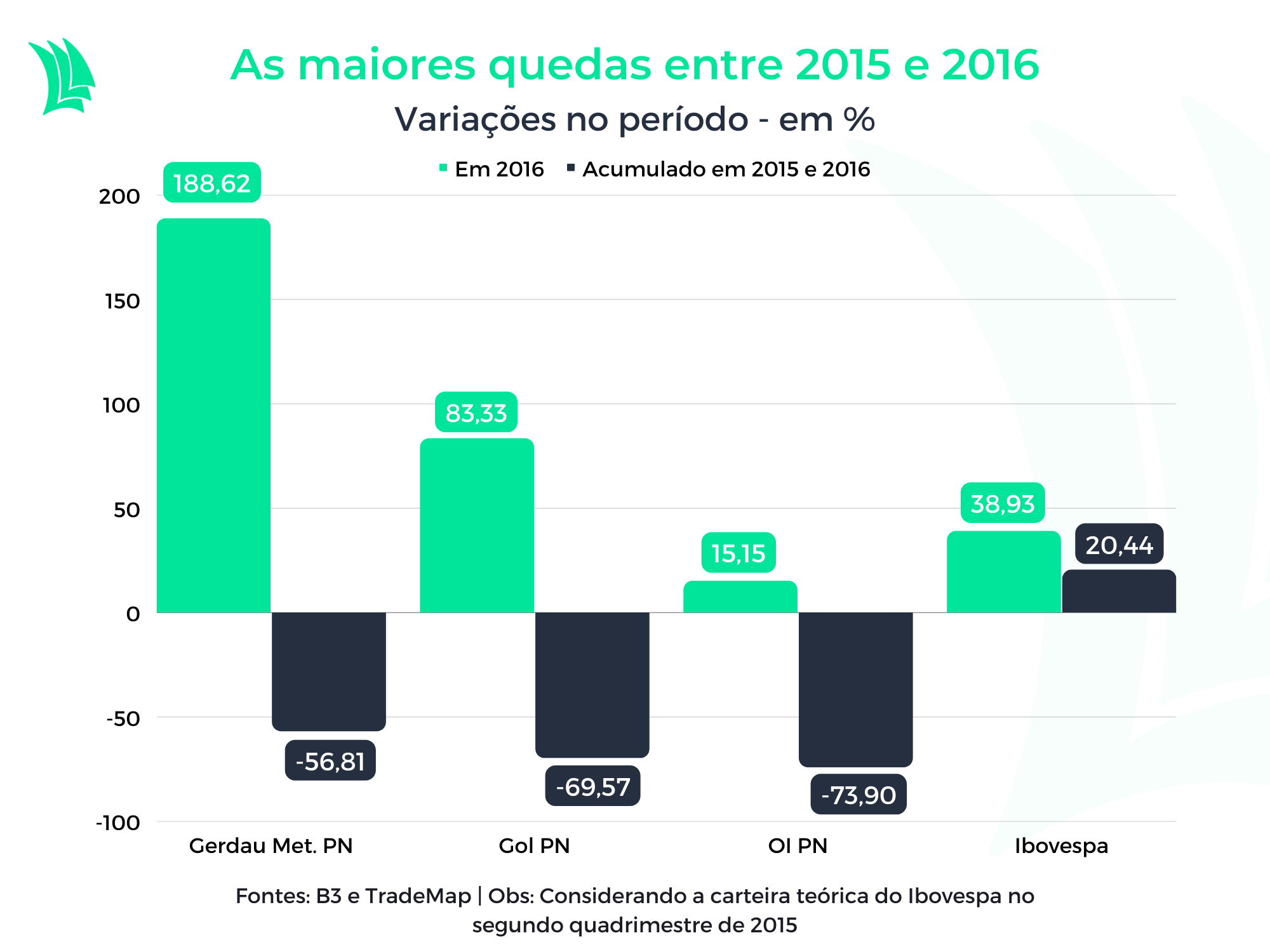

Em 2016, com expectativas mais otimistas para as empresas nos anos que viriam, a Bolsa retornou aos trilhos e apresentou alta de 39%. Mesmo assim, a valorização dos papéis naquele ano foi incapaz de devolver os preços aos níveis observados antes da recessão, em 2014.

A Gerdau, por exemplo, valorizou 188% em 2016, mas ainda acumulava queda de 56% em relação ao nível pré-recessão. Já a Gol valorizou 83%, mas ficou longe de zerar a perda de 69% acumulada em 2015 e 2016. A Oi valorizou apenas 15% em 2016 e manteve queda de 74% no acumulado dos dois anos.

Sob alguns aspectos, a situação econômica atual se assemelha ao quadro de 2015. O dólar, por exemplo, caminha para perto de máximas históricas em relação ao real, enquanto a taxa básica de juros também se encontra num nível historicamente alto – em 13,25% ao ano, ante o pico de 14,25% registrado naquela ocasião.

Uma das poucas diferenças diz respeito aos preços do petróleo, que em 2015 equivaliam à cerca de metade do valor atual. Isto significa que, para algumas companhias – como a Gol, cuja maior despesa é com combustíveis -, a situação pode ter piorado.

Vale, portanto, analisar se a recessão foi o principal motivo que levou à queda dos papéis em 2015 e entender se a provável recessão global, em 2023, pode afetar as mesmas empresas novamente e com a mesma intensidade.

Metalúrgica Gerdau (GOAU4)

A Metalúrgica Gerdau é uma holding voltada para o setor de produção e distribuição de aço ao redor do mundo. A empresa controla a Gerdau S.A. (GGBR4), com 45,7% de participação, e detém fatia de 28,9% na Aços Villares S.A.

Em 2015, a inflação elevada e o alto índice de desemprego levaram tanto o governo quanto a população a consumirem menos. Isso levou ao arrefecimento das atividades dos principais setores consumidores de aço – como a indústria geral, as montadoras de automóveis e a construção civil.

Diante da baixa demanda, a empresa buscou equilibrar os custos paralisando ou diminuindo o ritmo de funcionamento de algumas usinas. O resultado foi um corte de 8,5% na produção de aço pela controlada Gerdau em 2015 em comparação com 2014.

As condições de mercado também eram desfavoráveis na época, visto que havia aço sobrando na China, um dos maiores consumidores mundiais, e os preços caíram.

Com isso, a Gerdau viu a margem bruta cair de 19% em 2014 para 11% em 2015, registrando prejuízo de R$ 4,5 bilhões no período. A margem bruta mede o lucro bruto (diferença entre o faturamento e o custo dos produtos vendidos) dividido pela receita da empresa.

Os maus resultados da Gerdau, porém, pesaram mais para a holding do que para a controlada – a ação da Gerdau S.A caiu 49% em 2015 – porque a holding estava muito endividada e corria risco de ficar insolúvel.

O fato de a empresa ser grande exportadora e ter receita em dólar foi o que segurou os resultados para que ela sobrevivesse à crise — durante o período o dólar valorizou 48% frente ao real.

Atualmente, o dólar também está em níveis elevados em relação ao real, mas a Gerdau enfrentaria problemas semelhantes em caso de uma nova recessão.

A China, por exemplo, está com estoques elevados de aço depois de várias cidades terem paralisado obras entre abril e maio por causa da pandemia de Covid-19.

O acúmulo de aço chegou a 780 mil toneladas nos principais centros urbanos da China, o nível mais alto desde 2021, e o maior nível nesta época desde 2016, segundo dados da Mysteel Global.

Além disso, desde o início de abril, os preços do aço estão caindo de forma quase incessante. Nos EUA, o custo da tonelada da bobina de aço terminou a semana passada em US$ 915, o que representa queda de 40,6% de lá para cá, segundo dados do CME Group.

E não para por aí. A China ainda pode voltar a adotar medidas de isolamento social para evitar a disseminação da Covid-19, o que poderia contribuir para aumentar o estoque de aço.

Depois de passar boa parte de junho registrando algumas centenas de novos casos de Covid-19 por dia, a China reportou em cada um dos últimos doze dias pelo menos 3 mil recém-infectados pela doença. Ontem, o número estava em 4.179, segundo dados da universidade americana Johns Hopkins.

Em abril, quando o índice diário de novas infecções na China estava perto de 14 mil, o país trancou a população de grandes cidades por quase dois meses em casa para baixar as contaminações, o que afetou particularmente o funcionamento do porto de Xangai.

Sendo assim, não só a Gerdau, mas todas as companhias do setor de siderurgia, devem enfrentar aperto nas margens e menor volume de vendas nos próximos trimestres.

GOL (GOLL4)

A Gol, que era a única empresa de transporte aérea listada na bolsa em 2015, viu as ações despencarem 83% naquele ano. Reflexo da valorização de quase 50% do dólar frente ao real e do baixo poder de compra dos brasileiros.

Com o dólar em alta, aumentaram as despesas com combustíveis (querosene), leasing de aeronaves e manutenção da frota. Tudo isso é cotado na moeda americana.

Cerca de 70% do endividamento da Gol estava atrelado ao dólar, e o ajuste no valor desta dívida em reais fez com que a Gol anotasse um resultado negativo de R$ 3,2 bilhões em despesas fora do âmbito operacional da companhia em 2015 – uma perda duas vezes maior que no ano anterior. Com isso, teve o maior prejuízo líquido da história da companhia até então, de R$ 4,2 bilhões.

A receita da Gol também caiu em 2015 por causa da recessão – o nível alto de desemprego reduziu os números de viagens corporativas, e o baixo poder de compra da população levou consumidores a serem mais criteriosos com os gastos, se concentrando em produtos essenciais para o dia a dia.

Para superar a crise a Gol utilizou a estratégia de contenção de custos por meio da redução da malha aérea e dos custos operacionais. Além disso, fortaleceu o caixa por meio de estratégias de antecipação de receitas, como venda antecipada de passagens.

Fato é que hoje a empresa está menos preparada para enfrentar uma recessão global. Como foi duramente atingida pelas medidas de contenção da pandemia em 2020, seu caixa cresceu em ritmo menor que o das dívidas, o que elevou o risco de insolvência.

Neste primeiro trimestre a Gol reportou uma menor capacidade de pagar as dívidas de curto prazo utilizando recursos de maior liquidez, como caixa disponível e aplicações financeiras.

A empresa, hoje, teria de imediato apenas 4% do valor necessário para pagar as suas obrigações de curto prazo, enquanto em 2015 este valor representava cerca de 30%.

Portanto, a empresa deve ter maior dificuldade para lidar com uma potencial recessão em 2023, porque seria atingida por uma situação macroeconômica semelhante à de 2015, mas com menos recursos para se proteger no curto prazo.

OI (OIBR3)

A Oi, empresa de telecomunicações que figurava entre as gigantes do setor em 2015, teve a terceira maior queda no preço das ações naquele ano, com os papéis desvalorizando 77%.

O que repeliu os investidores foi o fato de a empresa apresentar uma estrutura de capital tomada de dívidas e uma geração de caixa insuficiente para arcar com as obrigações.

Em 2015, a dívida líquida da Gol (dívida total menos o caixa) era de R$ 38,1 bilhões, enquanto o Ebitda (lucro antes dos juros, impostos, depreciação e amortização) chegou a R$ 7,7 bilhões.

Ou seja: naquele ritmo, levaria cinco anos para a Oi quitar a dívida utilizando o caixa gerado pelas principais atividades da empresa. Isso se o resultado se mantivesse constante.

O Ebitda, no entanto, é o resultado antes do pagamento de despesas financeiras – entre elas o chamado “serviço da dívida”, que engloba os custos de financiamentos e empréstimos. Estas despesas, na época, eram quase duas vezes maiores que o caixa gerado.

Na prática, a Gol tinha mais dívidas do que era capaz de pagar, o que levou a empresa, em 2016, a entrar com pedido de recuperação judicial, com uma dívida total de R$ 65 bilhões.

O cenário macroeconômico da época prejudicou a companhia, aumentando as despesas com juros, mas o maior vilão foi o excesso de dívida causado por decisões questionáveis da gestão de 2015.

Hoje, a Gol está prestes a encerrar a recuperação judicial. No entanto, mesmo que apresente um portfólio mais enxuto após vender grande parte dos ativos, ainda precisaria de quase seis anos para pagar a própria dívida com o ritmo atual de geração de caixa.

Portanto, ao pensar no possível cenário de recessão global em 2023, a empresa deve continuar sofrendo com o alto custo da dívida causado por maiores taxas de juros.