A Vale (VALE3) e a CSN Mineração (CMIN3), maiores produtoras de minério de ferro no Brasil, apresentaram bons resultados neste ano em função do preço elevado da commodity e de melhoras operacionais. A expectativa é de um cenário positivo para ambas no curto prazo e no médio prazo, visto que incentivos à infraestrutura na China e nos Estados Unidos devem limitar a queda nos preços do minério. O aumento na oferta da commodity e potenciais impactos na atividade econômica, no entanto, são fatores que podem deixar o horizonte menos favorável.

O Brasil é um grande produtor e exportador de minério de ferro, e possui a quinta maior reserva do mundo da commodity, com alto teor de pureza, da ordem de 60%. A produção brasileira encontra-se concentrada nos estados do Pará e de Minas Gerais, que respondem por aproximadamente 90% de todo o minério de ferro vendido pelo Brasil.

O desempenho do setor, porém, depende amplamente do apetite dos principais importadores do minério brasileiro, em particular da China, que compra grandes quantidades do produto para abastecer sua indústria siderúrgica. De janeiro a novembro deste ano, o país asiático importou cerca de 64,3% do minério de ferro brasileiro e seus concentrados, segundo dados da Comex Stat – menos que os 71,8% observados em 2020.

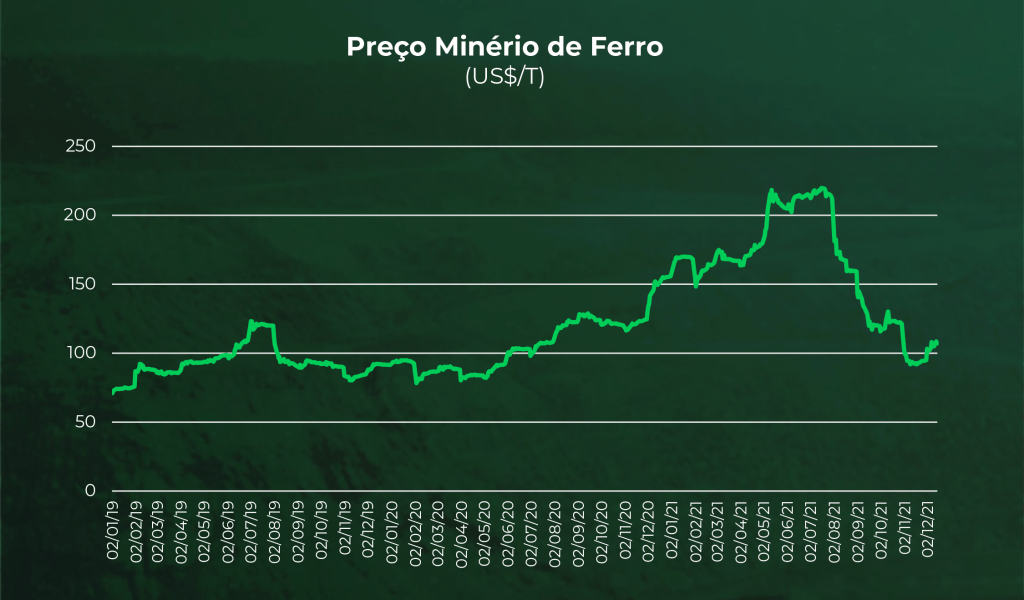

A queda explica em parte a montanha-russa nos preços da commodity. No começo do ano, quando a China estava comprando mais e ainda havia resquícios de escassez na oferta por causa da redução na operação das minas, a tonelada do minério de ferro era cotada a US$ 163,93. Com a retomada da produção e os indícios de desaceleração do crescimento chinês, porém, o valor desabou para US$ 107,04 em meado de dezembro, uma queda de 34,7%.

Recentemente, no entanto, o preço do minério de ferro ensaia uma recuperação e o cenário para o setor de mineração é positivo, no curto prazo e médio, dado o anúncio do governo chinês em estimular a economia para ajudar o mercado imobiliário local, que vem tendo sérios problemas com endividamento de suas grandes incorporadoras.

Quando olhamos os preços do minério de ferro, vemos que, mesmo com forte redução, seguem em patamar alto, se mantendo acima dos US$ 100 toneladas.

Além disso, conforme verificamos no gráfico abaixo, a produção industrial da China, mesmo com problemas por consequências de restrições causadas pela pandemia da covid-19, vem apresentando crescimento em comparação com os dois últimos anos.

No longo prazo, porém, os preços do minério de ferro podem diminuir por potenciais novas restrições econômicas decorrentes da pandemia de covid-19. Também podem pesar as pressões impostas pelo governo chinês para o corte de produção das siderúrgicas, visando as novas diretrizes para a substituição da capacidade de aço, pretendendo reduzir as emissões de carbono.

Outro ponto que poderá afetar os preços do minério de ferro é o aumento da produção por parte das empresas, tanto da Vale quanto da CSN Mineração:

Perspectivas para as companhias

VALE (VALE3)

A empresa, mesmo reduzindo a sua projeção para a produção de minério de ferro, segue confiante na demanda para o próximo ano. A empresa está comprometida em elevar a capacidade de minério de ferro para 400 milhões de toneladas no médio prazo, o que acabará contribuindo para reduzir os custos unitários. Além disso, apresentou iniciativas para a redução de barragens de rejeitos, que continua sendo um dos fatores de desconto para suas ações.

A Vale agora espera produzir 315-320 milhões de toneladas este ano (contra o guidance anterior de 315-335 milhões de toneladas). Para 2022, prevê 320-335 milhões de toneladas. A companhia mostrou que continua sofrendo com inflação de custos. Com isso, precisou elevar o guidance de longo prazo para o custo C1 excluindo a compra de terceiros, de US$ 10,5-12 para US$ 14-15 por tonelada. A Vale vê um aumento em suas receitas tanto pelo aumento da qualidade de seu portfólio quanto pelo mercado precificando essa qualidade em melhores condições (prêmios all-in de US$ 10 por tonelada em 2018 e US$ 6 por tonelada em 2021 devem chegar a US$ 12-18 por tonelada no longo prazo).

CSN Mineração (CMIN3)

A empresa vê um mercado de minério de ferro mais equilibrado em 2022, com aumento da demanda de +1,4% e oferta +0,8%. Assim, a empresa espera que o preço do minério de ferro (“MFe”) na China fique em uma média de US$ 100 a 120 por tonelada. A CMIN3 também atualizou o seu plano de crescimento, com aumento do investimento previsto, compensado pelo aumento do volume e qualidade da produção.

Projeção de investimento de expansão da Mineração é de aproximadamente R$ 560 milhões em 2021 e de aproximadamente R$ 12 bilhões no período de 2022- 2026. A companhia ainda destaca que terá aumento nos spreads devido à melhor qualidade de seu minério, espera um aumento de 0,5% de seu conteúdo de ferro em 2022 vs 2021 (rendendo +US$ 1/t no preço efetivo de venda). No médio prazo, quando a empresa poderá produzir pellet feed (partículas finas de minério de ferro) a partir do itabirito, a previsão aponta para um aumento do teor de ferro para 67% (dos 62% atuais).

Olhando para as ações das empresas

No ano de 2021, os papéis do setor estão com grande volatilidade. As ações das mineradoras estão apresentando melhoras no mês de dezembro.

Como verificamos na tabela acima, as ações da Vale no ano têm apresentado leve alta de 6,3%, enquanto as ações da CSN Mineração estão com perdas, de 15,64%, grande parte em razão da redução no preço do minério de ferro, que são positivamente correlacionados.

O que dizem os analistas

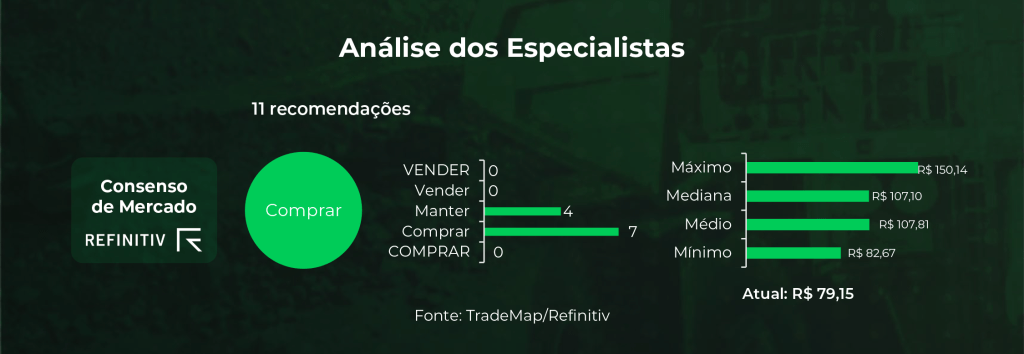

Entres as duas companhias que temos hoje, em bolsa, o mercado, segundo levantamento da Refinitv, tem como a preferida as ações da Vale (VALE3). Das 11 recomendações compiladas no TradeMap, com as projeções da Refinitv, sete delas são de compra das ações da companhia, enquanto quatro são de manutenção.

O preço-alvo mais otimista aponta para R$ 150,14 por ação, um potencial de alta de 89,7%, considerando o preço de fechamento de R$ 79,15 por ação do dia 23 de dezembro de 2021. Na mediana, as projeções estão em R$ 107,10, o que representaria avanço de 35,31%.

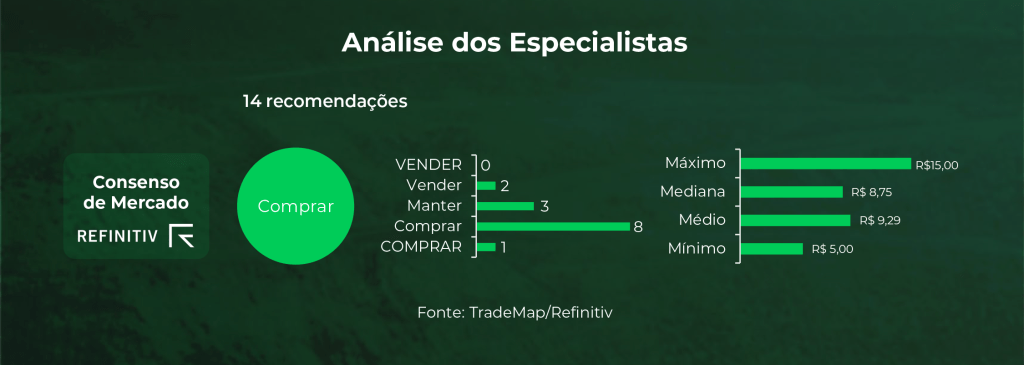

Para as ações da CSN Mineração (CMIN3), as projeções estão mais divididas, com parte dos analistas recomendando compra (oito recomendações), três com manutenção dos papéis da companhia e duas de venda. O preço-alvo mais otimista aponta para R$ 15,00 por ação, um potencial de alta de 126,2%, considerando o preço de fechamento de R$ 6,63 por ação do dia 21 de dezembro de 2021. Na mediana, as projeções estão em R$ 8,75, o que representaria avanço de 31,9%.

Como estão os indicadores das companhias

A Vale (VALE3), mesmo apresentando baixa valorização no ano de 2021, acabou rentabilizando os seus acionistas via distribuição de proventos. Nos últimos doze meses, a Vale distribuiu cerca de R$ 73 bilhões em forma de dividendos recorrentes e extraordinários e juros sobre o capital próprio (JCP). Essa remuneração representa um retorno com dividendos (dividend yield – rentabilidade dos dividendos de uma empresa em relação ao preço de suas ações) de 18,75%, o que se compara com a sua média de cerca de 3% nos últimos 5 anos. Enquanto isso, na CSN Mineração (CMIN3), o dividend yield dos últimos 12 meses foi de 5,63%.

Quando comparamos com seus pares australianos, a Vale apresentou yield ainda maior (a média dos últimos 12 meses foi de 15,3%). Com a BHP apresentando um dividend yield em 12 meses de 3,47%.

Como perspectivas, acreditamos que a Vale continuará distribuindo bons proventos, no ano de 2022, consequência de sua forte geração de caixa aos acionistas, dado o baixo nível de alavancagem atual.

Quanto à CSN Mineração, a companhia destaca que pretende converter grande parte de sua geração operacional de caixa em dividendos, mantendo-se a política de algo em torno de 80%.

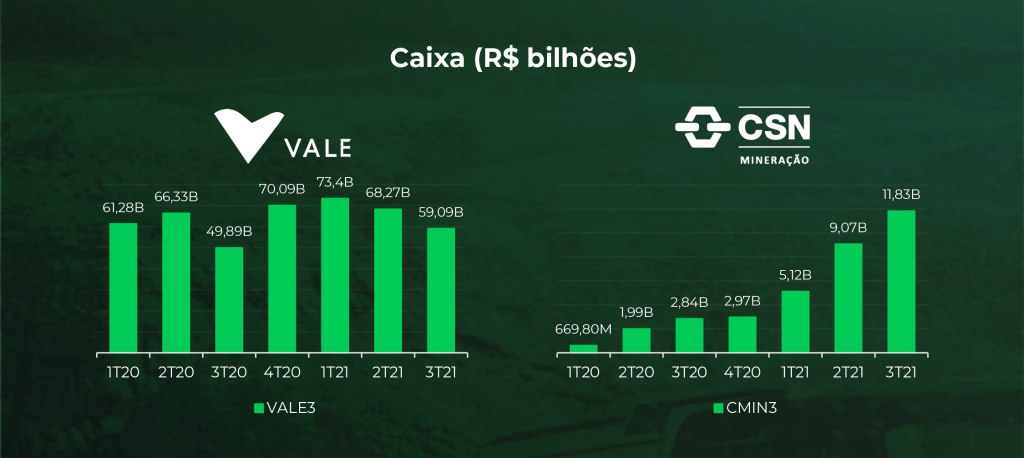

Como conseguimos notar abaixo, as duas empresas vêm apresentando forte geração de caixa, nos últimos 12 meses.

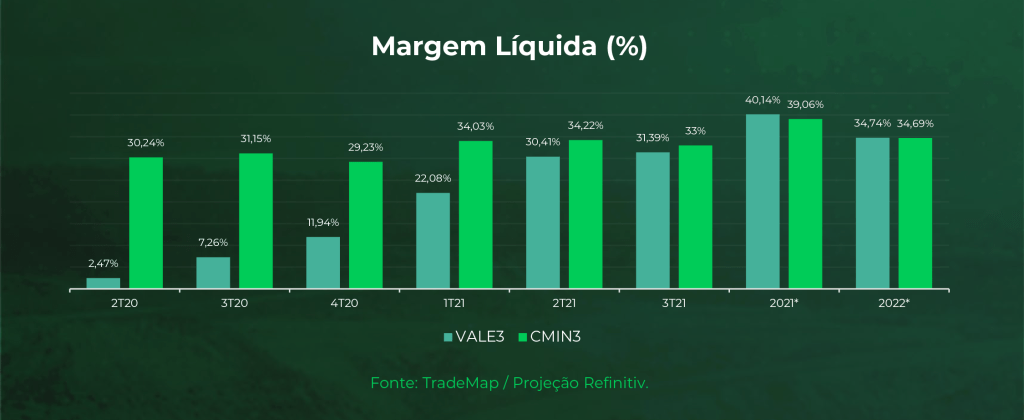

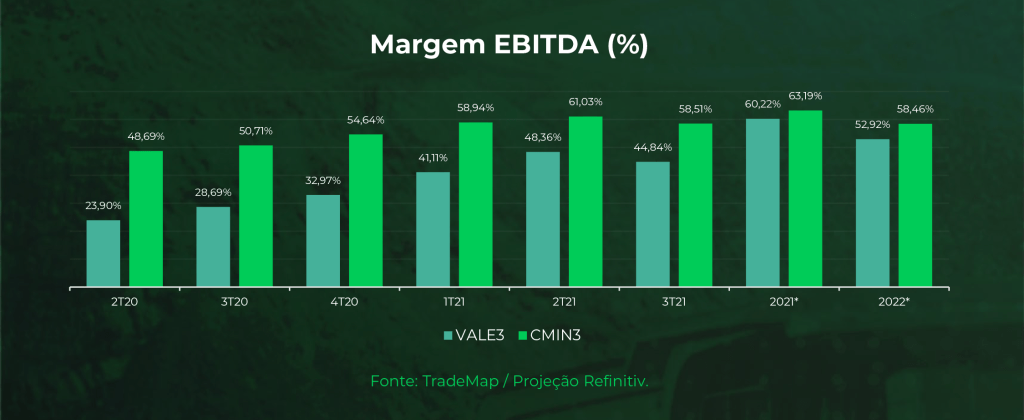

Na parte de eficiência, as companhias vêm apresentando melhoras em suas margens, tanto na margem EBITDA quanto na margem líquida, refletindo a melhor gestão, refletindo o preço do minério de ferro ainda em patamares elevados e também a redução do custo de produção, como conseguimos verificar na tabela.

A margem líquida das companhias melhorou bastante nesse último semestre, a recuperação do setor propiciou a subida de preços do minério de ferro, sendo sentidos em sua magnitude no primeiro trimestre de 2021. Enquanto as perspectivas seguem crescentes, para os próximos dois anos, conforme projeções de mercado da Refinitiv.