O GPA e a Sendas Distribuidora, controladora do Assaí, fecharam um acordo que prevê o encerramento das operações do GPA no modelo de hipermercados.

A operação contempla a venda de 71 pontos comerciais do GPA, instalados em diversos estados, para o Assaí pelo valor de R$ 5,2 bilhões, dos quais R$ 4 bilhões serão pagos de forma parcelada, entre dezembro deste ano e janeiro de 2024. A transação envolve imóveis próprios e locados de terceiros.

As ações do Assaí (ASSAI3) fecharam em queda de 1,79%, na sexta-feira, 15, a R$ 17,54, refletindo em grande parte o desembolso de caixa que precisará fazer para pagar a transação.

Os papéis do Pão de açúcar (PCAR3), por sua vez, foram destaque de alta do Ibovespa, ao subirem 11,85% aos R$ 30,96.

Consideramos essa operação bastante vantajosa para o GPA, já que, além de melhorar o portfólio com segmentos mais rentáveis, o grupo vai receber R$ 4 bilhões, líquidos de impostos.

Esse montante que entrará no caixa da companhia equivale a aproximadamente 60% de seu valor de mercado, atualmente de R$ 8,49 bilhões, com base na cotação de 15 de outubro de 2021.

Valuation atrativo

Em teleconferência com investidores, a companhia apontou que o valuation está atrativo, já que a operação anunciada pressupõe um múltiplo EV/Sales de 0,6 vez, ante o múltiplo de mercado do GPA consolidado de 0,3 vez.

Vale destacar que esse indicador é bastante analisado no setor de varejo, pois mede o valor de uma empresa de acordo com o mercado em relação à receita anual de vendas.

Quanto menor o múltiplo, mais barata a ação de uma empresa se apresenta na Bolsa. No caso da operação o múltiplo foi superior ao da avaliação de mercado do GPA, portanto, o valor a ser pago pelo Assaí inclui um prêmio para o grupo.

Essa transação vai acelerar o plano de expansão das duas companhias. No caso do GPA, vai possibilitar a expansão do foco nas bandeiras de maior rentabilidade e desempenho, elevando também sua liderança no e-commerce alimentar.

Para o Assaí, o objetivo está em acelerar a rota em direção à liderança no setor de “cash and carry” no Brasil.

O termo “cash and carry” se refere a um sistema de comércio em que o ponto de venda (PDV) oferece um modelo de negócio no qual o cliente escolhe o produto diretamente nas gôndolas, fecha a compra, efetua o pagamento e leva o mesmo na hora.

Impactos da venda das lojas nos números do GPA

Na teleconferência com o mercado o presidente do GPA, Jorge Faiçal, destacou que o pagamento de R$ 5,2 bilhões vai contribuir para a melhoria de sua margem Ebitda, com reflexo sobre o lucro líquido.

Com a operação, o número de lojas Extra Hiper do GPA será reduzido de 103 para 32. As 71 unidades que vão passar para o Assaí serão posteriormente transformadas pelo formato de “cash and carry”.

O executivo ainda destacou que está no projeto abrir em torno de cem lojas do Pão de Açúcar e mais cem da bandeira Mercado Extra, já incluindo as 28 lojas que serão convertidas no intervalo de três anos.

Hoje, a bandeira Pão de Açúcar representa 28% do negócio do GPA e, com os investimentos previstos, deve ter uma participação de 60% até 2024.

O GPA espera que o plano de transação seja iniciado no quarto trimestre deste ano e finalizado no último trimestre de 2022.

O grupo teve receita de R$ 51,2 bilhões em 2020. Com a venda das 71 lojas, é esperada uma perda de R$ 9,6 bilhões de receitas no curto prazo.

Entretanto, em teleconferência, a companhia enfatizou que, com as conversões e as reformas das lojas, além da maturação do portfólio e da disponibilidade de caixa de R$ 4 bilhões líquidos para investimentos, o faturamento deve voltar a R$ 43,7 bilhões em um prazo de um ano.

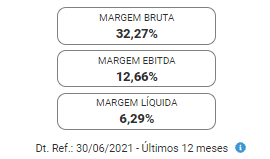

A companhia também enfatizou o impacto positivo em sua margem Ebitda, que deverá aumentar em pelo menos de 3 a 4 pontos, dado o melhor mix de produtos. Conforme podemos verificar na imagem a seguir, a margem Ebitda do GPA chegou a 12,66% nos últimos 12 meses.

Importante destacar que as operações dos postos de gasolina operados pelo GPA serão mantidas, com a marca Extra, enquanto as drogarias serão descontinuadas, dada a baixa representatividade na margem do grupo.

Crescimento acelerado do Assaí

Conforme destacado, o Assai vai pagar R$ 4 bilhões de forma parcelada para o GPA, além de R$ 1,2 bilhão a ser assumido por um fundo imobiliário, vinculado à venda de 17 imóveis.

O Assaí celebrou um memorando com o FII regulando a locação, após a conclusão da transação, dos imóveis adquiridos para o Assaí pelo prazo de 20 anos, renováveis por igual período.

As 71 lojas vão representar um acréscimo de 38% à base do Assaí, proporcionando uma aceleração do plano de expansão. No segundo trimestre, a empresa tinha 180 lojas, responsáveis por R$ 10 bilhões em receita líquida no primeiro semestre.

Além disso, o Assaí poderá ingressar em regiões nas quais ainda não tinha presença.

Outro fator positivo levantado pela companhia diz respeito aos clientes já cativos do B2B das lojas existentes e ao grande sortimento de produtos e ofertas de serviços que irão encurtar a trajetória para ganhos de rentabilidade.

Investidores questionam, contudo, tanto o valor pago pelas 71 lojas ao GPA quanto a rapidez da operação sem o aval dos acionistas minoritários.

Vale lembrar que o Assaí ingressou na B3 após a cisão com o GPA em fevereiro deste ano e ambas as companhias são controladas pelo grupo francês Casino.

Em teleconferência, o GPA declarou ter sido muito criterioso no estudo da operação e enfatizou que, mesmo sendo uma transação de partes relacionadas, o preço foi endossado por um parecer imparcial, aprovado por conselheiros externos e independentes.

Daqui em diante, investidores deverão acompanhar os impactos da operação nos números das duas companhias.