Quem quer investir em fundos imobiliários e procura por pechinchas no setor já deve ter se deparado com o XP Properties (XPPR11).

O fundo é parte do Ifix – índice da B3 que reúne os FIIs mais negociados -, e cada uma de suas cotas custa atualmente cerca de R$ 34. O valor é relativamente baixo quando comparado ao preço médio da cota dos fundos que compõem o índice, de aproximadamente R$ 82.

As cotas do XPPR11 também estão operando bem abaixo do valor patrimonial. Esse indicador, utilizado para se medir o preço justo de um papel, está perto de R$ 75, segundo a conta mais recente divulgada pela XP Vista Asset Management, gestora do fundo.

Com esse nível, a relação entre o preço da cota e o valor patrimonial do fundo – múltiplo conhecido como P/VPA – está em 0,5. Isso significa que quem investe no fundo agora está comprando os ativos que ele detém com 50% de desconto.

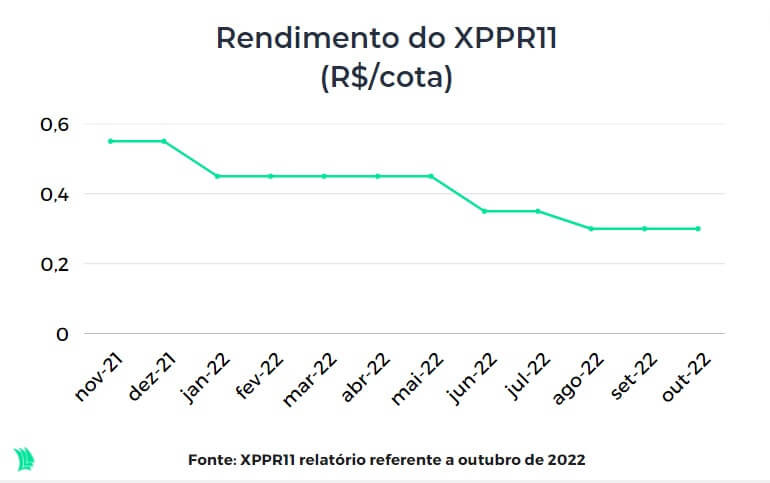

Além disso, o rendimento do XPPR11, de R$ 0,30 ao mês por cota, equivale a um retorno mensal de 0,9% em relação ao valor em que o fundo é negociado atualmente no mercado. Essa taxa anualizada corresponde a 11,4%, abaixo do rendimento proporcionado pelo CDI, que é de 13,65% ao ano, segundo o Banco Central, porém com os proventos livres de impostos para investidores pessoas físicas.

A combinação desses fatores contribuiu, inclusive, para que o XPPR11 aparecesse num ranking dos FIIs mais baratos da Bolsa feito pela Órama.

Mas se o XPPR11 é de fato visto como uma pechincha, por que a cota do fundo é uma das que mais se desvalorizou em 2022, com queda de 50% até o fechamento de sexta-feira (2)?

Por que a cota do XPPR11 cai 50% na Bolsa?

A explicação para a baixa do XPPR11 na Bolsa reside na visão do mercado de problemas que poderão prejudicar o investidor no futuro.

José Falcão, analista de investimentos do Nubank, assinala que o segmento de imóveis comerciais – em que o XPPR11 atua – foi um dos mais impactados pelas restrições impostas pela Covid-19, com a vacância média da cidade de São Paulo subindo acima de 25% no período mais crítico da pandemia.

“Além disso, a aversão ao risco com inflação e taxa de juros elevadas prejudicou ainda mais os fundos de tijolo de forma geral. O ambiente está melhorando, mas ainda de forma lenta, a oferta ainda é elevada e os proprietários reduzem seu poder de barganha junto aos inquilinos”, acrescentou.

E há outros fatores que pesam sobre o valor da cota do XP Properties, relacionados a peculiaridades do FII, como a alta taxa de vacância dos imóveis administrados e o volume elevado de dívidas a pagar. Somados ao cenário desfavorável para o segmento de lajes comerciais, eles indicam que o XPPR11 não está tão barato quanto parece.

“Apesar do desconto em relação ao valor patrimonial, isso não significa que seja uma oportunidade certa para ganhos futuros, pois o preço reflete todos os riscos embutidos, como a alta vacância, alta alavancagem e baixa distribuição de rendimento”, avalia Falcão.

Onde o XP Properties investe?

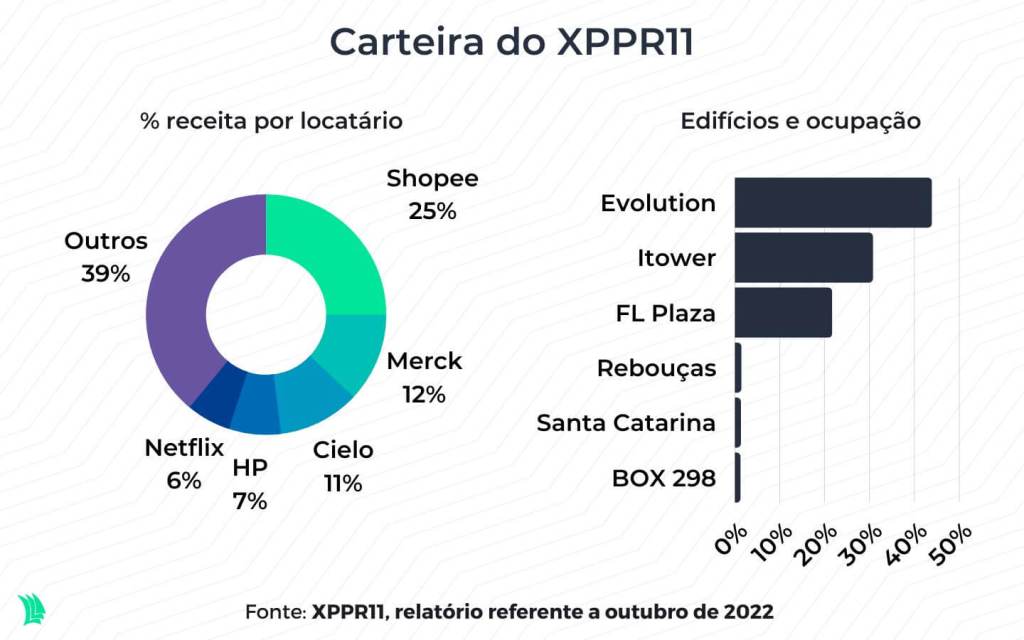

O XPPR11 é um fundo de investimento imobiliário voltado ao aluguel de imóveis comerciais. Ele possui seis prédios na carteira e gera receita mensal de aproximadamente R$ 2 milhões por mês com aluguéis.

O grosso da renda parte de apenas três imóveis: Evolution e iTower, ambos em Barueri, e Faria Lima Plaza, em São Paulo. Os outros três edifícios – Rebouças, Santa Catarina e Box 298 – estão praticamente vazios e, consequentemente, geram uma receita muito menor.

Shopee responde por 25% da receita

Essa concentração dos aluguéis é um dos problemas do XPPR11, agravado pelo fato de um quarto da receita estar em um único locatário, a Shopee – ou seja, também há concentração da receita na composição dos inquilinos.

O segundo grande risco do XPPR11 diz respeito aos índices de vacância dos edifícios. O relatório mais recente do fundo, referente a outubro, mostra que 48% das áreas disponíveis para aluguel nos imóveis geridos pelo XPPR11 estavam vazias.

E a questão não é recente: um ano antes, a vacância estava em níveis semelhantes. Vale ressaltar que o fundo foi lançado no fim de 2019 e que, até o início da pandemia, em março de 2020, tinha vacância zero e uma carteira apenas com imóveis localizados em São Paulo. De lá para cá, apenas os edifícios Rebouças e Box 298 continuaram no portfólio.

“Isso impede não apenas um aumento da receita imobiliária do fundo, mas também acaba gerando custos de vacância, devido à necessidade de pagamento de condomínio e IPTU”, diz Marx Gonçalves, sócio e analista de fundos imobiliários da Nord Research.

Os gestores do XPPR11 afirmam que a vacância ainda é resultado direto da pandemia de Covid-19. Segundo eles, além de contribuir para disseminar a cultura do trabalho remoto, o surto da doença levou as empresas a rever custos diante do contexto de incerteza, o que resultou na diminuição das áreas alugadas.

À vacância se soma o cenário macroeconômico “ainda desfavorável” e o aumento da concorrência decorrente do excesso de oferta de espaços nas regiões de Alphaville e de São Paulo, disseram os gestores em relatório mensal.

Dívidas do XP Properties

Os especialistas apontam que a dificuldade em rentabilizar a carteira não é exclusividade do XPPR11. A vacância persistente nas lajes comerciais, segundo Falcão, é um problema que afeta outros FIIs da indústria. Só que, no caso do XPPR11, outro risco agrava o contexto.

Até o fim de outubro, o fundo tinha R$ 572 milhões em dívidas a pagar, referentes a emissões de CRIs (Certificados de Recebíveis Imobiliários) feitas no fim de 2020 e em meados de 2021. No mesmo período, o fundo tinha aproximadamente R$ 5,5 milhões em caixa, considerando recursos de liquidez imediata dos rendimentos a distribuir e taxas a pagar em outubro.

Boa parte da dívida tem um período de carência, o que significa que ainda não começou a ser paga – os primeiros desembolsos devem começar em 2023. O valor da dívida, porém, vem sendo corrigido pela inflação ou pelo CDI desde a data de emissão.

A título de exemplo, um dos CRIs do XPPR11 emitido em junho de 2021 tinha um saldo devedor calculado em R$ 193 milhões em outubro, maior que o de R$ 160 milhões captado à época. “Quando chegar a hora de [a dívida] começar a ser paga, deverá impactar mais o caixa”, observa Felipe Sousa, analista de FIIs da Levante Corp.

Se ficar com pouca reserva de caixa, o fundo pode ser obrigado a diminuir a distribuição de rendimentos ou vender novas cotas no mercado. E as duas alternativas são desfavoráveis aos cotistas atuais. A primeira porque reduz o retorno do investimento no XPPR11, e a segunda porque poderia forçar uma desvalorização adicional da cota.

“Para ser financeiramente atrativa aos investidores, a emissão teria que ser feita abaixo do atual valor de mercado, que já apresenta um desconto de mais de 50% em relação ao valor patrimonial do fundo”, explica Gonçalves, da Nord Research. “Seria muito ruim para os cotistas.”

Para evitar isso, o XPPR11 começou a negociar em meados de novembro a venda de fatias nos edifícios Faria Lima Plaza, Rebouças e ITower.

O dinheiro da operação será usado para diminuir o endividamento do fundo, mas pode piorar a qualidade da carteira do fundo.

Isso porque dois dos imóveis à venda são do grupo que está gerando mais resultado para o XPPR11. “O fundo basicamente deu os anéis para ficar com os dedos, vamos dizer assim”, assinala Gonçalves.

Vale a pena investir no XPPR11?

A Levante recomenda apenas aos investidores mais tolerantes ao risco a compra do fundo, mas com uma parcela pequena de capital em relação ao que costumam destinar aos FIIs.

“Damos um call de compra tático – ou seja, comprar acreditando que a gestão vai conseguir resolver os problemas do fundo”, diz Sousa, acrescentando que o valor por metro quadrado que o investidor paga atualmente ao investir no XPPR11 está “muito barato”.

“Para os mais conservadores, recomendo esperar a definição da venda dos imóveis e do pré-pagamento de alguns CRIs”, ressalta o analista.

Nem o Nubank nem a Nord, porém, indicam a compra do XPPR11.

A Nord cita, inclusive, o JS Real Estate Multigestão (JSRE11) como uma alternativa mais atraente para os investidores, afirmando que os imóveis do fundo são bem localizados, embora ele também apresente vacância relativamente alta – de 27% – no Complexo Rochaverá, que responde por quase um quinto da carteira.

“Há uma visibilidade de resultados muito maior no JSRE11 do que no XPPR11, que ainda tem grandes desafios pela frente”, acrescenta Gonçalves.