O Grupo Pão de Açúcar (PCAR3) tem passado por uma reestruturação na tentativa de reduzir custos, com iniciativas como conversão de lojas, enxugamento de estrutura e readequação da oferta de produtos. Estas medidas, porém, ainda não se refletiram nos resultados, na avaliação do BB Investimentos, e o prejuízo líquido do grupo aumentou.

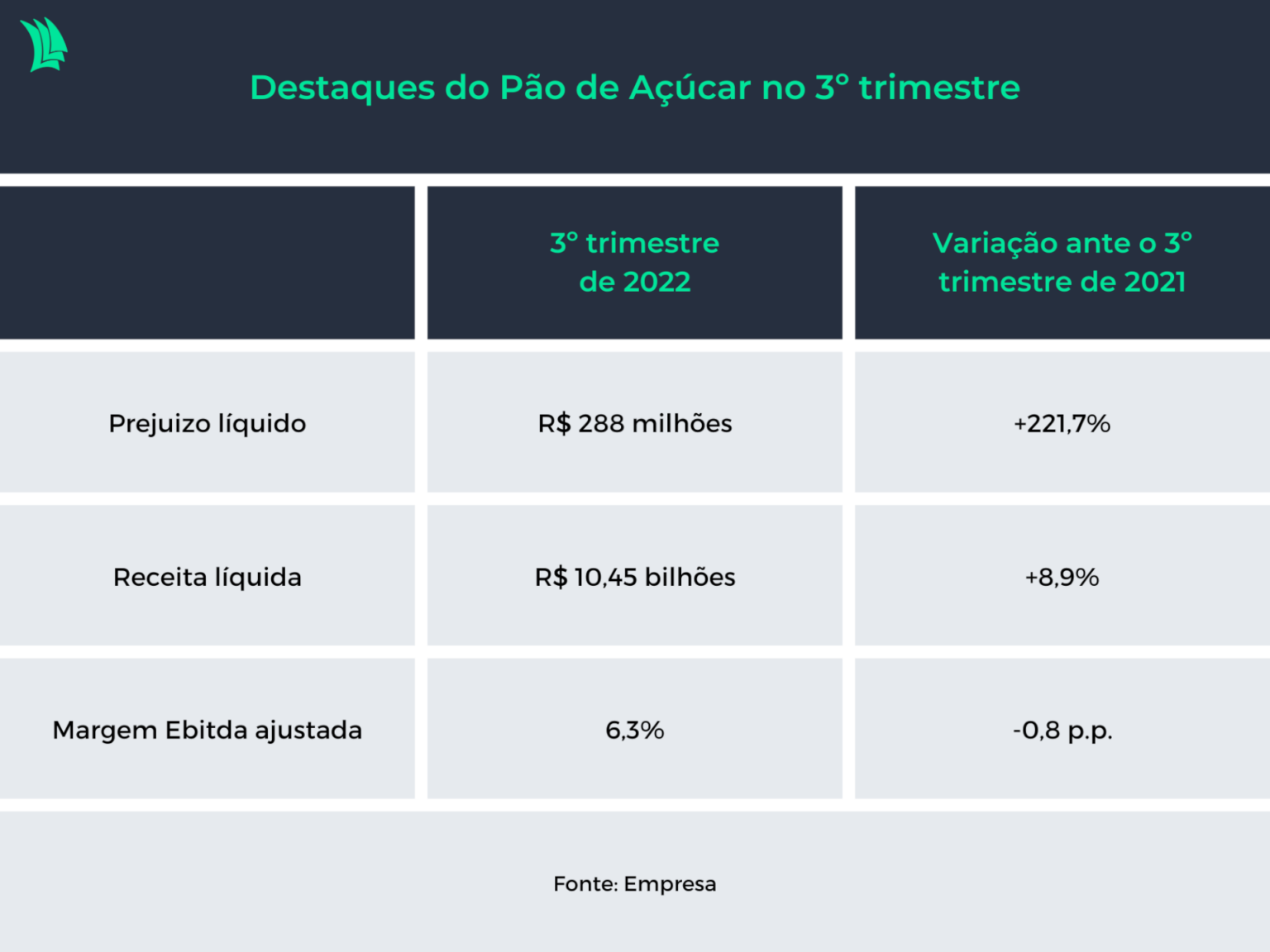

De acordo com o balanço publicado pela companhia na noite da última quinta-feira (3), o resultado do terceiro trimestre foi de prejuízo líquido de R$ 288 milhões, perdas 221,7% maiores do que as anotadas nos mesmos três meses de 2021.

O número também ficou pior que as estimativas. O Bank of America esperava um prejuízo de R$ 58 milhões, enquanto XP Investimentos projetava perdas de R$ 16 milhões e o BTG Pactual apostava em prejuízo de R$ 47 milhões.

Assim, após a divulgação dos resultados, a ação da varejista de alimentos tinha a terceira maior queda do Ibovespa por volta das 13h30 desta sexta-feira, de 6,48%, negociada a R$ 20,64.

“Entendemos que o Grupo Pão de Açúcar ainda não entregou as melhorias esperadas por ocasião das iniciativas ora em andamento – o que podemos vir a observar no decorrer do quarto trimestre”, escreveu Georgia Jorge, analista do BB-BI, em relatório distribuído nesta sexta-feira.

Robert E, Ford Aguillar, Melissa Byun e Vinicius Pretto, analistas do BofA, afirmam já enxergar melhorias operacionais e na estrutura de custos, e esperam que isso comece a se traduzir em expansão de margem bruta e margem Ebitda nos próximos trimestres, segundo relatório também distribuído nesta sexta.

Os analistas do banco americano apontam ainda que a companhia pode se beneficiar de uma eventual cisão do grupo Éxito e da exploração de novas alternativas estratégicas para a operação brasileira.

Operação brasileira derruba resultados

De fato, o principal fator por trás dos resultados fracos no trimestre foram os números reportados pela operação brasileira, com “vendas pouco animadoras combinadas com margens mais pressionadas”, diz o BB-BI.

A receita líquida da operação brasileira teve alta de 10,4%, para R$ 4,6 bilhões, enquanto as vendas em lojas que já estavam abertas há um ano (indicador conhecido como SSS, sigla em inglês para vendas nas mesmas lojas) cresceram 6,6%, com destaque para o formato de proximidade.

A margem Ebitda ajustada do grupo no Brasil, por sua vez, caiu 0,5 ponto percentual na base anual, para 5,9%, refletindo a piora de 1,2 p.p. na margem bruta devido à inflação e ao aumento da participação de aplicativos de entrega final. Estes efeitos negativos, por outro lado, foram parcialmente compensados por uma maior diluição das despesas com vendas, gerais e administrativas.

Outros pontos por trás do fraco desempenho das operações brasileiras, explica o BofA, foram o aumento nas atividades promocionais durante o período e os maiores custos de embalagens e logística.

Já no Grupo Éxito, braço internacional da companhia, o crescimento de vendas foi mais forte, mas as margens também foram pressionadas pela inflação. Nesta operação, a receita líquida cresceu 8,8%, para R$ 6,9 bilhões, enquanto as vendas nas mesmas lojas saltaram 20,3%.

A contribuição destes números para o resultado final, no entanto, foi limitada pela variação cambial do período, segundo o BofA.

A margem bruta das operações internacionais ficou relativamente estável, em 25,6%, mas a margem Ebitda ajustada caiu 1,1 ponto percentual, para 7,6%, impactada pela inflação.

Outro fator que pressionou a última linha do balanço foram as despesas financeiras, que cresceram 13,8% entre o terceiro trimestre do ano passado e o mesmo período deste ano.

No consolidado, a receita líquida do grupo cresceu 8,9% na comparação com o terceiro trimestre de 2021, para R$ 10,4 bilhões. O Ebitda ajustado teve queda de 2,5%, para R$ 660 milhões, enquanto a margem Ebitda apresentou recuo de 0,8 p.p., para 6,3%.

Mercado dividido

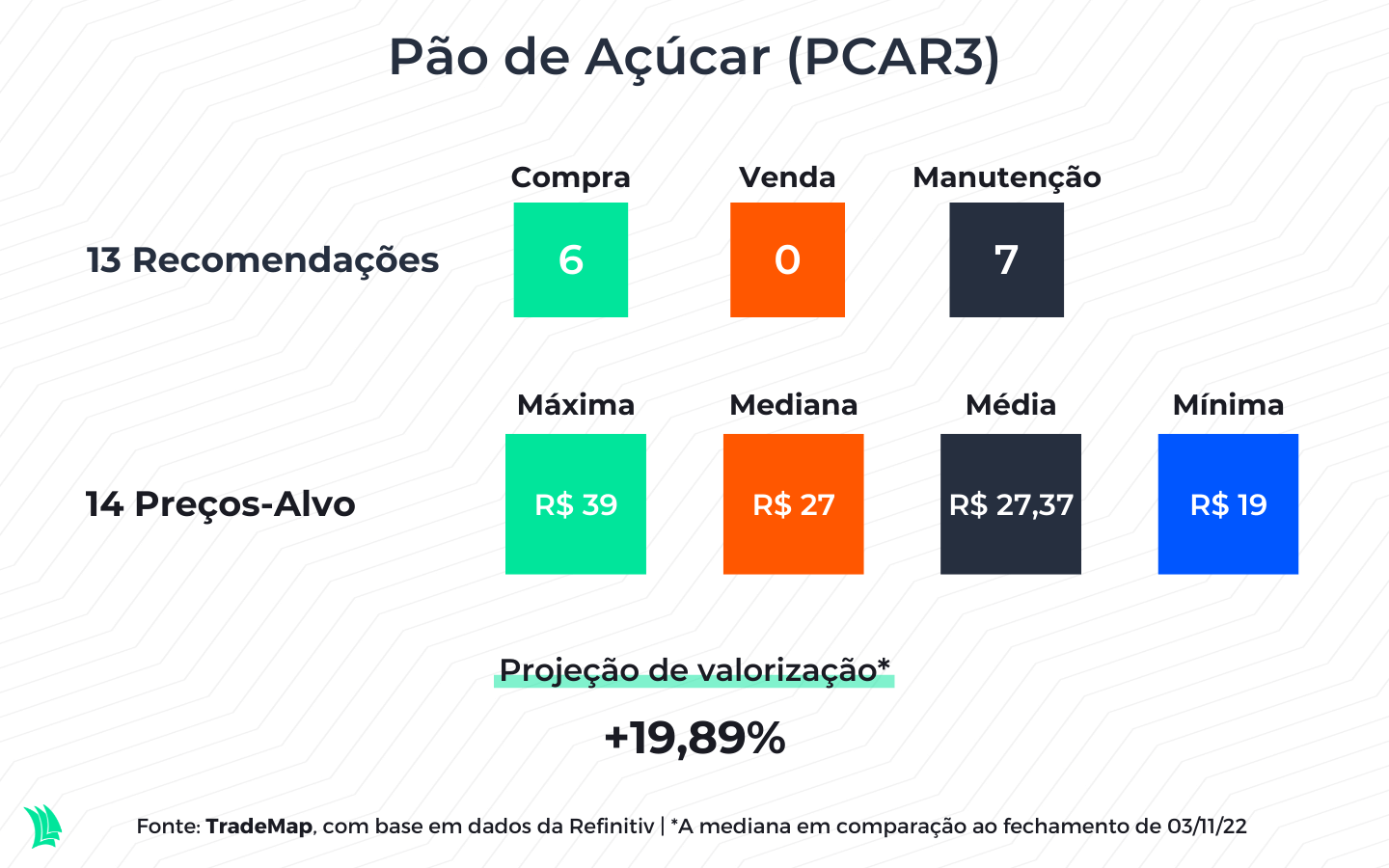

Depois da divulgação do balanço, considerando os desafios que a empresa ainda precisa enfrentar em termos de aumento de vendas em formatos mais pressionados pela inflação, o BB-BI rebaixou sua recomendação para a ação para venda, com preço-alvo de R$ 20,60.

O BofA, por sua vez, reiterou sua recomendação de compra para o papel, com preço-alvo de R$ 27. “O GPA se beneficia de lojas bem localizadas ao redor do Brasil e nos mercados do Éxito. Esperamos que a maior inflação de alimentos e saídas de mercado por concorrentes apoiem o crescimento e facilitem potenciais desinvestimentos de ativos”, afirmam os analistas.