Desde que abriu seu capital na Bolsa de valores, em fevereiro de 2021, a empresa de valorização de resíduos Orizon (ORVR3) tem passado longe do radar de boa parte dos investidores. Isso não quer dizer que não haja ninguém olhando de perto para a companhia.

Em um curto intervalo de tempo, entre junho e agosto de 2022, algumas das principais gestoras de ativos do Brasil, como HIX Capital, Equitas Investimentos e Tarpon Capital, se uniram a nomes como a Truxt Investimentos e montaram participações relevantes na companhia – ou seja, passaram a deter mais de 5% de suas ações.

Ainda que, de lá para a cá, a HIX tenha diminuído sua fatia, a Orizon segue sendo parte importante de fundos das gestoras citadas, além de Kínitro Capital, Tavola Capital e Forpus Capital, segundo dados disponíveis no TradeMap.

“Isso é bem raro. Não me lembro de cabeça de ver tanta gente montando posição relevante em uma empresa em um cenário tão curto de tempo”, afirma Vinicius Canheu, sócio e analista sênior da Equitas.

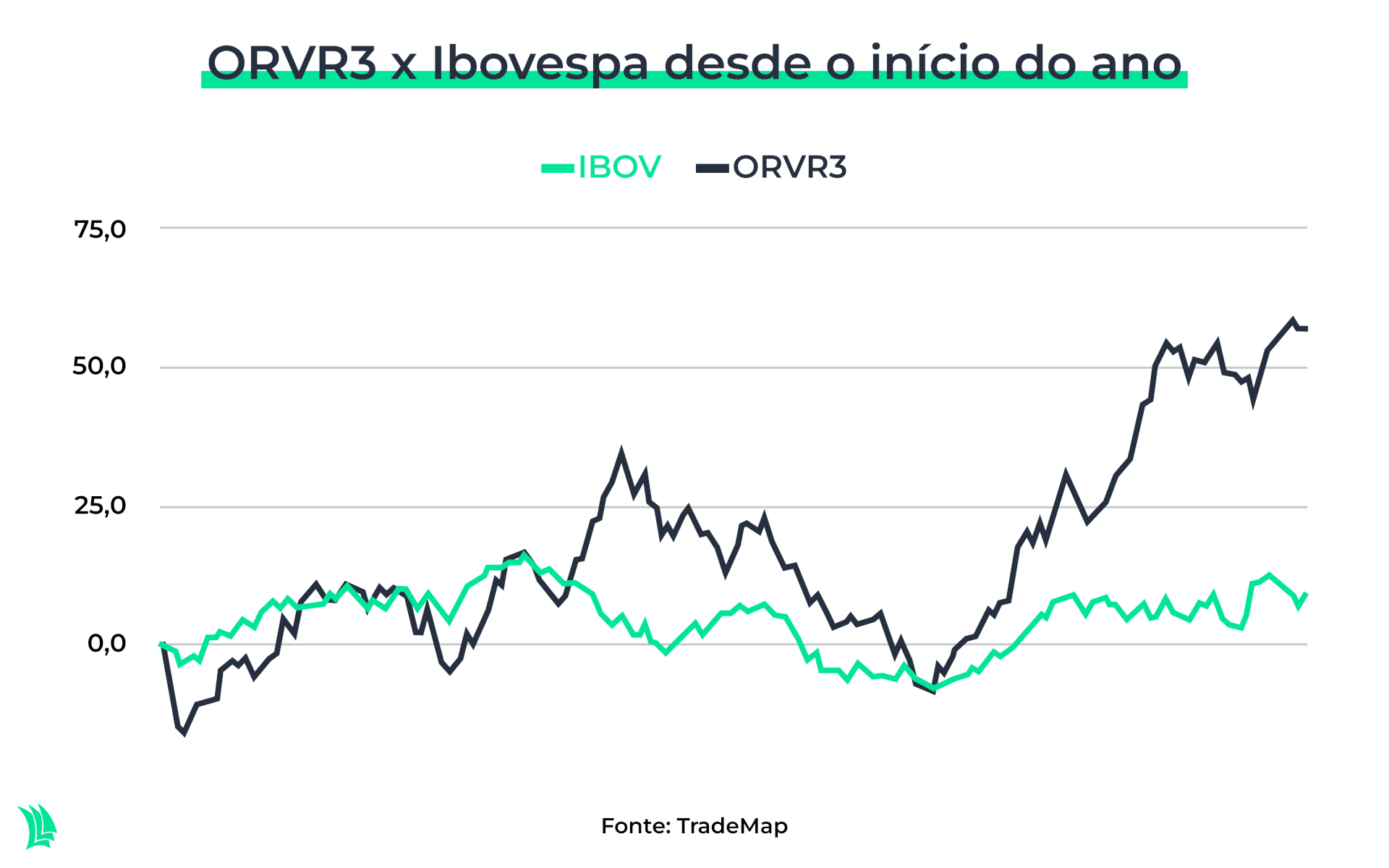

A compra massiva de ações da Orizon surpreende ainda mais quando se considera a performance recente do papel. Desde o início do ano, as ações somam valorização de quase 60%, contra cerca de 7% do Ibovespa. Desde que realizou seu IPO, a Orizon já subiu mais de 93%.

“A ação tem performado superbem. Mas achamos que, mesmo com essa valorização das ações, parece que está só no começo”, afirma Henrique Aiex, analista de ações da Forpus.

Mas o que explica toda essa aposta na Orizon?

Nadando sozinha

O primeiro ponto que joga a favor da Orizon, segundo Canheu, vem de fora da própria companhia: é o marco legal do saneamento, aprovado em 2020. Entre diversas medidas, o plano propõe a extinção dos lixões até 2024, abrindo espaço para que a Orizon amplie sua rede de aterros sanitários.

“Não só o mercado endereçável deve aumentar, como a Orizon deve agir como o principal consolidador desse mercado”, afirma Aiex.

Nesta frente, a Orizon também deve tirar proveito de vantagens competitivas para seguir crescendo acima de seus concorrentes. Por ser o único player do setor a ter realizado IPO, a companhia tem uma capacidade de investimento superior à de seus pares, explica Canheu, o que é especialmente importante em um setor com altas barreiras de entrada.

Uma primeira dificuldade para novas empresas no segmento é a obtenção de ativos bem localizados – algo que a Orizon já tem. “O custo logístico de transporte de lixo é muito alto, então é muito importante que o aterro fique perto de onde o lixo está sendo produzido”, explica Aiex. “Os ativos precisam ter localização estratégica”, completa.

Leia mais:

Em meio a maré de problemas, Natura (NTCO3) perde 43,5% no ano – e sinais de melhora estão distantes

Outra dificuldade para novos entrantes é a obtenção de licenças ambientais, um processo complexo e demorado. “Como a Orizon já faz isso há algum tempo, ela tem know how e deve se diferenciar”, afirma Henrique Aiex.

Nesse sentido, Andre Sampaio, Guilherme Lima e Julia Zaniolo, analistas do Santander, apontam ainda, em relatório de 1º de setembro, os longos períodos de licenciamento, que vão de cinco a dez anos, e a escassez de terrenos com as características técnicas necessárias como fatores que limitam a concorrência no setor.

Novos negócios

Em segundo lugar, um ponto que anima o mercado são os esforços da Orizon para criar novas fontes de receita que, na avaliação de Vinicius Canheu, da Equitas, podem ser extremamente rentáveis: sobretudo a geração de biogás e biometano, um substituto sustentável ao gás natural, por meio da valorização dos resíduos sólidos.

“A Orizon tem expandido seu portfólio de serviços (como exploração de biogás, créditos de carbono e reciclagem), com o objetivo de monetizar aterros sanitários e se tornar uma líder no desenvolvimento de serviços sustentáveis”, escreveram os analistas do Santander.

Em julho, a Orizon anunciou a criação da Orizon Energia e Gás Renovável (OEGR), subsidiária destinada à geração de energia elétrica e de biometano. O negócio, que começará a ser aplicado no aterro de Paulínia, é facilmente replicável para todos os aterros da Orizon, na avaliação do Santander, e pode gerar cerca de R$ 147 milhões em receita já em 2023.

Além da geração de energia e biometano, a implementação de unidades de triagem e reciclagem em mais aterros também pode ser uma fonte adicional de valor, na visão dos analistas do banco, que mencionam ainda a venda de créditos de carbono, que elevam a receita da companhia praticamente sem custos adicionais.

“Essas operações, além de reduzirem a exposição a contratos públicos e adicionarem receita nova, diminuem o custo marginal do aterro e podem ser facilmente replicáveis em outros aterros quando a companhia ganhar expertise”, afirmam.

Além de diversificar as fontes de receita, essas novas linhas de negócio têm a vantagem de requererem pouco custo adicional, possibilitando a ampliação das margens, de acordo com Henrique Aiex, da Forpus.

Foco no longo prazo

Apesar da valorização recente das ações, os analistas ressaltam que a tese de investimento da Orizon é para o longo prazo. Isso porque, explica Aiex, a companhia ainda precisa monetizar ativos adquiridos recentemente. “É uma tese que achamos que irá levar algum tempo para maturar”, diz o analista.

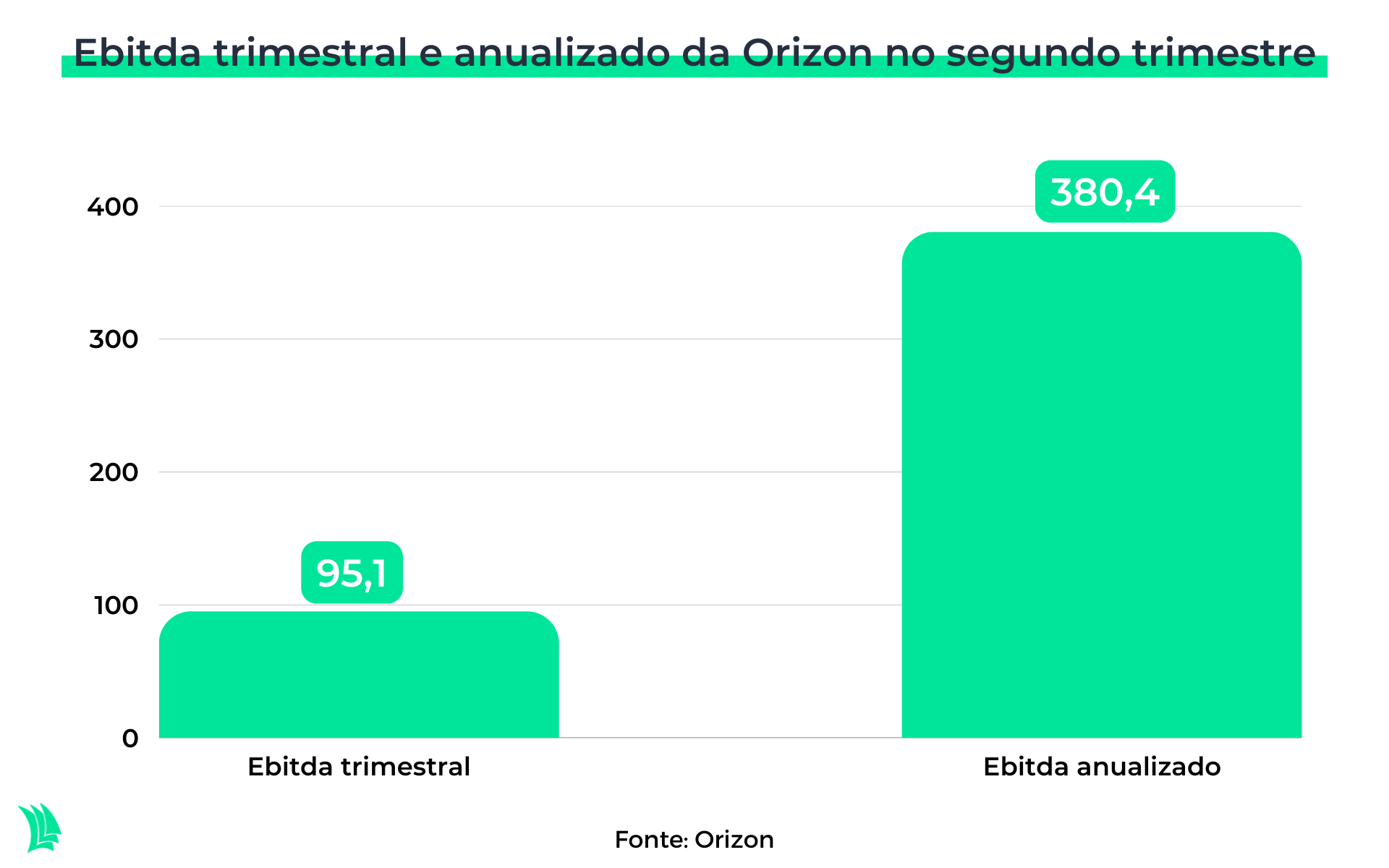

Ainda assim, este prazo de retorno parece vir diminuindo, avalia Canheu. De acordo com o analista, na época do IPO, a companhia projetava que sua operação alcançasse Ebitda (lucro antes de juros, impostos, depreciação e amortização) na casa de R$ 100 milhões até o fim de 2022, chegando a algo entre R$ 130 milhões e R$ 140 milhões em 2023. No entanto, o Ebitda anualizado do segundo trimestre deste ano já é de R$ 400 milhões.

“É para o longo prazo, mas tem muita coisa acontecendo agora”, afirma Canheu. “Fomos surpreendidos com várias medidas boas, e achamos que tem espaço para continuarmos sendo surpreendidos. Acho que 2023 vai ser diferente de 2022, 2024 será diferente de 2023, e ainda tem muita coisa acontecendo”, completa.

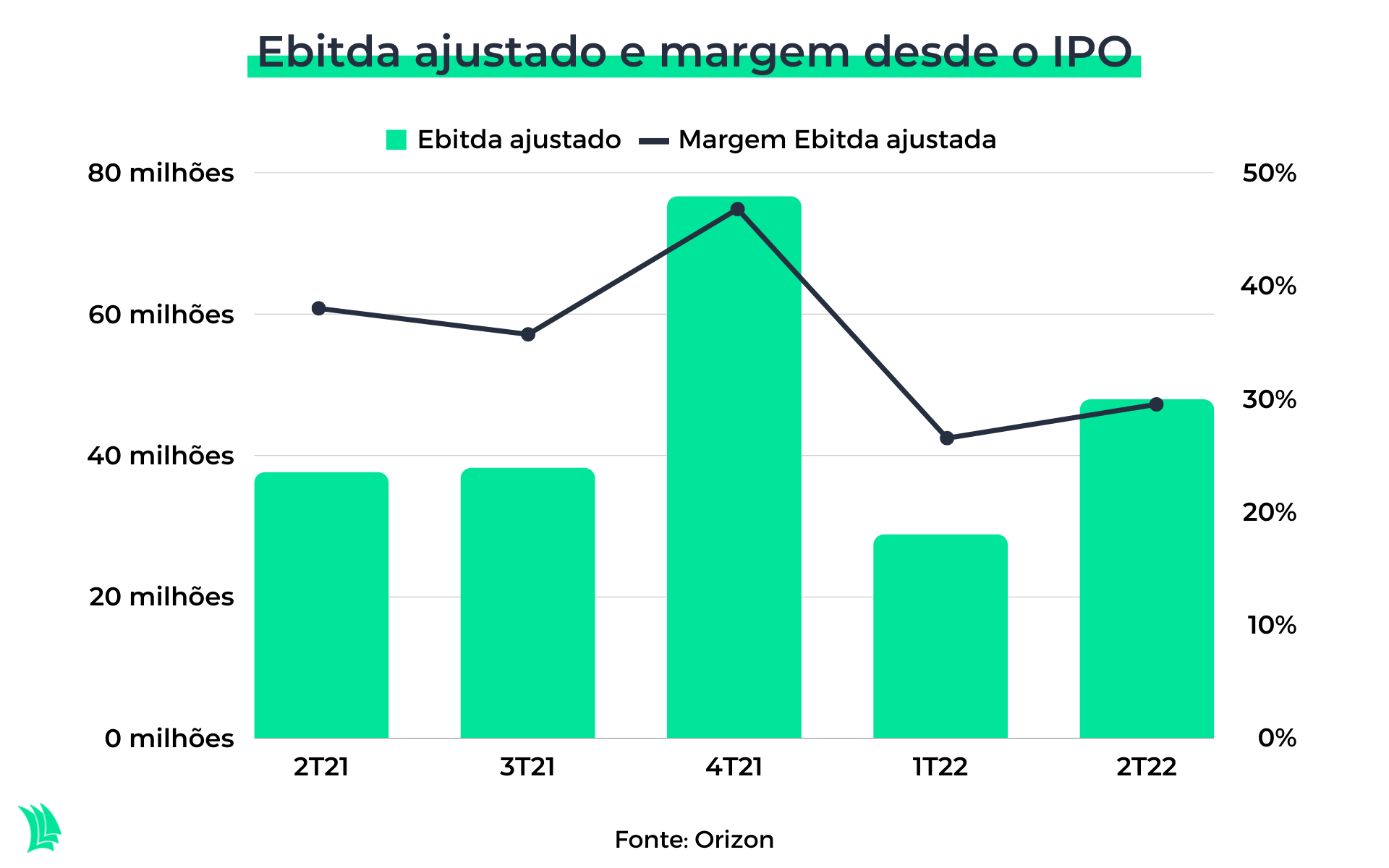

A projeção do Santander é que o Ebitda da Orizon cresça a um ritmo anual médio de 30,7% entre 2022 e 2026, com a margem Ebitda chegando ao fim de 2026 a 43%, contra os 32% reportados no segundo trimestre deste ano.

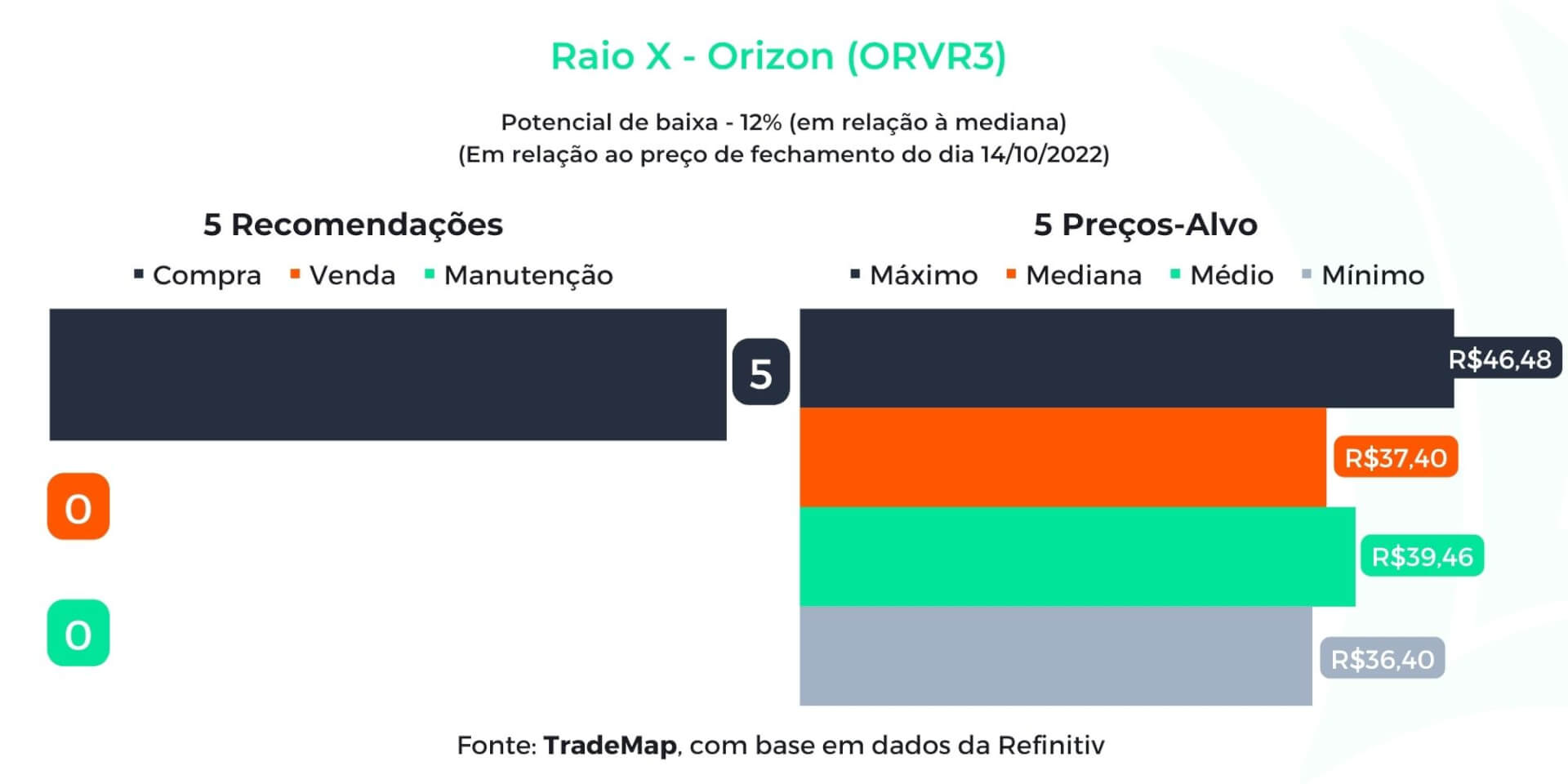

Em relação às ações, o Santander tem classificação de outperform – ou seja, espera um desempenho superior à média do mercado – com preço-alvo de R$ 46,48, o que, em 1º de setembro, quando o relatório foi pulicado, representava alta de 30,9%. Hoje, seria de 11,4%.

Riscos

Ainda que a visão do mercado pareça ser predominantemente otimista, os gestores enxergam riscos na operação. Na avaliação de Canheu, da Equitas, o maior risco está na boa execução dos novos projetos e dos ativos adquiridos recentemente.

O analista aponta ainda o risco relacionado ao fato de grande parte da receita da Orizon vir de órgãos públicos, que apresentam maior risco de inadimplência.

Outro ponto levantado por Canheu é a variação nos preços das commodities, que pode impactar os negócios de biogás e biometano da companhia.

O Santander cita ainda a possibilidade de a companhia precisar realizar investimentos maiores do que o esperado em suas plantas de biogás e biometano.

Por fim, outro grande risco, na visão de Vinicius Canheu, é o fracasso da lei do saneamento: mesmo que a lei seja boa, na avaliação do analista, existe a possibilidade de ela não ser cumprida. Isso, porém, não impactaria as operações atuais da empresa, e sim diminuiria o potencial de crescimento.