Está preocupado sobre como vai declarar fundos de investimento ao Fisco? Pois saiba que a declaração dessas aplicações é uma das mais simples do mercado.

Com o informe de rendimentos em mãos, basta seguir um passo a passo, tendo em mente que o tipo de fundo (de renda fixa ou variável) e o prazo médio da carteira serão informações fundamentais para a declaração no Imposto de Renda.

Com exceção dos fundos de ações, em que a tributação é de 15% sobre os rendimentos, os multimercados, cambiais e de renda fixa sempre seguem a tabela regressiva do Imposto de Renda. A lógica é fácil de entender: quanto mais tempo os recursos ficarem aplicados, menor será a alíquota paga.

Veja a seguir como o IR é cobrado em cada caso, dependendo do tipo de aplicação e do prazo de vencimento da carteira:

Fundos de curto prazo

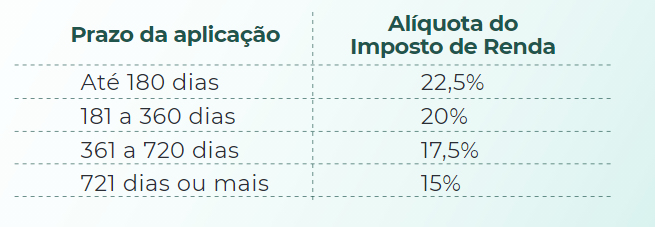

São aplicações de renda fixa ou multimercados (que investem em diferentes classes de ativos) que possuem carteira com vencimento médio de até 365 dias. A maior parte dos fundos de renda fixa se enquadra nessa categoria, e a tributação é feita da seguinte forma:

Fundos com vencimento em até 180 dias – IR de 22,5%

Fundos com vencimento entre 181 e 365 dias – IR de 20%

Fundos de longo prazo

Os fundos de longo prazo são os que possuem em carteira aplicações com vencimento médio de mais de 365 dias.

A tributação é feita da seguinte maneira:

Fundos de ações

Para os fundos de ações, a tributação é mais simples: a alíquota é fixa em 15% sobre o retorno na hora do resgate, independentemente do período em que os recursos ficaram aplicados.

Como funciona o come-cotas?

O pagamento do Imposto de Renda para todos os fundos (com exceção dos de ações, previdência privada e os imobiliários) é feito de forma antecipada, e esse adiantamento tem o apelido de “come-cotas”. Trata-se de uma cobrança automática que acontece sempre no último dia útil dos meses de maio e novembro.

Na prática, o investidor paga a cada semestre o Imposto de Renda sobre o lucro da sua aplicação. E é fácil de entender o nome: o sistema toma uma parte das cotas que representam a rentabilidade do fundo no período, reduzindo o número total de cotas detidas pelo investidor.

É sempre cobrada a menor alíquota possível para os fundos (ou seja, 15% para os de longo prazo e 20% para os de curto prazo). Na hora em que o investidor resgata seus recursos, é feita a conta da diferença entre a alíquota paga de forma antecipada e a devida de fato (lembrando que aplicações mantidas por menos tempo pagam alíquotas maiores).

Como preencher a declaração?

Há duas fichas que precisam ser preenchidas pelo investidor de fundos de investimento na declaração do IR.

Ficha “Bens e Direitos”

Nessa parte, o investidor deve selecionar o Grupo “07 – Fundos” e preencher o campo seguinte de acordo com o fundo que possui. Confira os códigos:

Fundos de Investimentos sujeitos à tributação periódica – 01

Fundo de ações, Fundos Mútuos de Privatização – 04

Fundos de Investimento em Participações, Fundos de Investimento em Cotas – 06

Fundos de Índice de Renda Fixa – 08

Demais Fundos de Investimentos de Índice de Mercado (ETFs) – 09

Fundos de Investimentos em Direitos Creditórios (FIDC) – 10

Outros fundos – 99

Após selecionar o tipo de fundo, coloque o nome, a fonte pagadora e a quantidade de cotas no campo “Discriminação”, seguindo as informações do informe de rendimentos do seu banco ou corretora.

Em outro campo, “Situação em 31/12/2021”, coloque o saldo detido na data. Essa informação também consta do informe. É preciso preencher ainda o campo “Situação em 31/12/2020”, com informações sobre o preço de compra das cotas na data. Se for um novo investimento, deixe em branco.

Ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”

Já essa ficha deve ser preenchida apenas pelos investidores que tiverem resgatado recursos dos seus fundos ao longo do ano passado. Se esse for o seu caso, coloque a opção 6, relativa a “Rendimentos de Aplicações Financeiras”, preenchendo os dados de acordo com o informe de rendimentos.