A temporada dos resultados do quarto trimestre de 2022 teve início no dia 26 de janeiro, com a Cielo (CIEL3), e deve seguir até final de março, com a divulgação dos balanços das demais companhias listadas na bolsa brasileira, a B3.

Ao término dessa etapa, as informações anuais estarão completas, e assim será possível avaliar como foi o desempenho de cada companhia em 2022.

Para isso é importante que o investidor entenda como funciona a Demonstração do Resultado do Exercício (DRE), divulgada após o encerramento de cada trimestre, para poder avaliar a performance de uma ação que tem na carteira.

Um dos pontos mais importantes desse relatório é a análise do Ebitda (lucro antes de juros, impostos, depreciação e amortização, na sigla em inglês) ou LAJIDA, em português, termo menos utilizado.

Esse resultado mostra se a companhia está gerando lucro a partir das suas principais operações.

Além desse indicador, é importante avaliar a receita líquida, a margem bruta e o resultado líquido – que é o lucro ou prejuízo gerado pela empresa durante o período.

A partir do relatório apresentado, os investidores podem identificar a real situação financeira da companhia e analisar desempenho operacional, além de projetar resultados futuros.

Demonstração do Resultado do Exercício (DRE)

O DRE é um relatório contábil que tem por objetivo detalhar todas os custos, despesas e receitas das companhias, dentro de um determinado período, até chegar no resultado final de lucro ou prejuízo.

Vale ressaltar que o desempenho de uma empresa ao longo do ano normalmente é composto por diversas linhas de receitas e despesas. A companhia pode faturar com a venda de seus produtos e serviços, que é a operação principal, mas também ter receitas com investimentos, por exemplo. Por isso, a análise do desempenho do Ebitda é tão importante.

Ou seja, o documento é um resumo financeiro dos resultados operacionais e não operacionais da empresa.

A partir daí a companhia pode analisar o desempenho das operações, verificar os pontos de atenção e tomar decisões mais acertadas para melhorar o negócio.

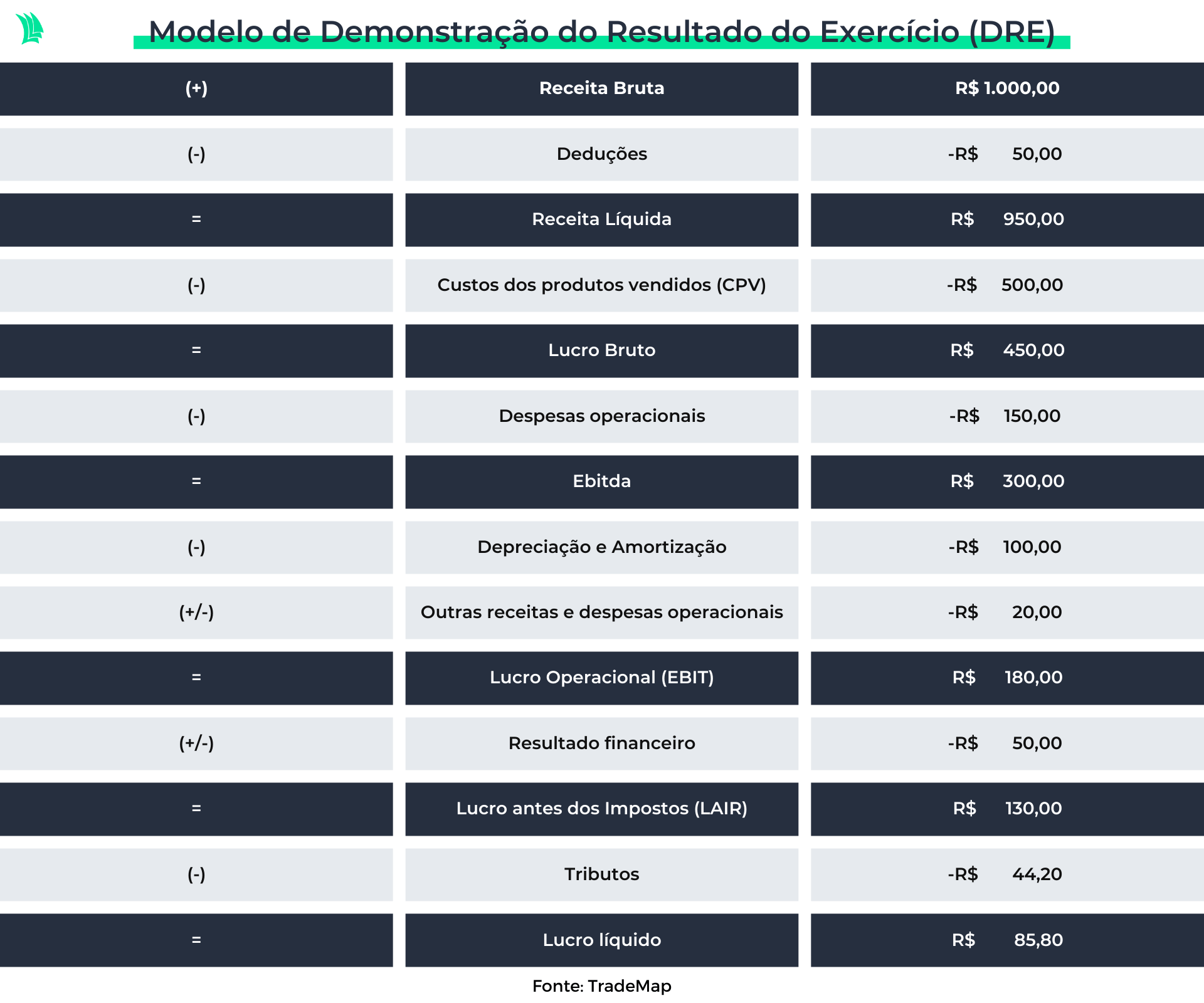

1ª Etapa – Receita Bruta ao Lucro Bruto

Esta primeira fase envolve todas as receitas e custos relacionados à principal operação da companhia.

(=) Receita Bruta

O resultado começa a partir da Receita Bruta, que é a entrada de todos os recursos obtidos por meio das vendas dos produtos ou serviços decorrentes das atividades para as quais a empresa foi constituída, antes de qualquer dedução (ou desconto de determinados valores).

(-) Deduções

Em seguida são deduzidos os descontos oferecidos na venda e devoluções de produtos ou serviços. Além disso, entram nesta linha abatimentos de impostos relacionados diretamente ao processo de venda, como ICMS por exemplo.

(=) Receita Líquida

O resultado desta operação – (=) Receita Bruta menos (-) Deduções – é chamado de Receita Líquida. É o equivalente , portanto, ao montante recebido nas vendas da companhia após a realização das deduções.

Esse item é importantíssimo para o investidor saber se o faturamento da companhia está crescendo ou decrescendo ao longo do tempo e serve de base também para outros indicadores de rentabilidade, como a margem bruta.

(-) Custos dos produtos vendidos (CPV)

Também chamado de custos de mercadorias vendidas (CMV), o CPV é o valor que a companhia desembolsa para a fabricação direta de um produto ou a prestação de um serviço.

Os custos são referentes a gastos que impactam o produto final, como matéria-prima, mão de obra, logística, entre outros, utilizados no processo.

(=) Lucro Bruto

Esse é o resultado da receita líquida deduzidos os custos dos produtos vendidos. A partir desse resultado, é possível calcular a margem bruta, que serve para medir a rentabilidade do negócio até esta linha.

A margem bruta é a relação entre a receita líquida e o lucro bruto. O indicador mostra a proporção da receita líquida gerada que foi convertida em lucro, ou seja, a porcentagem de lucro para cada R$ 1 real vendido.

Essa margem é importante para a análise de três pontos principais: o volume de vendas no período, a capacidade de repassar custos para o consumidor e o impacto da inflação nos custos.

2ª Etapa – Lucro bruto ao Lucro operacional

Nesta etapa, estão inclusas despesas e receitas que não necessariamente estão ligadas de forma direta à produção dos produtos ou prestação de serviços, mas fazem parte dos resultados operacionais da companhia.

(-) Despesas operacionais

Esses são gastos essenciais para a manutenção dos negócios, que podem ser de três tipos:

- Despesas comerciais: Estão ligadas ao processo de vendas, como comissões para vendedores, investimentos em marketing e propaganda e brindes.

- Despesas administrativas: São aquelas relacionadas à operação do negócio e que não está associada ao processo de venda, a exemplo, materiais de escritório, seguros, limpeza, salários do setor administrativo e internet.

- Outras despesas/receitas: que são aquelas mais específicas que variam de acordo com o setor. Um exemplo são as despesas com tecnologia e desenvolvimento (P&D).

(=) Ebitda

Aqui entra o Ebitda, o lucro antes de juros, impostos, depreciação e amortização. De forma resumida, esse indicador exclui todos os custos e as despesas que não estão ligados diretamente à essência do negócio da companhia.

O Ebitda é o resultado mais próximo da geração de caixa operacional de uma empresa, por isso é tão importante para analisar se as operações estão gerando bons números ou não.

Além disso, o Ebitda é utilizado em diversas fórmulas por meio das quais o investidor pode analisar se a ação de uma companhia pode ser considerada cara ou barata e medir a capacidade da companhia em honrar com as dívidas, entre outros.

A margem Ebitda é outro indicador derivado do Ebitda que serve para medir a proporção de lucro gerado a partir da receita líquida e após o pagamento todas despesas e custos envolvidos na operação.

Nessa etapa, é possível avaliar a lucratividade do negócio.

Geralmente não é calculado o Ebitda em empresas de setores financeiros. Isso ocorre porque as principais operações do setor envolvem intermediações financeiras como recebimento por meio de juros.

Por isso, é melhor utilizar o retorno sobre o patrimônio líquido (ROE) para analisar a rentabilidade das empresas desses setores.

(-) Depreciação e Amortização

A depreciação é a perda do valor dos ativos ao longo do tempo. Isso é visto, por exemplo, com veículos, edifícios, máquinas, entre outros.

Amortização, por sua vez, é referente ao processo de redução de dívidas por meio de pagamentos periódicos.

Ambos os itens não têm efeito caixa, quer dizer que não há desembolso de dinheiro do caixa da empresa no período específico, mas precisam ser lançados como despesas de acordo com as normas contábeis.

(=) Lucro antes do resultado financeiro e impostos (Ebit)

O Ebit é o resultado do Ebitda após o desconto de despesas com amortização, depreciação e outras despesas ou receitas que não estão fazem parte da operação principal.

Esse indicador é menos utilizado que o Ebitda, porém é importante para analisar setores que possuem grande quantidades de ativos. O segmento de aluguel de veículos é um deles. Neste caso, a depreciação (dos carros) tem efeito muito significativo nas operações da companhia.

3ª Etapa – Lucro operacional para Lucro líquido

Esta etapa é importante para analisar a estrutura de capital e endividamento da companhia. Fatores macroeconômicos como oscilações nas taxas de juros e variações cambiais podem impactar diretamente os resultados dessa fase.

(+/-) Resultado financeiro

O resultado financeiro inclui despesas e receitas que não envolvem a operação principal da companhia.

A despesas financeiras podem ser geradas principalmente pelos passivos onerosos, obrigações que geram custos, a exemplo de despesas com juros de empréstimos, financiamentos ou debêntures (um título de dívida emitido por uma empresa e adquirido por uma pessoa física ou jurídica, que passa a deter um crédito a ser pago em uma data futura).

Os juros sobre capital próprio (JCP), distribuídos como forma de remuneração aos acionistas, também são considerados despesas financeiras.

Já as receitas financeiras são provenientes de investimentos da companhia, como rendimentos de aplicações, juros e descontos, entre outros.

No resultado financeiro, estão presentes ainda as variações cambiais do período, que podem aumentar ou reduzir o total demonstrado nesta linha do balanço.

(=) Lucro antes dos impostos (LAIR)

Este é o resultado do Ebit (lucro antes do resultado financeiro e impostos) após o resultado financeiro.

(-) Imposto de renda

Aqui são cobrados os tributos sobre o resultado operacional – lucro da companhia com sua operações desconsiderando juros e impostos -, como o Imposto de Renda de Pessoa Jurídica (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL).

(=) Resultado líquido

Por fim, chegamos ao resultado líquido da companhia, que é a diferença entre a receita total, que envolve tudo que foi recebido, e o custo total. Ou seja, o que sobra para empresa após descontar todas os custos e despesas.

Essa linha corresponde ao resultado final, no qual pode ser verificada a geração de lucro ou prejuízo em um determinado período. A obtenção seguida de prejuízos por uma companhia pode ser um sinal de alerta para o investidor.

Para os gestores de uma empresa, é de fundamental importância, portanto, avaliar o resultado líquido como forma de auxiliar nas tomadas de decisões da companhia, como realizar investimentos em expansões, pagar dívidas e distribuir dividendos aos acionistas, entre outras medidas.