A alta nos preços das commodities consagrou empresas do setor como as maiores pagadoras de dividendos nos últimos 12 meses. No entanto, este cenário pode estar perto do fim.

Em 2020, a pandemia de Covid-19 desorganizou o sistema de produção mundial. As paralisações em fábricas e quebras na cadeia de suprimentos fizeram o preço de várias commodities despencar naquele ano. As companhias do setor, reagindo ao cenário, cortaram a produção e os investimentos.

Nos meses seguintes, conforme a pandemia perdia força e a economia se recuperava, o que se viu foi uma valorização quase ininterrupta das matérias-primas. A demanda estava crescendo, mas a oferta não aumentava na mesma velocidade.

O início da guerra na Ucrânia, em fevereiro deste ano, reforçou ainda mais a tendência de alta, particularmente para os preços do petróleo.

A Rússia, responsável por iniciar o confronto, foi punida com sanções econômicas que, na prática, restringiram o acesso ao petróleo produzido no país, que é um dos maiores exportadores mundiais da commodity.

Agora, porém, o horizonte para as matérias-primas é mais pessimista. Os gargalos logísticos e escassez de suprimentos devem ser estabilizados, e a possível recessão econômica nos Estados Unidos e na Europa em 2023 deve contribuir para mais um período de queda nos preços das commodities.

Diante disso, empresas que exportam esses produtos devem ver uma combinação de queda nas vendas e nos preços dos produtos, resultando em lucro menor no próximo ano.

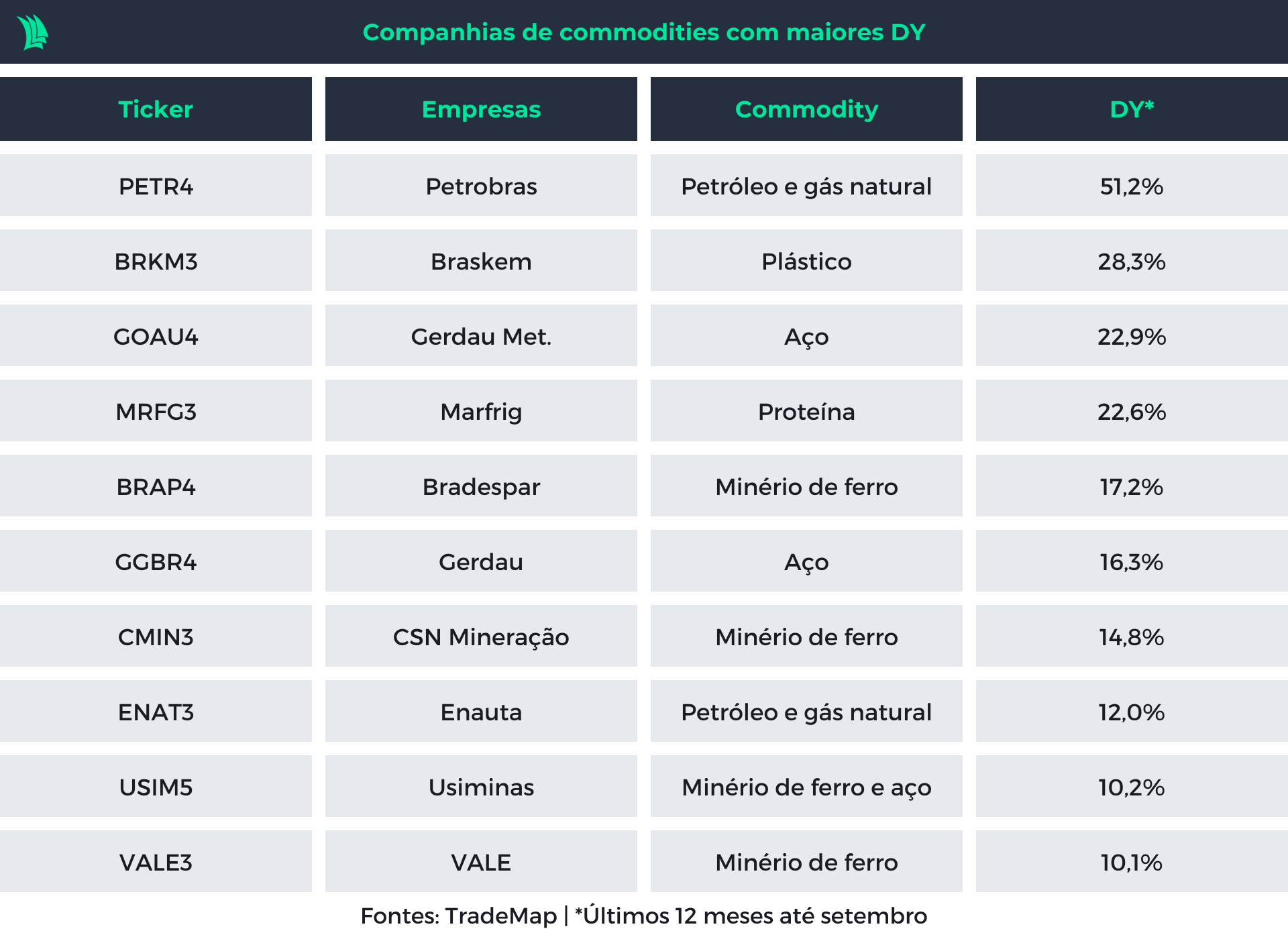

Entre as dez exportadoras de commodities que mais pagaram dividendos dos últimos 12 meses, o destaque está nos setores de mineração, siderurgia e metalurgia, com seis empresas. No setor de petróleo, gás e energia, a Petrobras (PETR4) lidera o ranking.

Diante da perspectiva de lucros menores, o investidor que “cresceu o olho” nas ações destas companhias por causa dos gordos dividendos pagos nos últimos meses pode ficar desapontado.

No entanto, a situação não é desesperadora como aparenta, já que a expectativa é que os preços continuem acima dos valores pré-pandemia.

Além disso, se a recessão for fraca ou inexistente e a China conseguir recuperar o ritmo de crescimento, o comportamento dos preços pode ser mais favorável para as companhias e ajudaria a sustentar o volume de vendas.

Um terceiro fator que pode evitar a queda nos resultados das exportadoras de commodities é a valorização do dólar. A moeda americana está subindo neste ano e, se este movimento continuar, pode impulsionar a receita em reais das companhias. No entanto, elas dificilmente repetirão o excelente desempenho dos últimos 12 meses.

Por que as exportadoras de commodities pagaram vultosos dividendos?

As restrições à circulação de pessoas e ao funcionamento das empresas, medidas adotadas para evitar a disseminação da Covid-19, exigiram que os governos adotassem medidas para garantir renda à população. Vários países aprovaram auxílios financeiros para pessoas físicas com este objetivo. Também reduziram as taxas de juros para estimular o consumo.

Esta estratégia fez com que a demanda aumentasse, já que o poder de compra da população era maior. E o consumo ficou concentrado em bens, visto que os serviços, durante boa parte da pandemia, ficaram majoritariamente paralisados.

Ao mesmo tempo, no entanto, as medidas de contenção da Covid-19 causaram quebras nas cadeias de suprimentos, uma vez que as empresas – inclusive fábricas – também precisavam paralisar temporariamente as atividades.

Com isso, a oferta sofreu restrições bem na hora em que a demanda estava altamente aquecida, o que causou um desequilíbrio de forças – um cenário perfeito para a inflação vir com os dois pés na porta.

O salto do setor de petróleo

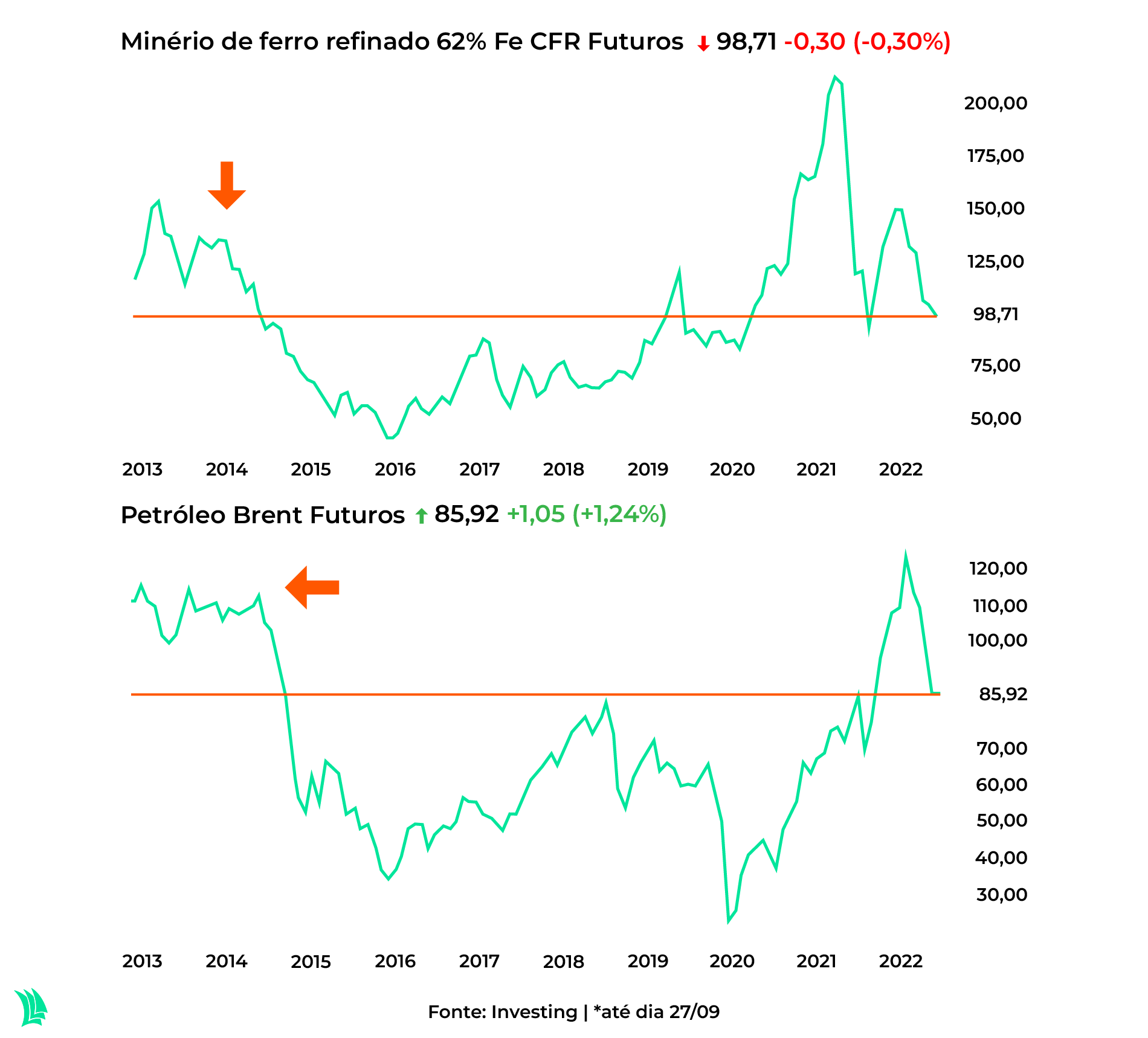

A guerra na Ucrânia e as punições aplicadas à Rússia agravaram este cenário. O preço do barril Brent, valor referência para os preços do petróleo da Petrobras (PETR4), chegou a passar de US$ 130 em março de 2022, um preço quase treze vezes maior que a mínima de US$ 10 atingida há menos de dois anos atrás. (21/04/2020).

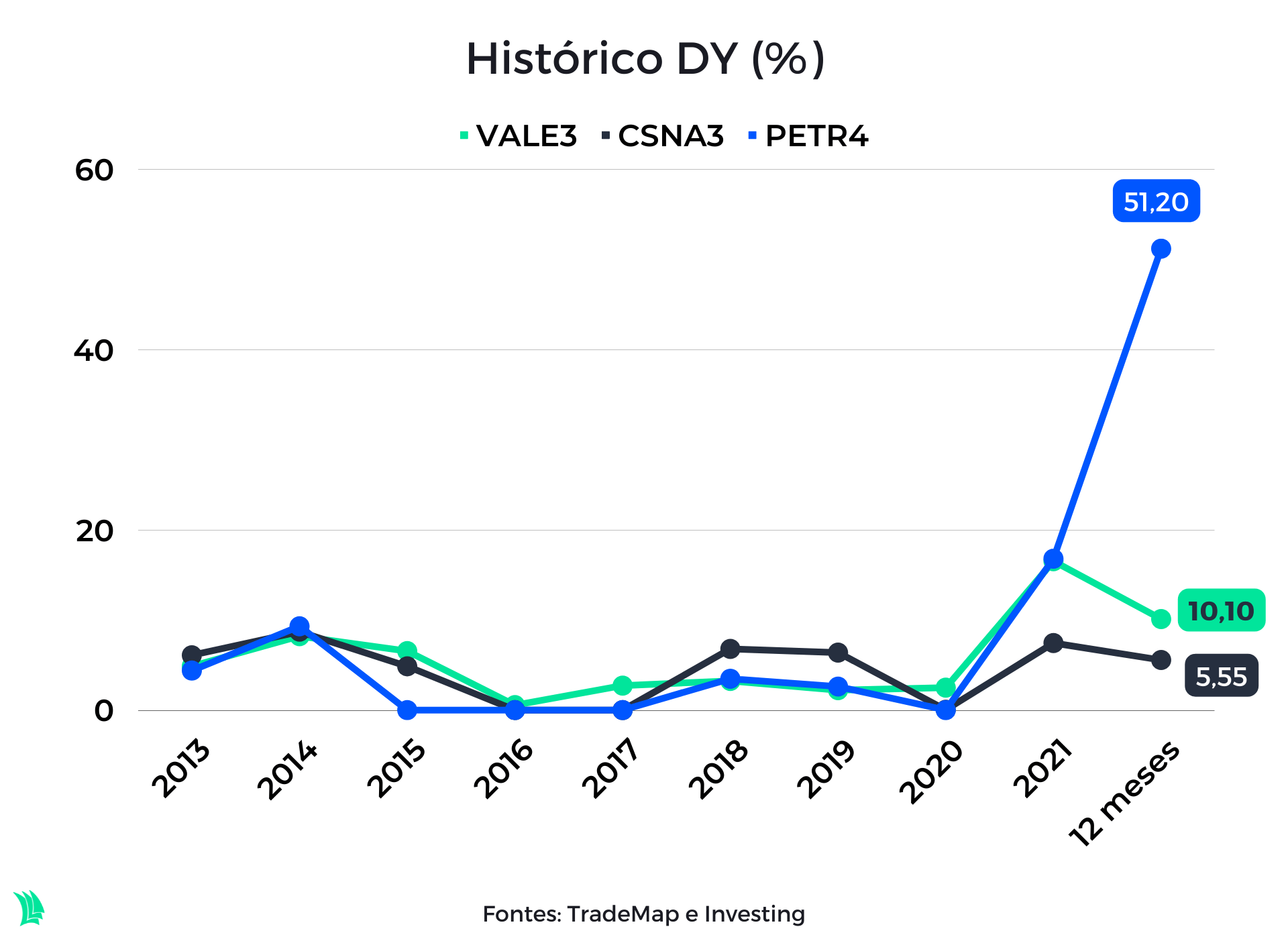

O lucro da Petrobras saltou de R$ 6 bilhões, em 2020, para R$ 107 bilhões em 2021. E claro, o DY (dividend yield, indicador que mede o rendimento de uma ação apenas com base nos pagamentos de uma empresa aos acionistas) que era praticamente zero foi para 28,8% em 2021 e no acumulado dos últimos doze meses chegou a 51%.

A revirada dos preços inspirou otimismo nos investidores, que passaram a comprar os papéis de empresas deste segmento. Tanto é que nos últimos doze meses, dos dez papéis de commodities que mais subiram, metade eram do setor petrolífero.

Porém, o momento agora é outro e os preços estão em tendência de queda. Os motivos para isso são o baixo crescimento da China – que engessou a economia para evitar a disparada de casos de Covid-19 este ano -, a perspectiva de recessão em 2023 e o aumento da oferta de petróleo.

Diante disso, o pagamento de dividendos da Petrobras deve ser menor no ano que vem, uma vez que os lucros tendem a ser menores. Ainda assim, o DY deve ser robusto e girar em torno de 30% para o próximo ano, fruto dos altos lucros gerados e de patamares dos preços do petróleo ainda acima do período pré-pandemia.

Mineração em declínio

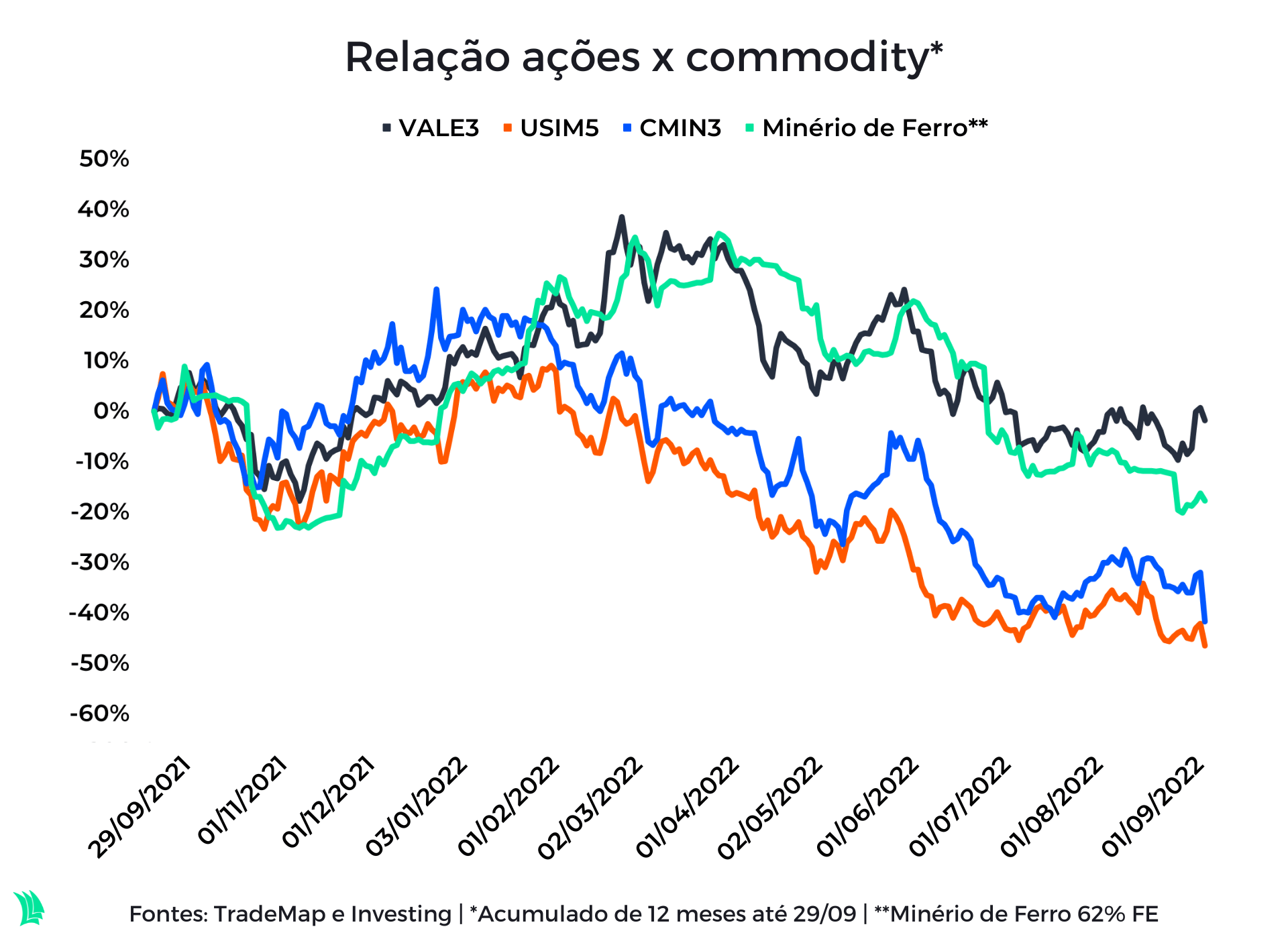

Já o segmento de mineração está em uma outra fase. Este setor já passou pelo auge e os preços estão em queda livre, tanto das ações quanto das commodities.

O minério de ferro chegou a valer US$ 215 por tonelada em meados de julho de 2021, o que representava valorização de 144% desde o início da pandemia. A alta foi favorecida pelos juros baixos, que aqueceram o mercado de construção civil e elevaram a demanda pela commodity.

Porém, a elevação dos juros e os lockdowns na China arrefeceram o mercado, e o volume de exportações diminuiu. Desde então, o preço do minério tem queda de 54% desde o pico em julho, enquanto os papéis do setor seguiram os mesmos passos.

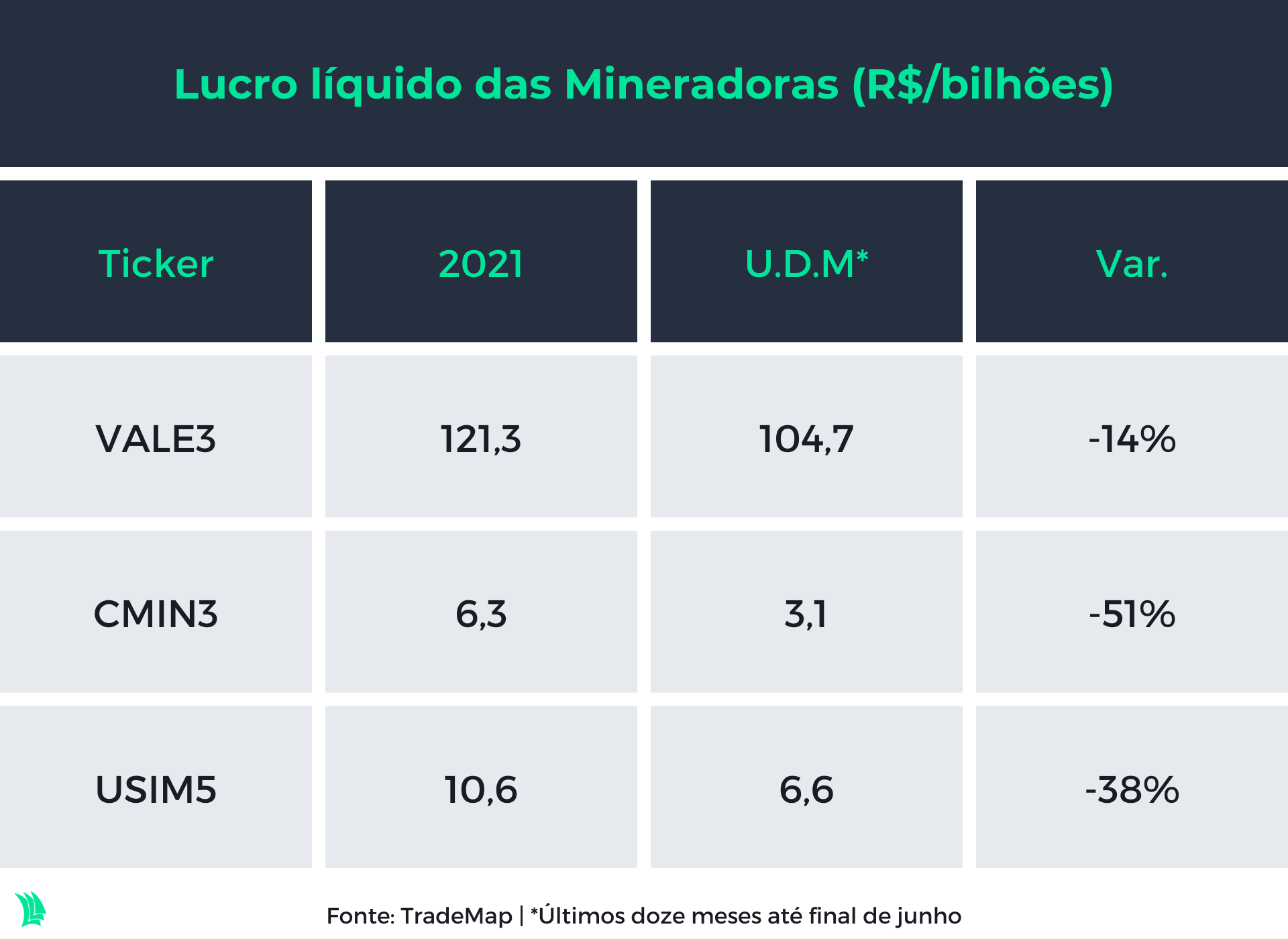

Diante disso, o ano de 2022 já não foi um mar de rosas para estas empresas, que registraram lucros menores no período. Ao comparar o ano de 2021 com o acumulado de 12 meses até junho, é possível ver o desempenho atual inferior.

A queda nos lucros é um sinal que os dividendos tendem a ser menores para o próximo ano, apesar de o DY estar em patamares acima dos 6%. Se o cenário previsto de recessão acontecer, os dividendos também podem diminuir nos anos subsequentes.

Isto porque ainda há incertezas sobre a situação sanitária da China, maior importador da commodity, que pode enfrentar novos lockdowns. Além disso, a iminente recessão global deve afetar negativamente o volume de exportações dessas empresas.

A história se repete?

Entre 2000 e 2013 as commodities vivenciaram um “boom” nos preços. Porém, uma recessão em meados de 2014, pegou estas companhias de jeito e fez os preços derreterem.

Leia mais:

Resiliência que chama? Confira as melhores pagadoras de dividendos em épocas de crise

Empresas como Petrobras (PETR4), Vale (VALE3) e CSN (CSNA3) foram as três maiores pagadoras de dividendos em 2014 entre as empresas exportadoras de commodities que faziam parte do Ibovespa.

No ano seguinte, após início da recessão, estas empresas reduziram os dividendos e em 2016 quase zeraram. A recuperação chegou apenas em 2021, ano do novo “boom” nos preços.

Isto porque os resultados das companhias de commodities são altamente dependentes dos preços destes produtos. Como elas não têm um diferencial competitivo, uma vez que commodities são produtos padronizados e precificados pelo mercado, fica difícil garantir uma margem de lucro extra quando os preços estão caindo.

Algumas alternativas são utilizadas para se compensar as quedas nos preços, como reduções de custos ou estratégias de hedge, que são seguros feitos pelas empresas para compensar possíveis desvalorizações em seus produtos.

Como a empresa não tem controle sobre os preços, se não conseguir controlar custos terá rentabilidade menor.

Além disso, estas companhias são altamente sensíveis ao cenário macroeconômico. Uma recessão global que resfrie as atividades industriais derrubaria o volume de vendas de commodities, afetando negativamente a receita.

O câmbio é outro fator relevante para estas companhias. Como trabalham num mercado mundial e com exportações, uma variação no preço da moeda americana para cima pode melhorar a rentabilidade, enquanto uma desvalorização reverte este cenário.

Portanto, podemos considerar que as commodities são opções arriscadas em épocas de desaceleração econômica. Além disso, os dividendos são altamente voláteis ao longo do tempo, o que leva a crer que empresas que vendem estes produtos podem ser menos atrativas para aquele investidor que preza por dividendos contínuos.