As crescentes taxas de juros impostas pelo Federal Reserve (Fed, o banco central dos Estados Unidos) para controlar a inflação podem levar o país a uma recessão em 2023.

A Europa também enfrenta problemas com a inflação, que atingiu em junho a máxima histórica de 8,6% em 12 meses, fenômeno causado principalmente pela escassez de energia devido a restrições de exportação, derivadas do conflito entre Ucrânia e Rússia. Como consequência, os juros básicos europeus também estão em alta.

O mercado, com isso, espera que o mundo seja atingido por uma recessão em 2023. Junto à recessão vem altas taxas de desemprego, aumento de juros, além de arrefecimento da economia.

Com a economia mais lenta, a produtividade das empresas cai, assim como seus lucros, que são afetados por maiores preços causados pela inflação. Além disso, a empresa deve segurar caixa para ter maior flexibilidade operacional durante este período.

O investidor, por sua vez, deve ver maior volatilidade dos preços dos papéis listados na Bolsa de valores. Uma forma de proteção é escolher empresas com forte geração de caixa e maduras no mercado, que continuem distribuindo dividendos para o investidor, independentemente das oscilações do mercado.

Parte do lucro líquido que a empresa gera durante o período é distribuído ao investidor como uma forma de remuneração. É o que o mercado chama de dividendos.

Como forma de preparar o investidor para encarar um possível cenário desafiador, o TradeMap coletou dados da mais duradoura recessão ocorrida nos últimos anos, em 2015 e 2016, e identificou quais foram as empresas que conseguiram manter bons níveis de dividendos durante a recessão.

Além disso, foram analisados o comportamento dos setores antes e depois da recessão. O estudo identificou quais foram os setores com melhor desempenho quanto ao índice de dividend yield (DY) nos períodos anteriores à recessão (2013 e 2014) e durante a retomada das empresas no pós-recessão (2017 e 2018).

Dividend Yield é um indicador que mede a proporção do dividendo pago ao acionista em relação ao preço do papel. O TradeMap utilizou como base o último preço do papel registrado em cada ano.

O levantamento também mostra os setores que mais pagaram dividendos nos últimos anos (2020 e 2021) e o que esperar para os próximos anos.

Vale ressaltar que acontecimentos do passado não são garantias de ganhos no futuro. O intuito do estudo é analisar comportamento das empresas e setores para oferecer “ferramentas” ao investidor na hora de escolher uma ação.

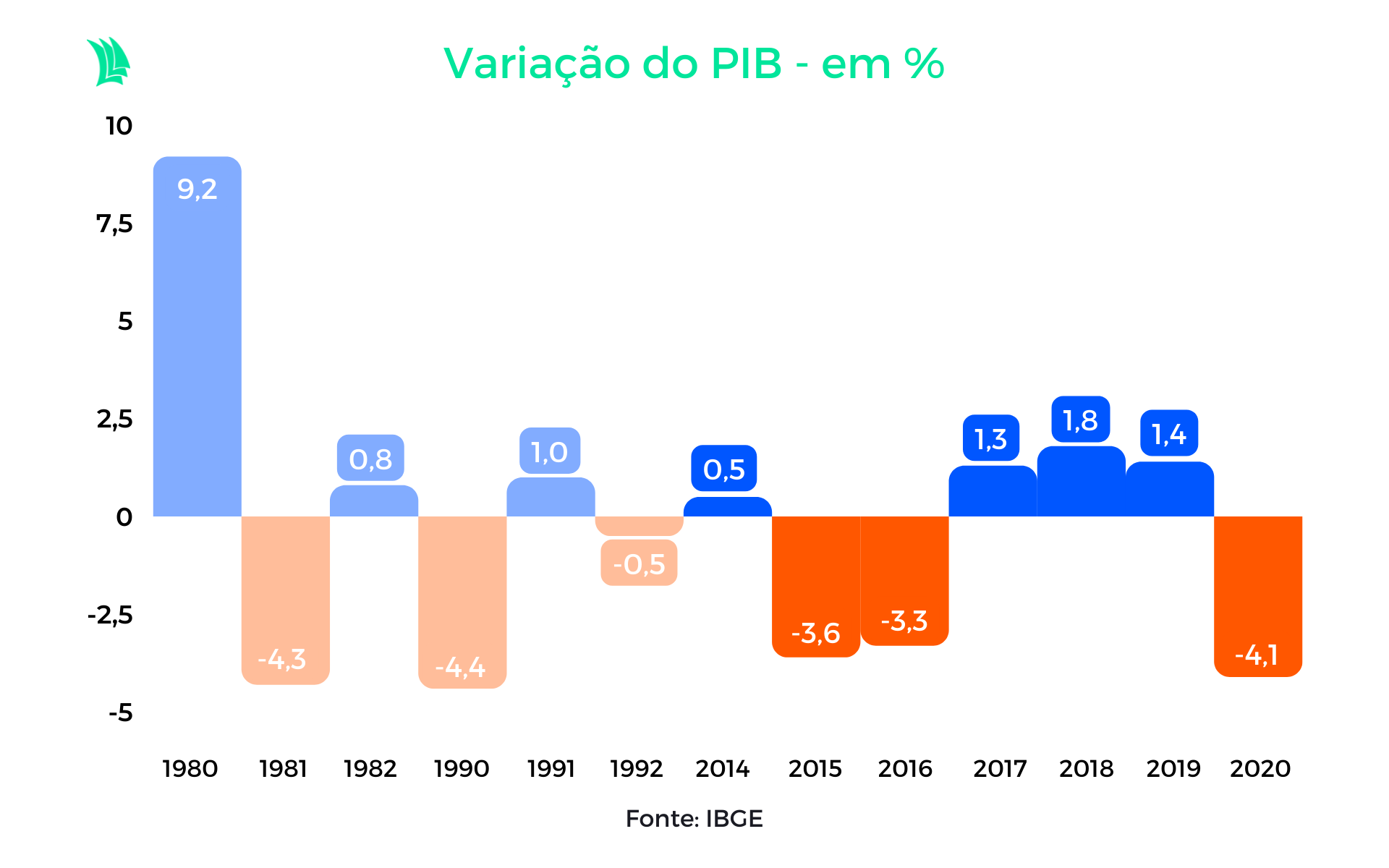

Recessão de 2015/2016

A crise teve início em meados de 2014, depois de nove anos de expansão econômica, após o fim do ciclo de alta dos preços das commodities. Nos anos de 2015 e 2016, a recessão foi intensificada por uma crise política, que levou a um tombo acumulado de 7,2% no PIB no biênio.

Além da recessão e do aumento do desemprego, o Brasil conviveu com uma inflação acelerada e juros mais altos. Em 2015, a inflação medida pelo IPCA foi de 10,67% e os juros efetivos (CDI), de 13,26%. Em 2016, a inflação desacelerou para 6,29%, mas seguiu acima do centro da meta do Banco Central, e o juro efetivo (CDI) bateu 13,99%.

Para enfrentar as dificuldades econômicas, a empresa pode optar por segurar maior parte do lucro para utilizar como capital de giro, em vez de distribuir para os investidores.

Por outro lado, a empresa pode reter maior quantidade do lucro, por ter menos necessidade de investir na expansão do negócio. Assim, os investidores podem se beneficiar de maiores parcelas de dividendos no período.

O TradeMap analisou as companhias que faziam parte do Ibovespa no segundo quadrimestre de 2015 e adicionou as que faziam parte do índice no segundo quadrimestre de 2022 e estão lá até hoje. São 103 empresas no total, mas nem todas estão em todos os períodos.

Foram selecionadas as 20 empresas que tiveram melhor desempenho, não só no período da recessão, mas também as que se destacaram antes e depois. Para isso, foram utilizados três cenários de referência.

- 2013/2014 – Pré-Recessão

- 2015/2016 – Recessão

- 2017/2018 – Pós-Recessão

Assim, é possível analisar o comportamento das maiores pagadoras de dividendos durante todos os períodos e sua evolução, além de identificar os setores com maior capacidade de manter bons dividendos.

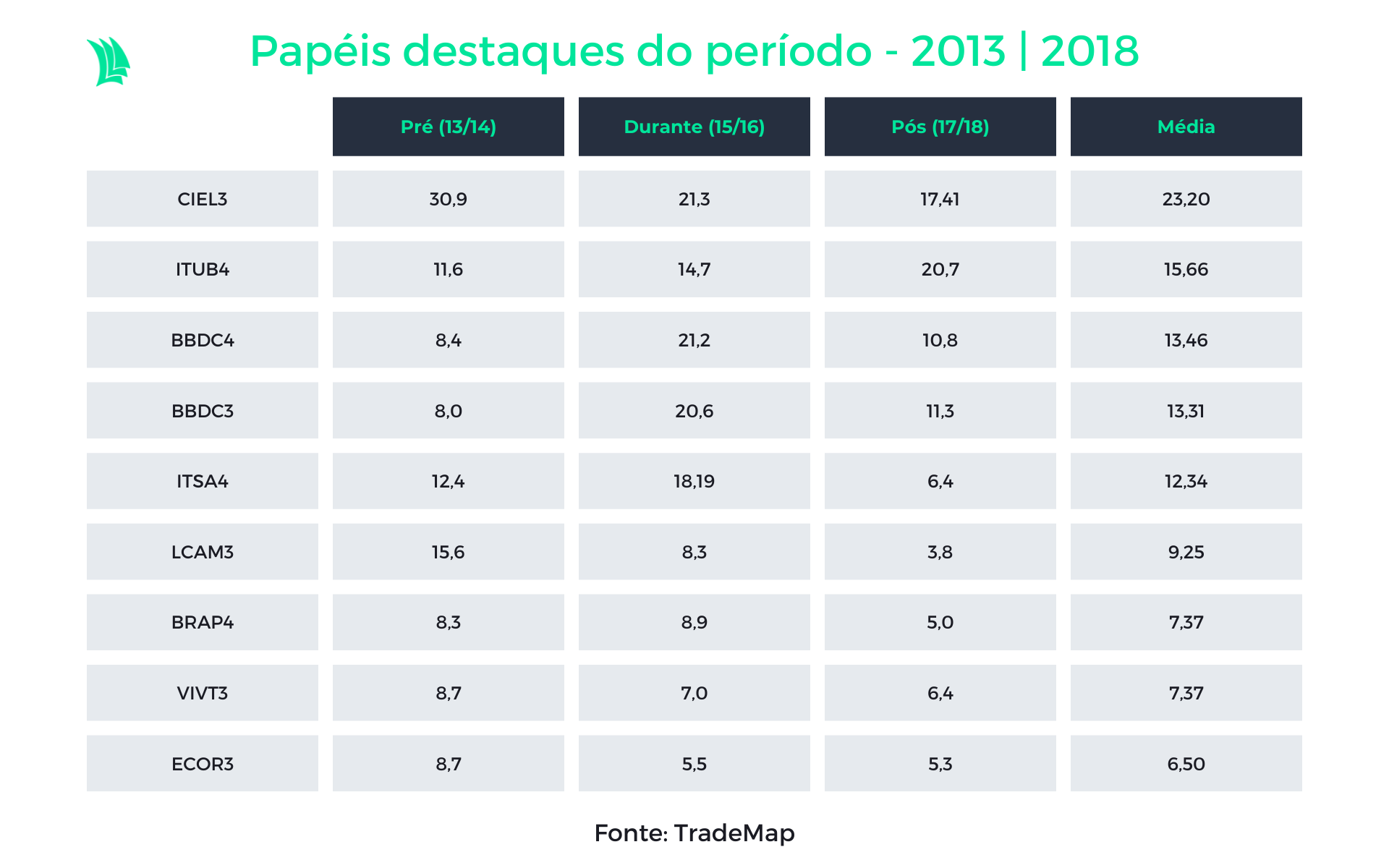

Empresas com maiores DY em todos os períodos – 2013-2018

A começar com as empresas que se destacaram em todos os períodos, aquelas que foram mais resilientes às adversidades na época, foi possível observar que nove empresas mantiveram o DY entre os 20 melhores resultados em todos os três cenários.

O principal destaque é a implacável Cielo (CIEL3), empresa de serviços financeiros voltada para o mercado de adquirência, com as famosas maquininhas de cartão. Entre 2013 e 2018, a empresa, junto com a Rede, dominava um mercado que não possuía concorrentes à altura.

Assim, a empresa tinha maior capacidade em repassar os custos da inflação e juros para as tarifas cobradas ao consumidor, sem que houvesse perdas relevantes na demanda. A empresa, com isso, era beneficiada por maiores margens e lucros.

Do lucro obtido no período, boa parte foi distribuído para os acionistas da empresa. A média do DY registrado durante 2013 a 2016 foi de 23%. Ou seja, a empresa retornava ao acionista um quarto do valor pago nos papéis.

Porém, o mercado de maquininhas apresenta baixas barreiras de entrada, o que levou à chamada “guerra das maquininhas”. A concorrência do setor se elevou, e, a partir de 2017, a Cielo teve a participação de mercado ameaçada pelos concorrentes.

Daí em diante, a empresa perdeu espaço de mercado ano após ano e teve que reduzir os preços em busca de aumentar a competividade. Os lucros foram afetados e os dividendos distribuídos foram reduzidos.

Segundo dados do TradeMap, a média de DY nos anos de 2019 até 2021 foi de 4,2%, queda de 18,8 pontos percentuais em comparação com a média obtida nos seis anos anteriores a 2019.

Na segunda até a quarta colocação, estão os bancões Itaú (ITUB4), com uma média de 15,6% no acumulado dos cenários, e o Bradesco, que, tanto nas ações preferenciais (BBDC4) quanto nas ordinárias (BBDC3), teve um DY médio de 13%.

O setor bancário, à época, era considerado um oligopólio, onde poucas empresas dominavam um mercado com altas barreiras de entradas. Os bancos geravam altas receitas que eram capazes de diluir os custos fixos, e, assim, trazer maior rentabilidade para o setor.

Além disso, em períodos de inflação elevada, como em 2015 e 2016, é natural que as taxas de juros sejam elevadas pelo Comitê de Política Monetária (Copom). Com isso, o banco consegue cobrar maiores taxas, aumentando o “spread” do serviço oferecido.

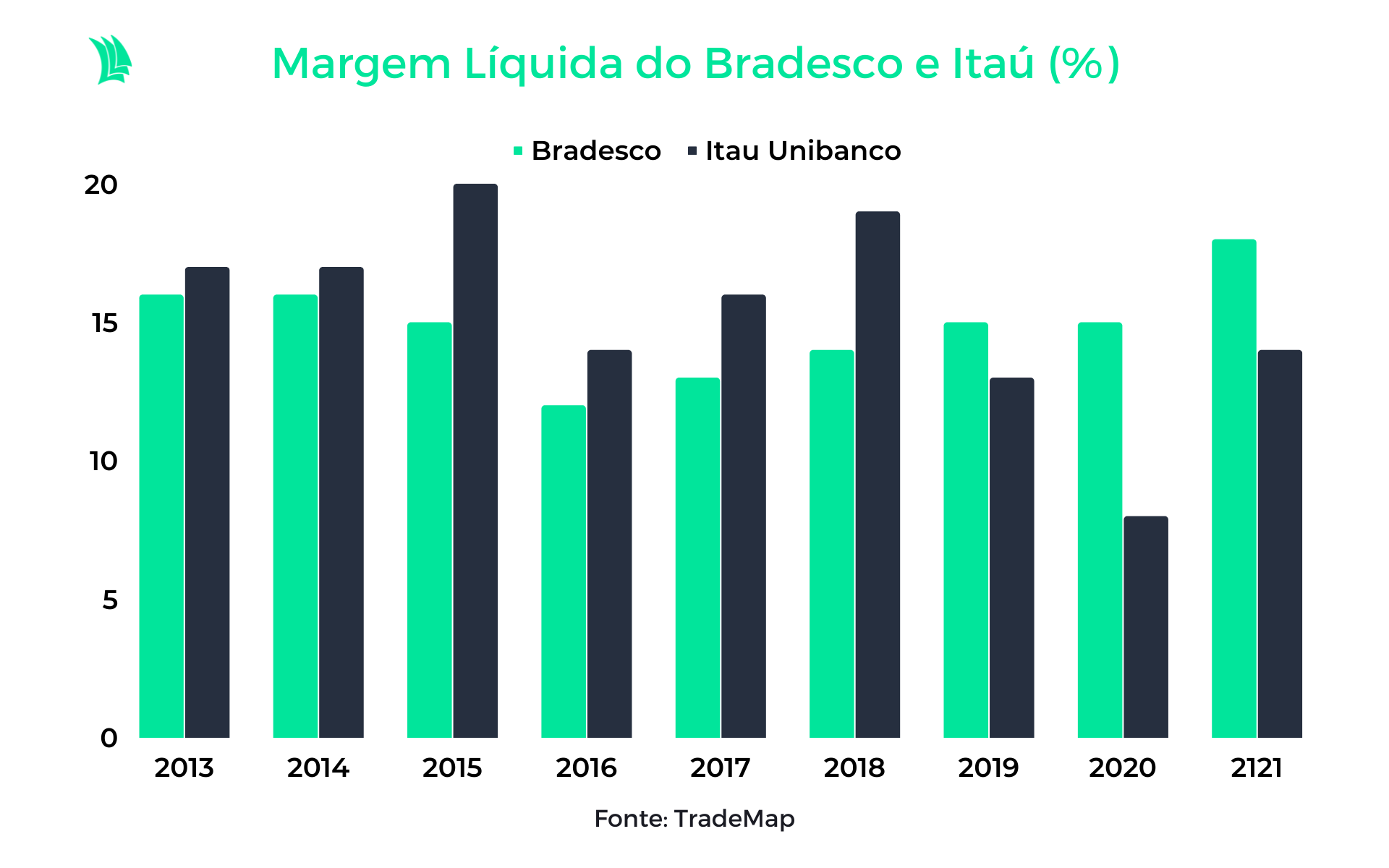

Em geral, o setor bancário, em especial os “bancões”, pode ser visto como uma escolha mais segura durante esses períodos. Isto é percebido pela regularidade de rentabilidade apresentada pelos dois bancos, que apresentam histórico de margem líquida acima de 10% ao longo dos últimos nove anos. — exceto Itaú em 2020.

Os mesmos argumentos podem ser usados para a holding Itaúsa (ITSA4), uma vez que mais de 95% da receita da empresa era proveniente do controle do Itaú Unibanco. A holding, ao final de 2016, detinha o controle de empresas como: Itaú Unibanco, Duratex, Elekeiroz e Itautec.

A sexta colocada é a Unidas (LCAM3), à época Locamerica. A empresa que atua na área de locação de veículos e frotas é resultado de uma fusão entre a Locamerica e a Unidas a partir de 2018.

A locadora pode ser considerada como uma empresa de crescimento, a única entre as nove citadas no ranking.

Geralmente, são aquelas empresas que captam maior quantidade de recursos de terceiros para investir em expansão operacional, assim, tendem a crescer as vendas e os lucros em maior proporção que a média do mercado.

Em 2013 a empresa registrou um lucro de R$ 16 milhões e, ao fim de 2017, período antes da fusão, o lucro líquido da empresa era de R$ 60,6 milhões, com uma taxa anual de crescimento composto (CAGR) do lucro de 30,1%.

Ou seja, mesmo sendo uma empresa de crescimento, que demanda maiores investimentos, a companhia era capaz de remunerar os acionistas. A média de DY da empresa entre 2013 e 2018 foi de 9,25%.

Em sétimo lugar, a holding Bradespar (BRAP4) mostrou constância nos pagamentos de dividendos ao ter uma média DY de 7,4% entre 2013 e 2018.

A holding detinha participações na Vale (VALE3) e na CPFL Energia (CPFE3) até o final de 2016. Daí em diante, a holding vendeu as participações da CPFL e continuou apenas com a Vale no portfólio.

De 2013 a 2016, o valor de mercado da empresa era representado 85% por ações da Vale. Isso significa que os resultados da mineradora eram os que mais impactavam o resultado da Bradespar.

Sendo assim, a empresa foi beneficiada no período pré-recessão por um “boom” nos preços da commodities, o que levou a maiores lucros. Além disso, como a receita da Vale é dolarizada, a valorização da moeda estrangeira frente ao real, o que ocorreu no período, impactou positivamente os resultados da empresa.

Em épocas de crise econômica, é natural que a moeda americana se valorize frente ao real. No ano de 2013, o dólar médio era de R$ 2,1 e, ao final de 2018, a cotação média foi de R$ 3,6 — valorização de 71%.

Este ano, os papéis da empresa apresentaram queda de 64,5% e ficaram cotados a R$ 4,42. Mesmo com o prejuízo, a holding distribuiu R$ 85,21 milhões em proventos, segundo dados do TradeMap.

Como a base de referência do DY é o preço de fechamento no ano do papel, a relação entre os proventos distribuídos e preço por ação (DY) foi beneficiada pela menor cotação dos papéis no ano. Com isso, a empresa conseguiu manter a boa média e se segurar entre as nove empresas com maiores DY em todos os cenários.

Por fim, aparecem na lista as empresas consideradas defensivas: Telefônica Brasil (VIVT3), dona da Vivo, e a Ecorodovias (ECOR3). Além de serem grandes pagadoras de dividendos, essas têm a vantagem de que os dividendos sofreram menores variações: o DY é mais padronizado e constante do que o de outras empresas.

A Telefônica apresentou uma média de DY de 7,4%, com um grau de dispersão de 2,5 pontos percentuais, medido pelo desvio-padrão em relação à média, enquanto a Ecorodovias apresentou um DY médio de 6,5%, com uma dispersão de 3,5 p.p..

São empresas que demonstram DY mais homogêneos, uma vez que os lucros da empresa são mais constantes, com receitas que são previsíveis, devido a contratos de concessões.

Além disso, por serem empresas de setores perenes, a demanda pelos serviços é menos sensível a mudanças no cenário econômico. Por isso, os preços das ações tendem a ser menos voláteis que outros papéis.

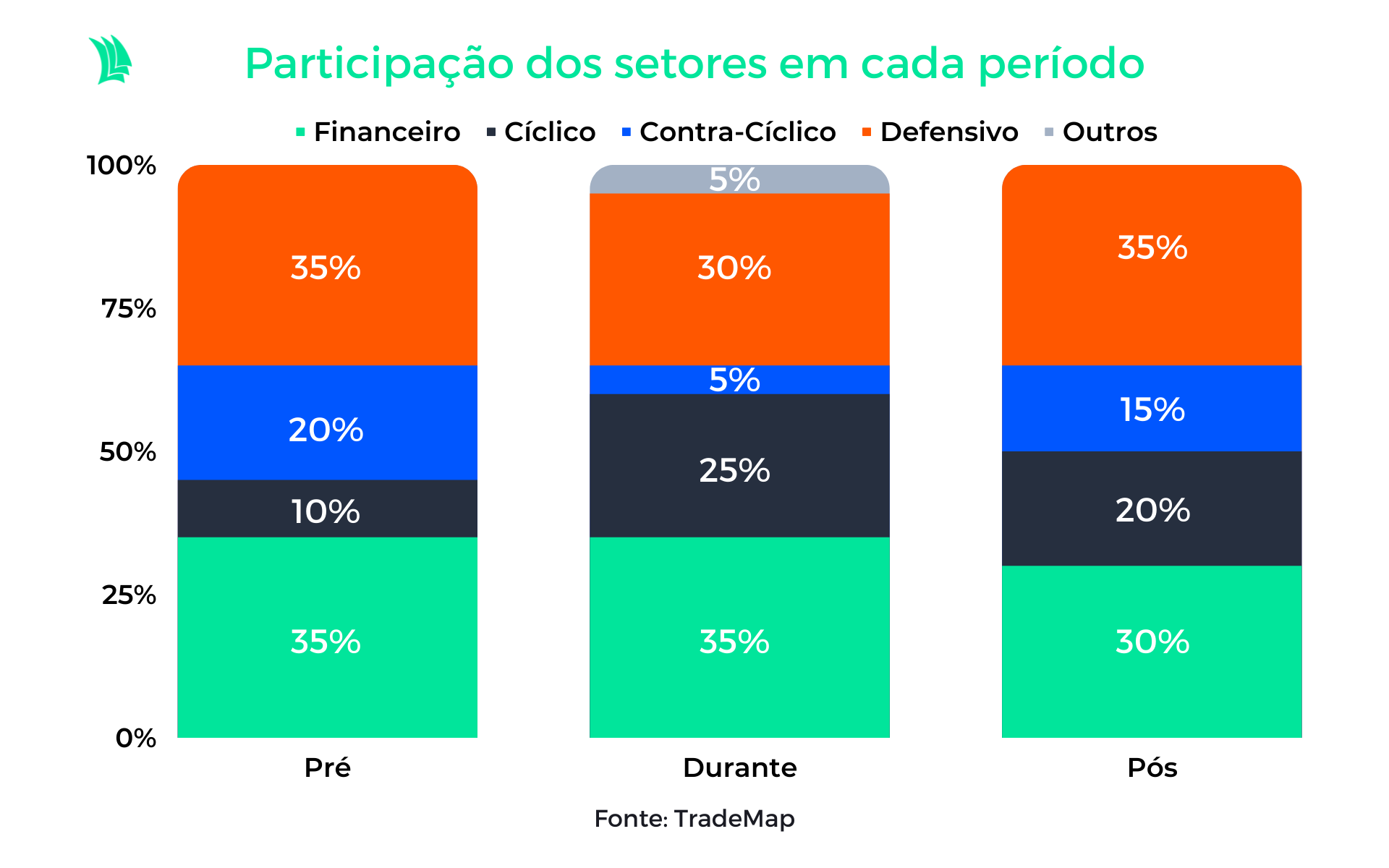

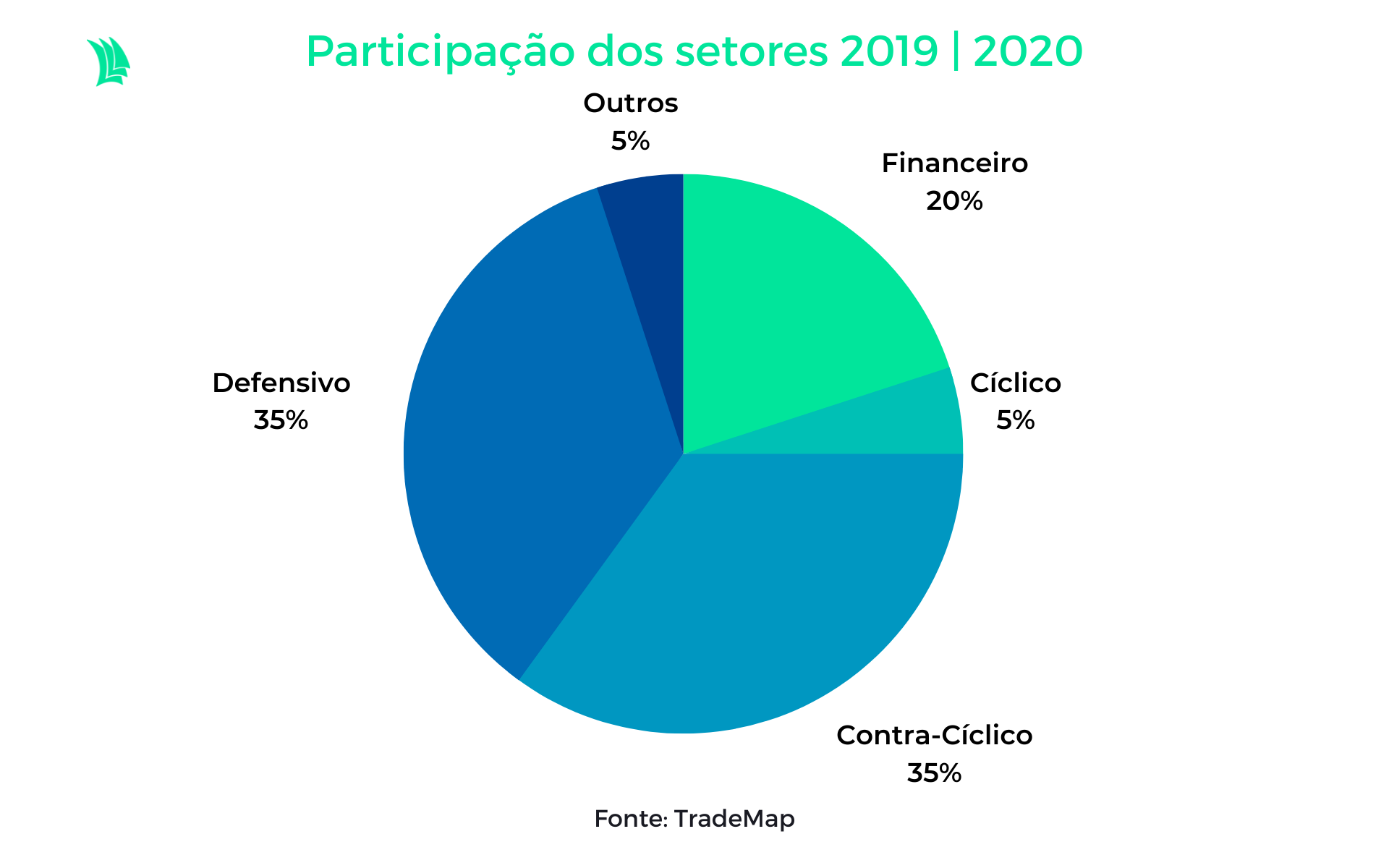

Análise setorial

A análise foi baseada na classificação setorial das 20 ações, entre as 101 selecionadas, com maiores dividend yield nos períodos de antes durante e depois da pandemia.

De acordo com as características das empresas, as ações foram classificadas em quatro setores que mais se adequam aos perfis. Estes setores são: financeiro, defensivo, cíclico e contracíclico.

O setor financeiro engloba empresas que atuam no ramo de serviços e produtos financeiros, como os “bancões”. O setor defensivo tem empresas cujos serviços e produtos são bens essenciais, como setor de energia elétrica, saúde, telecomunicação, entre outros.

Já o setor cíclico tem maior sensibilidade a variações econômicas, como alta dos juros e inflação. Estas são empresas do setor de varejo, locadora de veículos, construção civil, entre outros.

Por fim, o setor contracíclico abrange empresas que podem ser beneficiadas por uma economia adversa, com o dólar em patamares elevados. Exemplos desse setor são empresas de commodities, que exportam os produtos e recebem em dólar.

As empresas do setor financeiro estão presentes em todos os cenários, o que demonstra maior resiliência frente a cenários econômicos desafiadores. Outro setor destaque é o defensivo, que está presente em todos os cenários quase na mesma proporção do financeiro.

Portanto, é visível que os setores defensivo e financeiro podem ser as escolhas mais seguras. A participação dos setores em todos os cenários, somados, é maior que 60%.

Por outro lado, é interessante analisar a média do DY pago em todos os cenários. Neste caso, foi notado que, no período de retomada, o DY é bem inferior em comparação aos outros períodos.

O período pós-recessão pode ter sido afetado principalmente por dois motivos: a volta dos investimentos das empresas, que reflete em maiores saídas de caixa, e o aumento dos preços das ações no período.

Já durante a pandemia, os setores defensivo e financeiro se destacam com maiores médias de DY. O setor financeiro se beneficia da elevada taxa de juros do período para aumentar o spread das tarifas e assim obter maior rentabilidade, enquanto o setor defensivo tem a demanda menos sensível em períodos de crise e, com isso, o volume de vendas tende a se manter o estável mesmo com as adversidades macroeconômicas.

Além disso, empresas do setor defensivo tendem a ter maiores barreiras de entrada, como por exemplo os segmentos de energia elétrica, telecomunicação, saneamento básico, entre outros. São empresas com concorrência limitada, maduras e com receitas previsíveis.

Cenário Atual – 2020/2021

O ano de 2020 foi penalizado duramente por paralisações nas atividades comerciais e restrições impostas para combater a pandemia de Covid-19, que levaram a resultados mais fracos das empresas.

Porém, durante este período as empresas classificadas como contracíclicas se beneficiaram da alta do dólar, que chegou a quase R$ 6, e dos preços das commodities em patamares elevados, como por exemplo o barril petróleo, que chegou a quase US$ 140.

A alta nos preços das commodities, aliada à valorização da taxa cambial, levou empresas exportadoras de commodities a obterem lucros históricos durante o período.

Empresas como Vale (VALE3), Petrobras (PETR4), Bradespar (BRAP4), Minerva (BEEF3), Marfrig (MRFG3) e Braskem (BRKM5) distribuíram maiores quantidades de proventos, obtendo um DY médio de 8,4%.

Por outro lado, foi notado a queda de participação dos setores financeiros, principalmente os bancões. A competitividade no período aumentou com o maior número de bancos digitais e, com isso, houve maior necessidade de investimentos por parte dos bancos, o que pode ter levado à redução dos dividendos.

Conclusão

Empresas dos setores financeiro e defensivo tendem a continuar pagando dividendos mesmo durante a crise, além de os preços das ações serem menos voláteis nesses períodos. Portanto, podem ser uma opção mais segura, além de rentáveis durante os períodos.

Por outro lado, no período de retomada, é interessante dar atenção a empresas de crescimento, uma vez que o DY médio do período é o mais baixo.

Portanto, a valorização das ações durante este período pode trazer um maior retorno para o acionista. Sendo assim, empresas com maior potencial de crescimento podem ser melhores que empresas pagadoras de dividendos já maduras.

Já as ações dos setores contracíclicos podem enfrentar desafios nos próximos anos, uma vez que, neste ano de 2022, os preços das commodities já estão se normalizando.

Sendo assim, estas empresas devem reduzir a rentabilidade no período e assim reduzir o DY médio do setor. No entanto, a alta do dólar em períodos de recessão pode compensar o menor preço das commodities.