Na semana passada, o Walmart, a maior varejista do mundo, anunciou um corte na projeção dos lucros da empresa de até 14% para o próximo ano fiscal, que fecha em abril de 2023. A companhia alegou que a revisão se deve principalmente ao aumento da inflação americana, que eleva os seus custos e diminui a margem de lucro.

O caso do Walmart é emblemático. Com o avanço disseminado da inflação em uma escala global, as companhias de diversos setores têm tido dificuldades para repassar o aumento dos custos para os preços destinados ao consumidor final, uma vez que este também sente a inflação pensando no seu bolso.

No Brasil não é diferente. Com os juros e a inflação em alta, os balanços divulgados pelas empresas e referentes ao primeiro trimestre já mostram um movimento de redução das margens, um fenômeno que tende a se confirmar nos balanços do segundo trimestre, que começaram a ser divulgados nas últimas semanas.

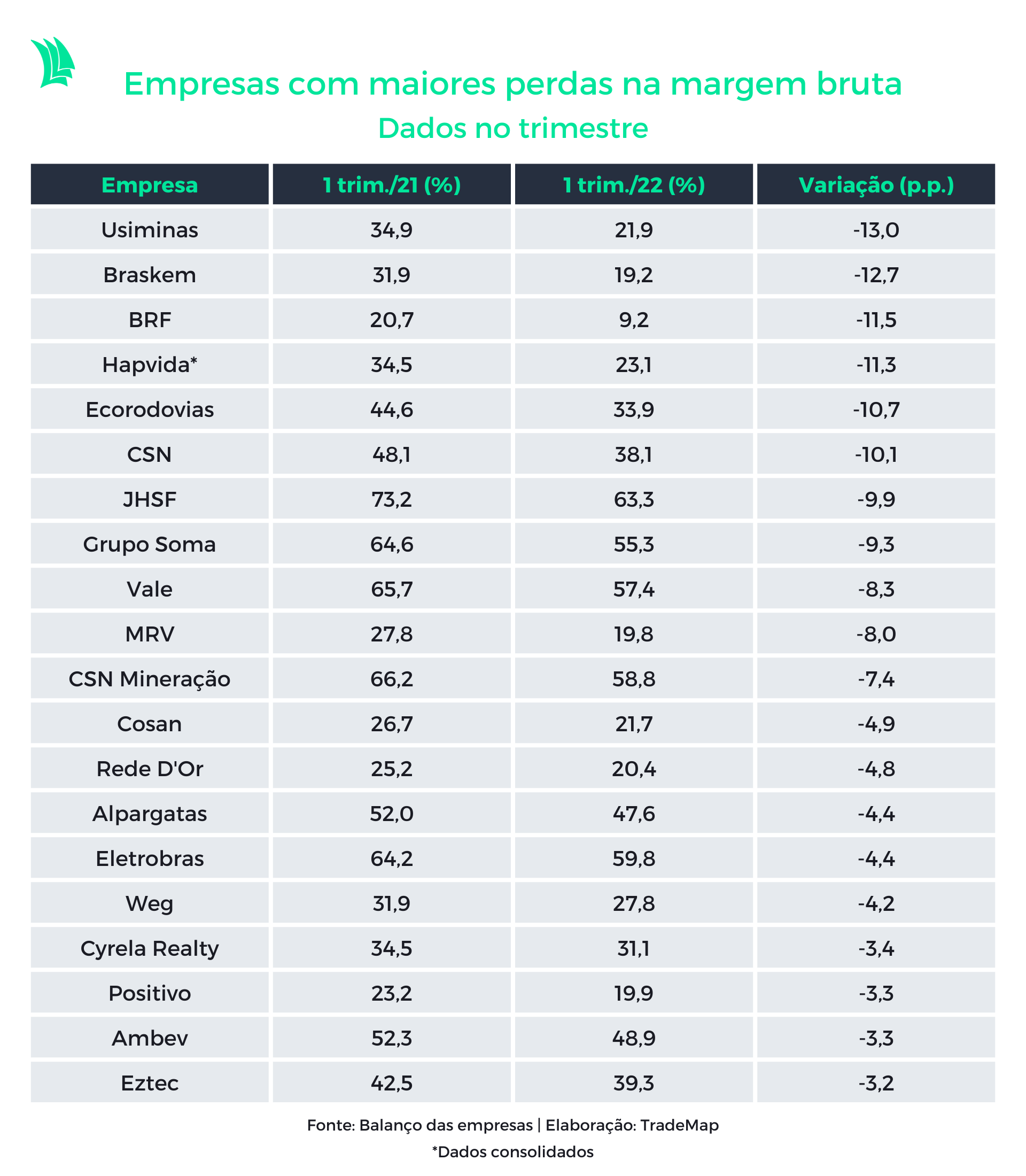

De acordo com levantamento feito pela Agência TradeMap, das 71 empresas não financeiras que fazem parte do Ibovespa, o principal índice acionário da Bolsa, 35, ou basicamente a metade, viram a margem bruta encolher no primeiro trimestre deste ano em comparação a igual período do ano passado.

A margem bruta, vale lembrar, é um cálculo que mostra o quanto o lucro bruto da empresa (lucro que não considera deduções como impostos, pagamentos de juros e outras despesas não relacionadas ao negócio) representa em relação à receita líquida.

A empresa que mais perdeu margem foi a Usiminas (USIM5). No primeiro trimestre deste ano, o lucro bruto representou 21,9% da receita líquida, 13 pontos percentuais a menos que o nível de um ano antes. Também se destacam a Braskem (BRKM5), com queda de 12,7 p.p., e a BRF (BRFS3) que perdeu 11,5 p.p..

O principal fator para a piora das margens é a alta inflação nos preços de commodities como minério de ferro, aço e petróleo. Os preços foram acelereados após o início da guerra no leste europeu, que gerou problemas logísticos e escassez de insumos.

Um dos principais sinais disso é que os custos de algumas empresas têm subido acima da inflação medida pelo IPCA, do IBGE. Os custos de produção da Braskem, por exemplo, avançaram 40% no primeiro trimestre, em comparação com primeiro trimestre de 2021, frente a uma inflação acumulada de 12 meses de 11,3% no período, enquanto Braskem e BRF viram os custos subirem 33% e 30% no mesmo período.

Porém, algumas commodities já apresentam quedas nos preços, o que pode ser um alívio para as margens neste segundo semestre. Ainda assim, as empresas terão que lidar com o baixo poder de compra dos consumidores e a alta taxa juros, a 13,25% ao ano, que podem trazer um menor volume de vendas.

Usiminas (USIM5)

A Usiminas é um grupo que tem empresas operando em três grandes segmentos de negócio: mineração, siderurgia e transformação do aço.

A siderurgia, que é a principal atividade da empresa na geração de receita, registrou margens crescentes a partir do aquecimento do setor de construção civil durante a pandemia. A maior demanda por aço influiu em maiores preços da commodity do início da pandemia até maio de 2021, acumulando alta de 130% em 12 meses.

Porém, daí em diante o preço do aço começou a despencar e levou consigo a receita da empresa. Desde o segundo trimestre de 2021, a receita líquida da empresa vem caindo. No segundo trimestre deste ano, recuou 11% em um ano, para R$ 8,53 bilhões.

Embora o início da guerra entre Rússia e Ucrânia, em fevereiro, tenha elevado novamente o preço do aço, outras commodities utilizadas para produção do aço, como carvão, coque e combustível, também tiveram os preços elevados.

Com isso, o custo de vendas do segmento registrou um aumento de 33% no primeiro trimestre em comparação a igual período de 2021, o que levou uma queda na margem bruta de 6,7 p.p..

Além disso, houve uma redução de 16% na produção de laminados no primeiro trimestre em comparação com o mesmo período de 2021. Uma menor produção resulta em uma diminuição da diluição dos custos fixos, o que leva à perda de margens.

A menor produção de aço, vale ressaltar, foi influenciada pelo arrefecimento do setor de construção civil, devido aos subsequentes aumentos na taxa de juros e a maiores custos de produção.

A margem bruta consolidada registrada no primeiro trimestre foi de 21,9%, 13 p.p. inferior em comparação com mesmo período de 2021 e 16 p.p. menor do que o pico atingido no segundo trimestre de 2021.

Mesmo assim, ainda é uma margem confortável para a empresa, que tem uma margem bruta média trimestral de 13,8% nos últimos 10 anos.

A expectativa é que a margem fique mais próxima da média nos próximos anos. A tendência é que o preço do aço continue a cair devido à incerteza sobre novos lockdowns na China, que podem pressionar a receita da empresa.

Por outro lado, a receita proveniente de exportações pode compensar o menor volume de vendas, uma vez que o dólar voltou a se valorizar frente ao real.

Braskem (BRKM5)

A Braskem, empresa que atua na produção de plásticos e produtos químicos, viu a margem bruta atingir o pico de 37% no segundo trimestre de 2021 após a alta dos preços dos produtos vendidos e a valorização do dólar frente ao real, que impulsiona as exportações.

Desde então, a empresa vem registrando subsequentes quedas na margem, uma tendência que se intensificou após o início da guerra no leste europeu, que levou à disparada dos preços do petróleo.

Os principais insumos utilizados pela empresa são a nafta, o etano e o propano, que representam cerca de 70% dos custos de produção da empresa e todos são derivados do petróleo.

Este foi um dos principais fatores que levaram a empresa a apresentar, no primeiro trimestre, um custo de vendas 40% superior em comparação com o mesmo período de 2021.

Além disso, a normalização nos preços dos produtos químicos e resinas, aliados ao menor volume de vendas e à apreciação do real frente ao dólar em 6,3%, levaram a receita da empresa a crescer 18% no período.

A margem bruta, com isso, registrou queda de 12,7 pontos percentuais, para 19,2%, uma vez que os custos cresceram proporcionalmente mais que as receitas.

A margem, contudo, ainda é saudável para empresa, que tem na média trimestral dos últimos 10 anos uma taxa de 20%. Além disso, a empresa vem buscando diminuir a dependência dos insumos derivados de petróleo nos próximos anos.

Enquanto isso, a recente queda dos preços do petróleo, aliada à recente desvalorização do real frente ao dólar, deve manter as margens da empresa em níveis acima da média para os próximos semestres.

BRF (BRFS3)

A BRF S.A. é uma das maiores empresas de alimentos do mundo, dona de marcas como Perdigão, Sadia, Qualy, entre outras. A companhia também não escapou da inflação e completa o pódio das empresas que mais perderam margem no primeiro trimestre.

O cenário macroeconômico nada favorável de alta taxa de juros e inflação, além da menor renda disponível dos consumidores, resultou na retração do consumo dos produtos e maior estoque.

Além disso, a guerra entre Ucrânia e Rússia elevou os custos de produção, com a alta nos preços dos combustíveis e grãos. Estes fatores combinados levaram a um desequilíbrio, com menor consumo de um lado e maior custo de produção do outro.

Como forma de normalizar os níveis de estoque, a empresa realizou promoções para venda dos produtos, o que impactou negativamente a rentabilidade e gerou uma perda de R$ 422 milhões no período.

Embora no primeiro trimestre as receitas tenham avançado 13,7%, o lucro bruto foi 46,9% inferior em comparação com o mesmo período de 2021, principalmente por causa do aumento dos custos de vendas, que subiram 28,6%, para R$ 10,9 milhões.

Portanto, a margem bruta registrada de 9,2% no primeiro trimestre de 2022 ficou bem abaixo da margem bruta média de 23,3% nos trimestres dos últimos 10 anos.

Porém, para se adaptar ao novo cenário macroeconômico, a empresa tem avançado em projetos para potencializar o volume de vendas de produtos com menor preço, como as linhas de salsichas, hambúrgueres e mortadela, além de ampliar a oferta de embalagens econômicas.

Por outro lado, com a normalização da oferta internacional de carne e frango, os preços para exportação devem voltar a subir, o que traz expectativas de maiores receitas para a empresa no próximo semestre.

Além disso, um novo acordo entre Rússia e Ucrânia, que permite ao país ucraniano exportar grãos, principalmente trigo e milho, pelo Mar Negro, pode trazer um alívio nos custos da BRF, uma vez que o milho faz parte do custo de produção para alimentação dos animais.

A maior oferta do milho deve levar a uma queda nos preços da commodity, o que tornariam mais baratos os custos de produção da BRF, podendo assim melhorar as margens da empresa.