O estoque de debêntures apresenta um crescimento de 28,3% em um ano e parte desses papéis está cada vez mais nas mãos de pessoas físicas, que tentam tirar proveito das taxas de juros mais elevadas. Mas o que esses investidores estão comprando?

O leque é amplo e diverso. Empresas de concessão de rodovias, locadoras de veículos e geração de energia estão entre os papéis de crédito privado mais negociados durante o primeiro semestre no mercado secundário, segundo dados da Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais).

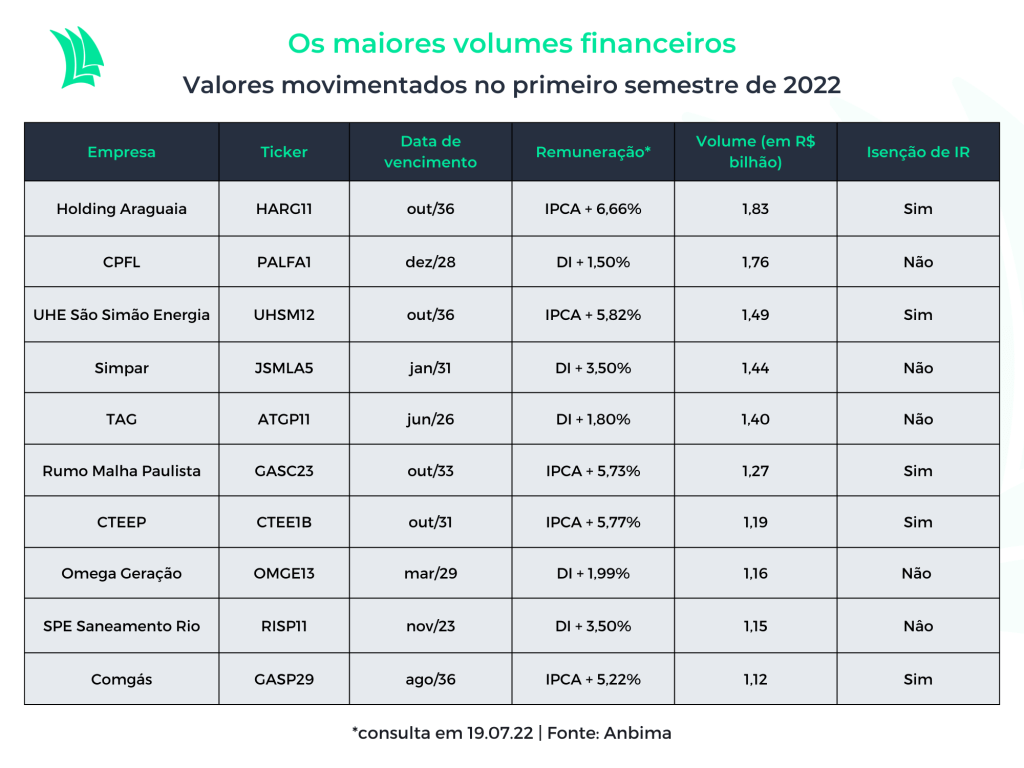

Os papéis mais negociados não coincidem com aqueles que tiveram maior movimentação financeira, o que indica que são operações feitas majoritariamente por pessoas físicas (muitos negócios, mas em volumes baixos).

O estoque de debêntures ao final de junho era de R$ 907,6 bilhões, um crescimento de 28,3% em 12 meses. No primeiro semestre do ano, as negociações desses papéis totalizaram R$ 184,8 bilhões, o equivalente a 66,2% de tudo que foi comprado e vendido em 2021 inteiro.

A mais negociada no semestre foi a da Pista Litoral Sul (PLSB1A), com mais de 7 mil operações. A concessão, que pertence à espanhola Arteris, faz a administração das rodovias que interligam Curitiba (PR) e Palhoça (SC).

Esse papel tem uma característica destinada a agradar as pessoas físicas, que é a isenção do IR (Imposto de Renda) sobre os ganhos. Possuem esse benefício as chamadas “debêntures incentivadas”, emitidas dentro da lei 12.431, de 2011, e que em geral são ligadas a projetos de infraestrutura.

O benefício ajuda a atrair mais pessoas físicas para o produto. Das dez debêntures mais negociadas, sete possuem isenção do IR.

Laurence Mello, sócio e gestor de crédito da AZ Quest, avalia que os papéis mais comprados pelas pessoas físicas apresentam bom risco de crédito e possuem um caráter defensivo para enfrentar momentos de piora da atividade econômica.

“São empresas que quando há um ciclo de recessão, continuam produzindo caixa para pagar os credores, como empresas de energia e saneamento”, explica.

A lista das mais negociadas conta com a presença de debêntures de três empresas de locação de veículos (Vamos, Locamérica e Movida) – essas, sem isenção do IR.

Embora a locação de veículos possa ser afetada por momentos de queda no PIB, essas empresas possuem boa parte das receitas provenientes da gestão de frotas, em que os contratos são mais longos, protegendo o caixa das empresas.

E quais os riscos?

Os papéis dessa lista são considerados de baixo risco de crédito, ou seja, é baixa a probabilidade do emissor (empresa) não conseguir pagar o credor (investidor), mas ainda assim o interessado deve ficar atento às características de cada papel e a outros riscos. É importante lembrar que debêntures não possuem garantia do FGC (Fundo Garantidor do Crédito).

Um outro risco é o de mercado. Esses papéis pagam a correção da inflação (IPCA) mais uma taxa de juro. Se os juros no país sobem, esses papéis vão se desvalorizar. Essa volatilidade aumenta em momentos de incerteza e quanto mais longo o vencimento, maior a volatilidade. No entanto, a própria dinâmica da inflação pode mitigar esse risco.

“Quem está comprando agora, tem uma composição interessante de rentabilidade. Se a inflação subir, o título captura esse ganho de forma instantânea, o que pode compensar uma abertura (alta) dos juros no futuro”, diz o gestor.

Mudanças de cenário

Mariana Fenelon, gestora de renda fixa da Inter Asset, também avalia que todos os papéis mais negociados possuem bom risco de crédito, mas que é importante que o investidor avalie como as empresas emissoras são afetas pelas mudanças no cenário macroeconômico.

No caso do papel mais negociado, o PLSB1A, a concessão fez um ajuste no contrato, para construir o contorno da rodovia em Florianópolis (SC), o que irá elevar seus custos. Por outro lado, conseguiu um aumento na tarifa de pedágio, o que equaliza o seu caixa e a torna capaz de manter os pagamentos.

Mas a gestora lembra que ainda há o risco de estouro do orçamento da obra, já que os insumos da construção estão em alta.

“É importante que o investidor sempre entenda os riscos do projeto que está investindo”, diz.

Essas informações constam dos documentos da oferta primária, o prospecto. Além disso, muitas dessas empresas são subsidiárias de empresas maiores, que também prestam informações financeiras atualizadas.

Esse é o caso da Holding do Araguaia e da Concessionária Ecovias Imigrantes, que são subsidiárias da Ecorodovias (ECOR3).

Fenelon destaca ainda as três empresas de locação de veículos que estão na lista são de capital aberto.

“Na hora de pensar no risco de concentração de carteira, Vamos (VAMO3) e Movida (MOVI3) não podem ser considerados um emissor completamente diferente, já que as duas são controladas pela Simpar (SIMH3)”, diz.

Feita essa ressalta, a gestora acredita que as empresas de locação de veículos têm como vantagem a quantidade de ativos de alta liquidez, que são os carros e caminhões para alugar. Em caso de um cenário extremo em que precisem de caixa, podem se desfazer desses veículos.

Já no caso da UTE GNA 1 (UNEG11), a debênture é relativa a uma usina termelétrica em Porto do Açú, no Rio, que já está em operação, ou seja, o investidor não corre o risco de execução do projeto. Por outro lado, ainda pode se beneficiar da execução de um outro projeto, o GNA2.

“Os credores da UNEG11 não correm o risco de execução da usina GNA 2. E quando esse projeto for finalizado, haverá uma diluição de custo fixo em ambos os projetos, o que será positivo para os credores”, explica.

Análise complexa

Entender o projeto de cada debênture, no entanto, nem sempre é tarefa simples. Mello, da Quest, afirma que possui os papéis da HARG11 e da UNEG11 em carteira, mas em pequena quantidade.

“Alguns papéis requerem capacidade de análise que não é simples nem mesmo para um gestor profissional. É preciso fazer todo um monitoramento. Não significa que a empresa seja ruim, mas há muitos pormenores”, diz.

Um exemplo de um pormenor é a relação da GNA com a BP (British Petroleum), uma de suas controladoras, mas também a principal fornecedora de gás – insumo necessário para o funcionamento da termelétrica.

“Tentei fazer um aprofundamento sobre a empresa e não consegui, então reduzi o risco até ter uma assertividade melhor. Mas é um papel bom, com liquidez”, diz.

Alta demanda

O aumento do estoque de debêntures é um dos reflexos da maior demanda dos investidores por títulos de renda fixa privada que paguem mais do que os títulos públicos, que são os com menor risco de crédito no mercado.

Essa alta demanda acaba reduzindo os prêmios de risco, ou seja, o quanto que as empresas precisam pagam acima dos títulos públicos para conseguir dinheiro do investidor.

Para Mello, para mitigar riscos, o investidor pessoa física deve comprar papéis que possuem liquidez e que estejam disponíveis nas principais plataformas de investimento.

“É uma quantidade grande de operações que está saindo com um preço ruim para o investidor”, avalia.

Para Marcelo Lara, gestor da Journey Capital, outro mitigador de risco é comprar papéis que façam parte de uma grande emissão, o que garante a liquidez.

“As debêntures incentivadas costumam ter essa característica. São também emissores maiores, com melhor governança, o que é bom para o investidor pessoa física”, diz.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!