Em seus resultados do primeiro trimestre de 2022, divulgados na noite de quinta-feira (5), a Lojas Renner (LREN3) mostrou ao mercado que retornou aos patamares pré-pandemia em termos de vendas, lucro e margem bruta. A rentabilidade, porém, permanece pressionada e é o próximo desafio da companhia.

O Ebitda (lucro antes de juros, impostos, depreciação e amortização) ajustado da Renner, um dos indicadores de rentabilidade, ficou em R$ 383,2 milhões no trimestre, expansão de 1.105,9% na comparação anual, com margem de 17,2%, bem acima dos 2,3% anotados entre janeiro e março do ano passado.

No primeiro trimestre de 2019, o Ebitda ajustado foi de R$ 415,7 milhões, 7,8% acima do anotado neste ano, com margem de 25,2%.

A margem Ebitda da operação de varejo, porém, ficou em 5,9% entre janeiro e março deste ano, o nível mais baixo desde o primeiro trimestre de 2013, excluindo o período de pandemia, conforme apontado por analistas da XP Investimentos em relatório publicado nesta sexta-feira (6).

Leia mais:

Reabertura da economia impulsiona Renner (LREN3) e lucro supera pré-pandemia

Em relação ao crescimento na comparação com o ano anterior, a varejista aponta que, apesar de ter enfrentado desafios de câmbio e inflação nos custos de matéria-prima e frete no período, melhorias na produtividade foram capazes de compensar quase totalmente estes efeitos.

No entanto, o caminho até os níveis de 2019 pode ser longo.

A linha de despesas gerais e administrativas teve expansão de 23,8% em relação a 2021 e segue 52% acima dos níveis de 2019. A expectativa da Renner, porém, é que o aumento de escala, que permite uma maior diluição de custos fixos, e o ganho de eficiência, principalmente na operação digital, deverão gerar redução de despesas.

“Ao longo dos próximos trimestres veremos uma evolução sequencial de melhora de margem Ebitda, tendo como referência a margem de 2019. Nossa expectativa é fechar o ano com um Ebitda muito próximo ao de 2019”, afirmou Daniel Martins, CFO e diretor de relações com investidores da Renner, durante a teleconferência de resultados na tarde desta sexta.

Martins disse ainda que a própria mudança no modelo de negócios da Renner, que passou a contar com operações digitais e novos serviços, tem potencial de colocar a companhia em um novo patamar de geração de retorno. “Achamos que a geração de Ebitda vai ser superior, diferenciada. Almejamos um retorno de capital entre 15% e 20%.”

Outros indicadores já mostram recuperação

Depois de registrar prejuízo de R$ 147,7 milhões no primeiro trimestre de 2021, a Renner inverteu o sinal e anotou lucro líquido de R$ 191,6 milhões no mesmo período deste ano.

Com isso, o resultado da varejista superou os níveis pré-pandêmicos. O lucro deste trimestre ficou 18,6% acima do anotado nos mesmos três meses de 2019, de R$ 161,6 milhões.

A margem bruta de 55,1%, que subiu três pontos percentuais no primeiro trimestre deste ano, na comparação com o mesmo período de 2021, ficou muito perto dos 55,3% anotados em 2019, refletindo a redução de remarcações, que, por sua vez, é fruto da assertividade da coleção e da composição de estoques, segundo Daniel Martins.

Nesse ponto, a varejista reconhece que a manutenção das margens em patamares saudáveis neste ano, que vem sendo marcado por um aumento acentuado na inflação, será um desafio. “Mas a assertividade, com menores níveis de remarcação, irá permitir a manutenção. É isso que esperamos para 2022”, destacou o CFO.

A receita líquida do varejo, por sua vez, cresceu 63% no primeiro trimestre, contra o anotado nos mesmos três meses do ano passado, para R$ 2,2 bilhões – número 35% acima do registrado entre janeiro e março de 2019. De acordo com Martins, o aumento no volume de vendas é resultado tanto de um ganho de participação de mercado quanto pela evolução do setor como um todo, que tem se recuperado com o retorno da mobilidade.

O que dizem os analistas?

Analistas do Bank of America (BofA) já esperavam que a companhia superasse os níveis pré-pandêmicos em termos de vendas, mas projetavam o lucro em R$ 134 milhões – 43% abaixo do reportado. O resultado da Renner também ficou 21,3% acima da projeção da XP Investimentos, de R$ 158 milhões, e 346% acima da do BTG, que esperava R$ 43 milhões.

Apesar de a rentabilidade ainda pressionada não ter passado batida, a recuperação dos outros indicadores parece ter dado o tom do comportamento da ação no pregão de hoje. Por volta das 15h50, o papel avançava 6,34%, cotada a R$ 24,32, e era a segunda maior alta do Ibovespa.

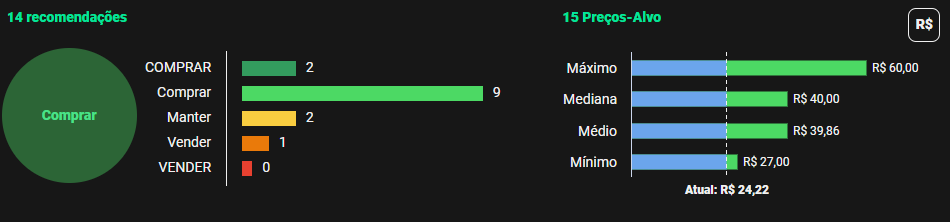

Depois da divulgação do balanço, os analistas da XP, do BTG, do Goldman Sachs, da Genial Investimentos e da Ativa Investimentos reiteraram a recomendação de compra para a ação, enquanto o Itaú BBA manteve classificação neutra. A média dos preços-alvos fixados por essas casas é de R$ 35,45, o que corresponde a alta de 55% em relação ao valor do papel no fechamento de quinta-feira, de R$ 22,87.

“Após o primeiro trimestre, ainda vemos a Renner bem posicionada para ganhar participação de mercado nos próximos trimestres”, disseram os analistas do BTG. O Goldman Sachs aponta ainda que a pressão nas despesas já foi “bem compreendida pelo mercado”, ainda que deva continuar a ser monitorado.

De acordo com dados da Refinitiv disponíveis na plataforma TradeMap, das 14 instituições financeiras consultadas, 11 recomendam a compra da ação, enquanto duas indicam a manutenção do papel em carteira e uma recomenda a venda do ativo. A mediana de preços-alvo dos analistas é de R$ 40 – potencial de alta de 75%.