Em seus resultados do segundo trimestre, divulgados na noite da última segunda-feira (15), a operadora de hospitais Rede D’Or (RDOR3) apresentou crescimento de receita e redução de linhas importantes de custo. No entanto, a manutenção do ticket médio em níveis reduzidos acende preocupações entre analistas.

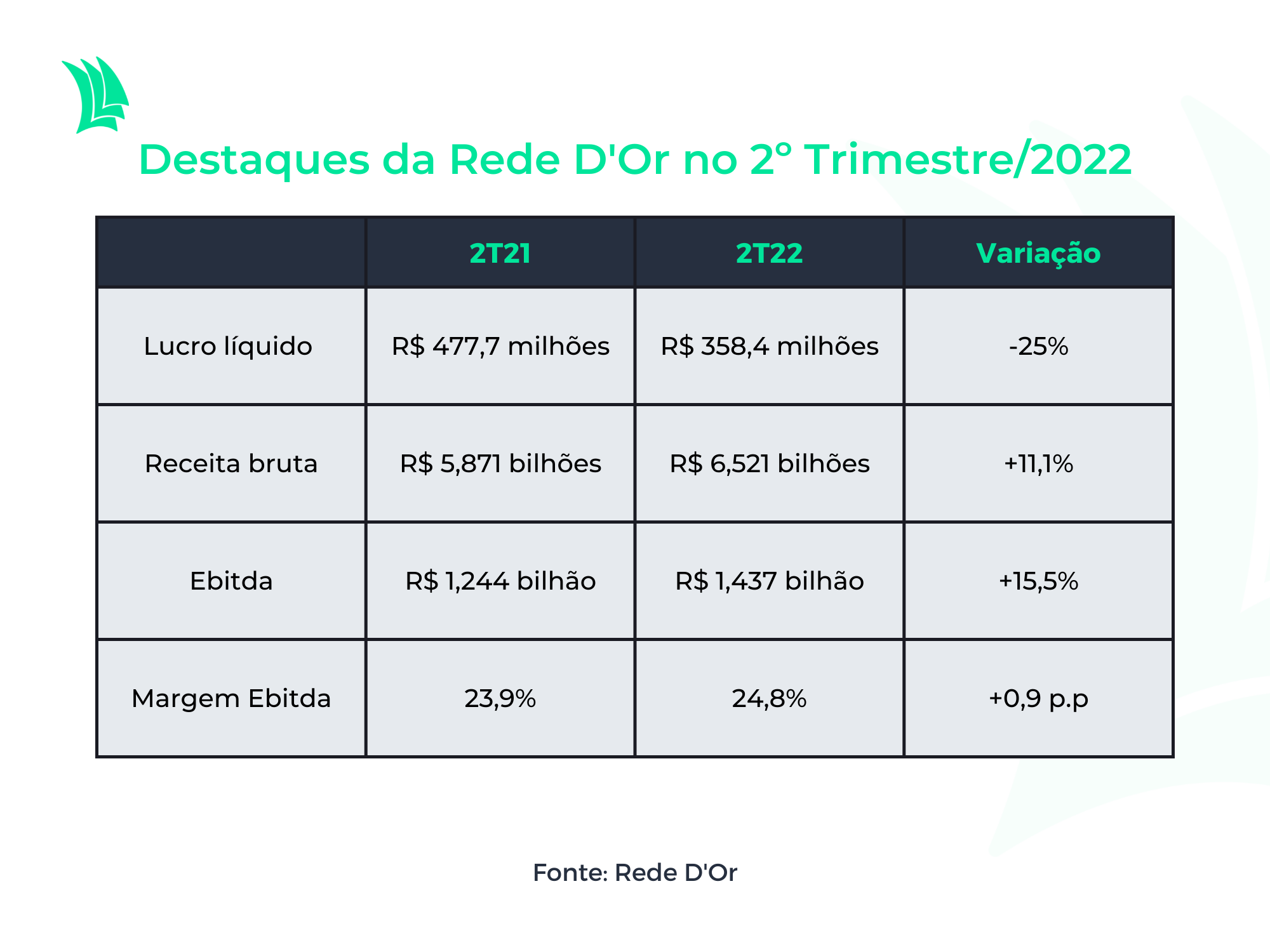

Além disso, o lucro líquido da companhia apresentou redução de 25% na comparação com o segundo trimestre de 2021, para R$ 358,4 milhões, prejudicado por um aumento de 110,3% nas despesas financeiras devido ao maior endividamento da companhia, além da elevação da taxa Selic no período.

Assim, um dia depois da divulgação, por volta das 15h desta terça (16), a ação estava entre as maiores quedas do Ibovespa, sendo negociada em baixa de 3,05%, a R$ 37,81.

De acordo com relatórios de analistas consultados pela Agência TradeMap, o grande ponto de preocupação levantado pelo balanço da companhia é o ticket médio, que caiu 1,3% na comparação com o segundo trimestre do ano passado, para R$ 9.224 – 1% abaixo da estimativa do Santander.

Na análise de Vinicius Figueiredo, Lucca Generali Marquezini e Felipe Amancio, do Itaú BBA, os motivos para os tickets comprimidos são o fato de os ajustes de preços com as seguradoras de saúde ocorrerem apenas no segundo semestre; os efeitos da incorporação de aquisições; e a menor complexidade dos procedimentos realizados no período.

Como resultado, mesmo que a receita líquida da Rede D’Or tenha crescido 11% na base anual, o valor de R$ 5,8 bilhões ficou levemente abaixo das expectativas do BBA, mas em linha com o projetado pelo Santander.

“A empresa continua apresentando crescimento de receita devido à expansão de capacidade, embora os tickets devam começar a aumentar apenas no segundo semestre”, escreveu Rafael Barros, analista da XP Investimentos.

Nem tudo, no entanto, foi negativo. Os analistas do BBA destacam o crescimento de 12,5% nas hospitalizações, mesmo considerando que o segundo trimestre de 2021 foi o pico da segunda onda de Covid-19 no Brasil. Isso, na visão do banco, se deve principalmente ao retorno dos procedimentos eletivos.

Outro ponto positivo do balanço, apontam os analistas, foi a taxa de ocupação de 82,6%, 1 ponto percentual acima do registrado no segundo trimestre de 2019, período anterior à pandemia.

Leia mais:

Rede D’Or (RDOR3) sofre com alta dos juros e vê lucro líquido cair 25% no 2º trimestre

O analista Caio Moscardini, do Santander, menciona ainda o aumento anual de 7,4% no número de leitos em operação, enquanto Luis Assis e Guilherme Vianna, da Genial Investimentos, chamam atenção para a expansão de 31,4% na receita bruta de oncologia.

Os analistas também destacam a queda de 9,8% nas despesas gerais e administrativas, com a alavancagem operacional e a otimização estrutural permitindo uma boa diluição de custos. Essa diluição de custos deve continuar no segundo semestre, segundo o BBA, que espera uma recuperação dos ticket médios nos próximos meses.

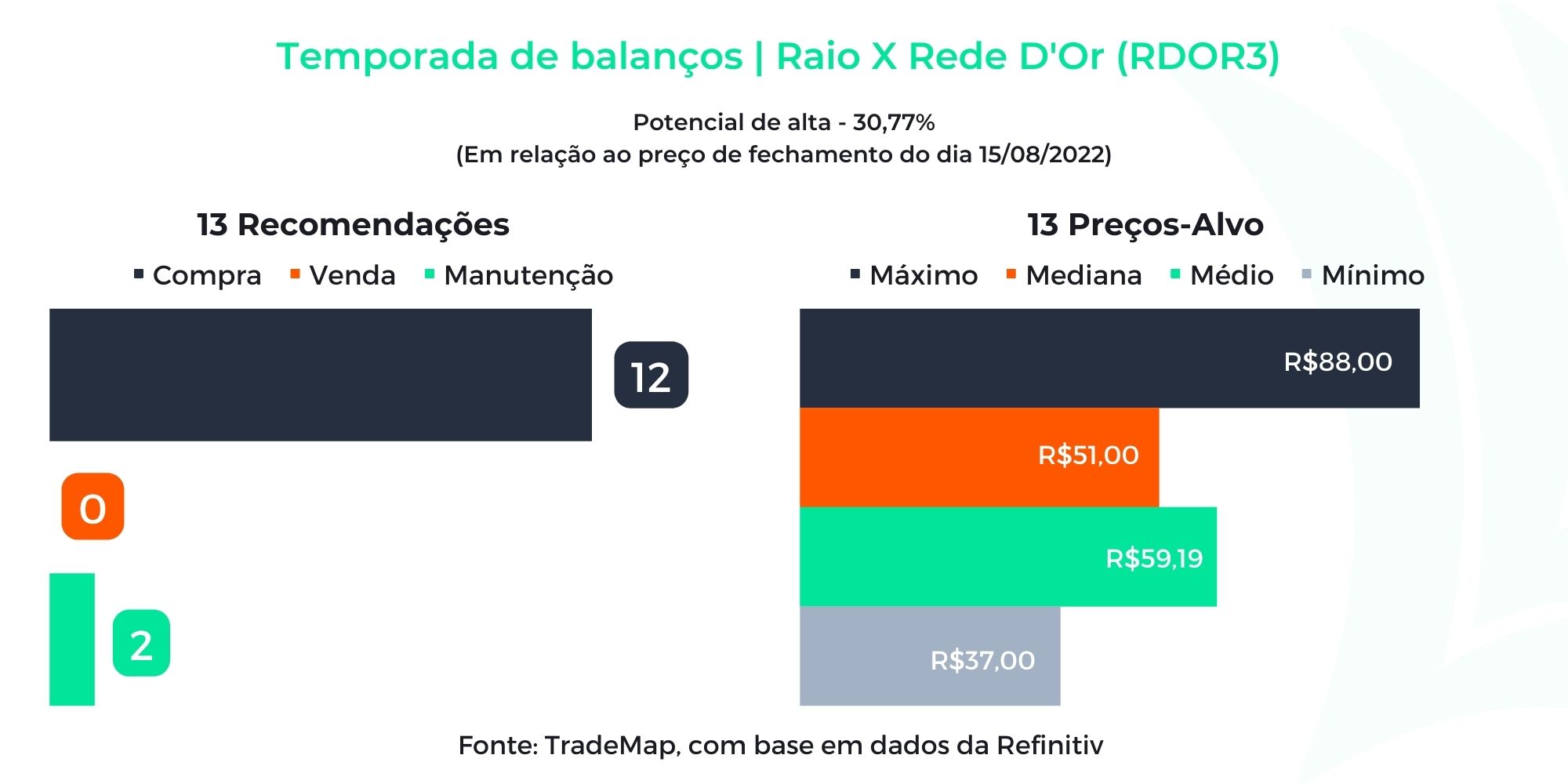

Depois da divulgação dos resultados, os analistas do BBA e do Santander reiteraram sua classificação de outperfom do papel, equivalente a uma recomendação de compra, com preços-alvo de R$ 45 e R$ 52,50, respectivamente (o equivalente a altas de 15% e 35% em relação ao valor do papel no fechamento de segunda-feira, de R$ 39).

A XP e a Genial também recomendam a compra da ação, com preços-alvo de R$ 88 e R$ 45, nesta ordem (altas de 126% e 15%).

“Os resultados indicam que tanto o crescimento de receita quanto as margens podem começar a se recuperar ainda neste ano”, afirma a XP.