Em meio a um cenário conturbado para o varejo, a varejista de joias Vivara (VIVA3) tem se destacado como uma das preferidas dos analistas e gestores, que veem com bons olhos sua posição de liderança no mercado e a resiliência que a empresa demonstrou diante do ambiente macroeconômico desafiador.

Nos últimos 12 meses, mesmo em meio a alta da inflação, corrosão de renda e juros elevados, a ação da Vivara acumula ganhos de quase 18% – enquanto o Índice de Consumo (ICON), que reúne as principais empresas do setor, soma perdas de quase 26% e o Índice Small Cap (SMLL), composto por papéis de menor valor de mercado, como a própria Vivara, teve desvalorização de 0,4%.

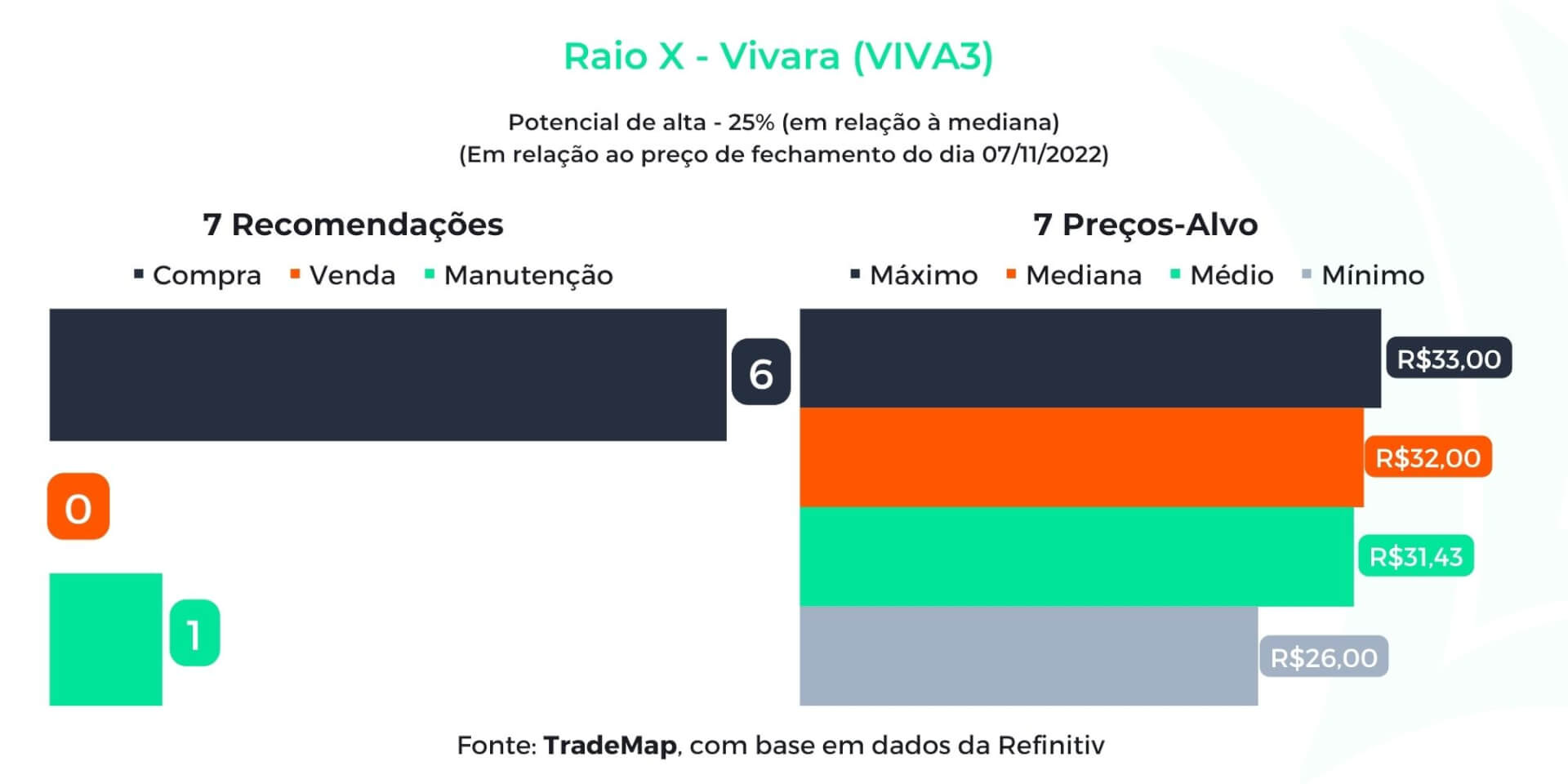

E, mesmo com as ações em alta, o mercado segue apostando em uma maior valorização da Vivara. De acordo com dados da Refinitiv, disponíveis na plataforma do TradeMap, de sete instituições financeiras consultadas, seis recomendam a compra do papel, enquanto uma indica manter o papel na carteira.

Há, no entanto, um fator que vem impedindo a companhia de cair nas graças do investidor pessoa física, a famosa liquidez.

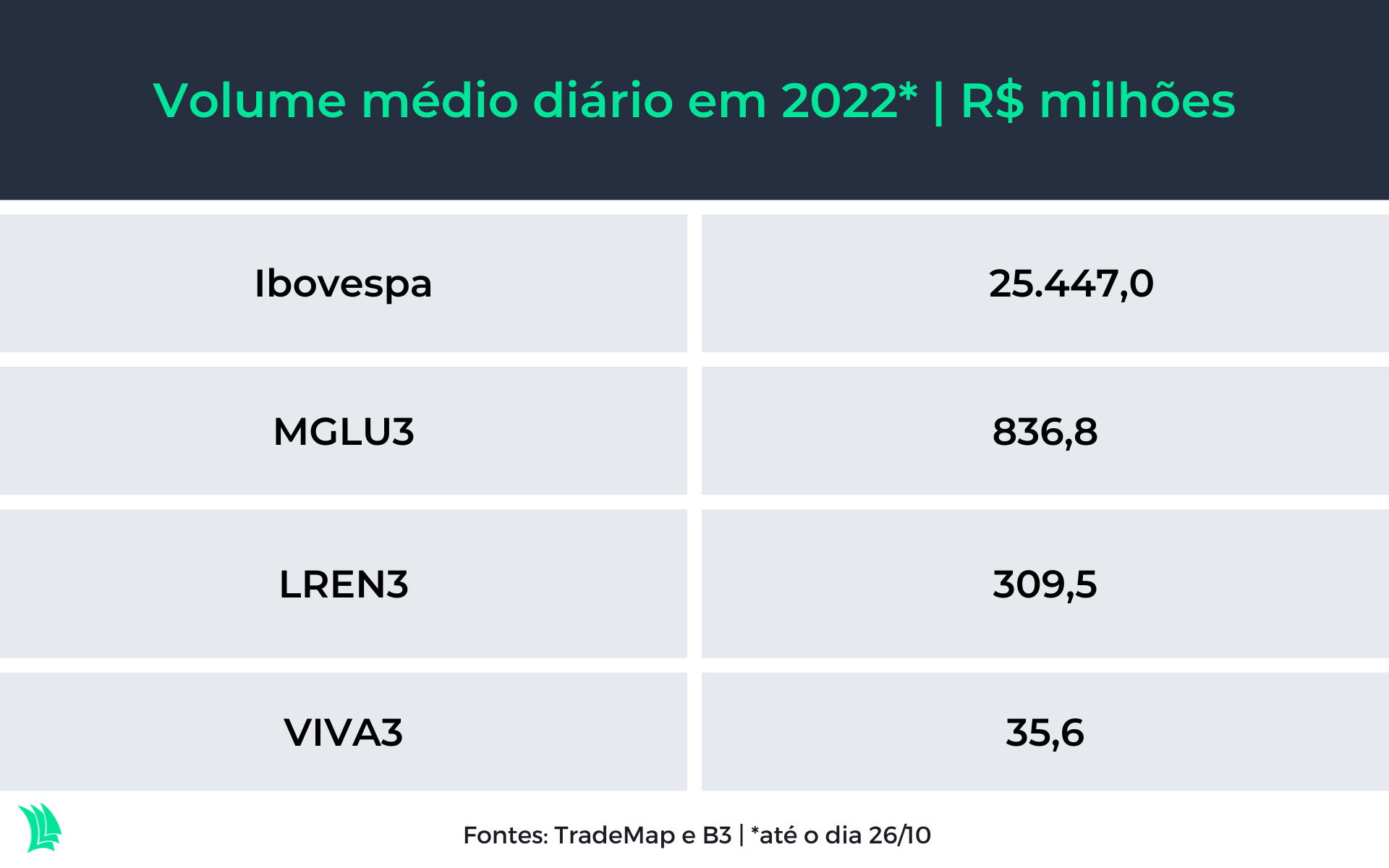

Enquanto as pesos-pesados do varejo Magazine Luiza (MGLU3) e Lojas Renner (LREN3) anotam volumes médios de negociação de R$ 863,8 milhões e R$ 309,5 milhões por dia em 2022, respectivamente, a negociação de ações da Vivara neste ano é de, em média, R$ 35,6 milhões por dia, segundo dados da B3 e do TradeMap.

A maior preocupação do investidor ao alocar seus recursos em um ativo de baixa liquidez é de não encontrar compradores quando quiser se desfazer das ações – ou precisar vendê-las barato. Esse obstáculo, porém, parece próximo de ser eliminado, de acordo com analistas.

Mudanças no cenário

Em 11 de outubro, a Vivara anunciou mudanças em seu acordo de acionistas, documento que define normas com o objetivo de fazer com que os interesses dos sócios de uma empresa convirjam.

A partir das alterações, 13,2% do capital da companhia foi liberado para ser vendido no mercado, em uma futura oferta secundária de ações (follow-on) ou uma negociação em bloco (conhecida pelo termo em inglês block trade), a depender do tamanho da operação.

“A nova captação não somente abre espaço para um aumento na liquidez do papel no longo prazo como também deve injetar recursos para que a empresa acelere seus planos de crescimento – sejam eles orgânicos ou inorgânicos por meio de aquisições”, disse Victor Bueno, analista de ações da Nord Research.

Apesar de ver o movimento com bons olhos, Bueno afirma que o mercado enxergou um risco no curto prazo: a possibilidade de overhang, isto é, de os investidores venderem ações para comprá-las novamente no momento da oferta, criando um descasamento entre a oferta e a demanda do papel.

“Acredito que irá aumentar a liquidez dos ativos, e seguimos comprados na tese. Acredito que pode sim haver uma pressão no curto prazo, mas nada que mude os fundamentos da empresa”, diz Gustavo Harada, chefe da mesa variável da Blackbird.

Para Danniela Eiger, Thiago Suedt e Gustavo Senday, analistas da XP Investimentos, o aditivo ao acordo de acionistas sinaliza “um potencial evento de liquidez no curto prazo, o que vemos como positivo dado que a baixa liquidez de VIVA3 é um dos principais desconfortos dos investidores com a tese e, portanto, um maior número de ações em circulação poderia levar investidores a aumentarem suas posições no papel”, segundo relatório de 13 de outubro.

Na perspectiva de uma analista de uma das maiores gestoras de investimentos do Brasil, que preferiu não se identificar, ao mesmo tempo em que a falta de liquidez era um dos maiores receios dos investidores em relação à ação, o mercado já esperava que alguma mudança poderia ocorrer, de forma que o anúncio também tem como vantagem acabar com as incertezas sobre como se daria este processo.

Além da injeção de liquidez, o analista da Nord aponta também que um possível follow-on injetaria capital na empresa e poderia ser utilizado para financiar seus planos de expansão, seja por meio da abertura de lojas ou até da compra de concorrentes.

Vivara já era queridinha

Apesar de não estar no radar dos investidores pessoa física, a Vivara é vista com bons olhos pelo mercado há algum tempo.

Um dos principais fatores por trás deste otimismo é a resiliência que a companhia vem demonstrando. “Mesmo em um cenário macroeconômico ruim, de aumento na taxa de juros, inflação e queda de renda, ela tem se mostrado um pouco mais resiliente”, afirma Harada, da Blackbird.

Segundo a analista de uma gestora que não quis se identificar, o posicionamento da Vivara ficou ainda melhor após a crise desencadeada pela pandemia de Covid-19, uma vez que muitos de seus concorrentes “acabaram ficando pelo caminho” ou ficaram sem capital para investir em expansão.

A resiliência da companhia também está muito baseada em seu público-alvo. “A Vivara está dentro de um segmento do varejo que é menos sensível do que a maioria”, explica Bueno. “O segmento de luxo acaba sofrendo menos, principalmente em cenários de alta de juros e inflação. A demanda segue aquecida, e isso se reflete nos resultados”, completa.

Além de estar exposta à resiliente classe alta, a Vivara também atende às classes B e C por meio de sua marca Life, especializada em joias de prata.

“A Vivara já tinha a marca líder dentro do segmento, e agora ela tem também a Life, que já é a segunda maior em termos de receita”, explica Bueno. Para o analista, além de ampliar a base de clientes da Vivara, a Life também pode funcionar como uma porta de entrada para clientes que, posteriormente, podem vir a comprar produtos da marca Vivara.

Finalmente, o plano de expansão da varejista também anima os analistas, com aumento no número de lojas, principalmente da marca Life, e crescimento da plataforma digital.

Risco de execução

Como em toda tese de investimentos, porém, há riscos. No caso da Vivara, o principal deles é a execução do plano de expansão acelerada, na visão de Harada.

Por outro lado, Bueno ressalta que o risco de execução é pequeno. “O risco sempre existe, mas o que a empresa vem entregando e o crescimento que vem se confirmando trazem segurança para o investidor”.

Neste sentido, o analista acredita que o maior risco para a Vivara está atrelado ao cenário macroeconômico, mesmo que a empresa venha se mostrando resiliente. “O cenário pode não ajudar uma retomada mais acelerada do consumo”, aponta.