A reeleição de Romeu Zema para o governo de Minas Gerais gerou expectativa de privatização da Cemig (CMIG4), mas para o UBS BB essa iniciativa é improvável, dada a complexidade do processo.

Em relatório publicado nesta segunda-feira (6), o analista Giuliano Ajeje explica que, embora a privatização tenha potencial de adicionar valor à companhia, exigiria uma mudança na Constituição de Minas Gerais e mais apoio da Assembleia Legislativa.

“Acreditamos que a Cemig possa destravar valor em caso de uma privatização, provavelmente se tornando muito mais eficiente, com despesas controláveis”, explica Ajeje. Para o banco, as empresas que não são controladas pelo governo possuem estruturas de custo mais baixas.

O analista vê a Cemig devidamente precificada na Bolsa brasileira, destacando o modelo de negócio, que prevê ajustes de receita recorrentes pela inflação, gestão focada em ganhos de eficiência e uma inadimplência que passou de 3,6% em 2016 para 0,6% em 2021.

No entanto, o cenário macroeconômico deteriorado e os preços mais baixos de energia levam o UBS BB a manter a recomendação neutra para as ações da Cemig, com preço-alvo de R$ 11, um upside de 7% em relação ao fechamento de sexta-feira (3), que foi de R$ 10,28.

No curto prazo, o UBS BB vê o preço da energia negociado a R$ 69,04 por MWh (megawatt-hora), tendo como referência o PLD (preço de liquidação das diferenças), enquanto para o médio prazo o preço deve ficar em R$ 103,60 por MWh, de acordo com a consultoria Dcide.

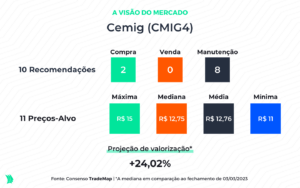

Por volta de 13h55, o papel preferência da elétrica subia 3,40%, a R$ 15,20. Em relação ao mercado, o consenso TradeMap apontava 10 recomendações, sendo duas de compra e oito para manter a ação.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!