De olho no fator de recuperação abaixo da média mundial, nos preços favoráveis no curto e médio prazo e no alto crescimento da produção, a XP Investimentos retomou a cobertura de 3R Petroleum (RRRP3) e iniciou a cobertura da PetroReconcavo (RECV3) com recomendação de compra para ambas.

A ação da 3R Petroleum está entre as maiores altas do Ibovespa nesta terça-feira (5), subindo 1,89%, a R$ 43,59, por volta das 12h30. Fora do índice, a PetroReconcavo tinha alta de 1,35%, a R$ 24,10.

Espaço para crescimento vs. fator de recuperação

Um dos principais riscos para ambas as petroleiras, na visão da corretora, é que as oportunidades de crescimento por meio da compra de ativos que vêm sendo vendidos pela Petrobras (PETR4) podem estar chegando ao fim, conforme a estatal avança em seu plano de desinvestimento.

Foi justamente esse desinvestimento de ativos maduros da Petrobras, com o objetivo de focar na exploração do pré-sal, que permitiu o surgimento das petroleiras menores, segundo a XP.

“Isso abriu caminho para empresas como 3R e PetroReconcavo adquirirem vários campos e aumentarem o Fator de Recuperação”, dizem os analistas.

O fator de recuperação é uma medida da indústria do petróleo que corresponde à quantidade de petróleo extraído de um poço em relação ao volume total existente.

O fato de os campos das companhias terem um fator de recuperação menor do que a média mundial, segundo a XP, significa que ainda há espaço para aumentar a produção dos campos existentes.

Os preços do petróleo, que embarcaram em uma trajetória de alta desde o início deste ano, acentuada pela invasão russa à Ucrânia, que causou temores de escassez de oferta. Desde o início de 2022, o petróleo tipo Brent acumula valorização de mais de 40%.

Variação do preço do Brent em um ano

Assim, os principais riscos para essas empresas, além da redução das oportunidades de crescimento, são variações nos preços do petróleo e na taxa de câmbio, riscos de execução e acidentes operacionais.

3R Petroleum

Além dos fatores mencionados, comuns às duas empresas, os analistas da XP destacam o histórico de fusões e aquisições da 3R como um de seus pontos de força.

Depois da aquisição de diversos campos vendidos pela Petrobras, a 3R se tornou a maior player júnior do Brasil, diz a XP. Apenas no período desde o início de 2021, a 3R adquiriu quatro participações em campos da Petrobras, além de uma participação em um campo da Galp e da Duna Energia.

Os riscos específicos da empresa, segundo os analistas, são a falta de histórico de resultados, que abre espaço para temores de que suas projeções de produção não se concretizem; e os desafios do campo Papa Terra, adquirido no ano passado, que tem óleo pesado e baixo fator de recuperação, segundo a XP.

PetroReconcavo

A PetroReconcavo, por sua vez, tem um histórico mais extenso, comprando e operando ativos vendidos pela Petrobras desde 2000. No ano passado, porém, a empresa foi mais tímida do que a 3R, tendo adquirido duas participações em campos da Petrobras, segundo fatos relevantes.

Além disso, a aquisição do campo Bahia Terra, se confirmada, pode ser um divisor de águas para a companhia, segundo a corretora. A PetroReconcavo fez uma proposta para adquirir o campo da Petrobras em fevereiro deste ano.

No entanto, o espaço limitado para crescimento, uma vez que restam apenas dois ativos onshore no plano de desinvestimento da Petrobras, representa um risco para a empresa, que pode recorrer a investimentos fora de sua área de especialidade no futuro.

Ações

A equipe de analistas da XP fixou seu preço-alvo para a 3R em R$ 76,70, o que corresponde a alta de 79% em relação ao valor do último fechamento, na segunda-feira (4), de R$ 42,78. O preço-alvo para a PetroReconcavo é de R$ 31,10 – potencial de alta de 31%.

De uma maneira geral, o mercado parece otimista com as ações da 3R Petroleum. De acordo com dados da Refinitiv disponíveis no TradeMap, todas as cinco instituições financeiras consultadas indicam a compra da ação, com preço-alvo mediano de R$ 65,25, o que representa alta de 53%.

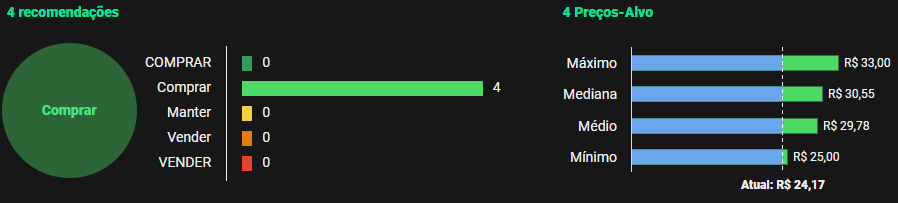

As apostas também são positivas para a PetroReconcavo: as quatro instituições financeiras consultadas também recomendam a compra do papel, com a mediana de preços-alvo em R$ 30,55 – potencial de alta de 28%.