Depois de analisar os resultados do Banco do Brasil (BBAS3) no primeiro trimestre, o BTG Pactual passou a acreditar que o banco será capaz de registrar o máximo do lucro que foi projetado para este ano, de R$ 26 bilhões – 14% acima da estimativa anterior do BTG.

Se anualizado, o lucro líquido de R$ 6,6 bilhões do Banco do Brasil representa R$ 26,5 bilhões em 2022. O guidance do BB, por sua vez, é de lucro entre R$ 23 bilhões e R$ 26 bilhões.

Outro ponto por trás da visão positiva do BTG é a situação atual do BB, “muito melhor em relação às ‘crises’ anteriores”, inclusive a de 2015. A análise do BTG é que o banco estatal cresceu menos que seus pares nos últimos cinco anos, seu capital principal é maior e sua carteira de crédito tem menor perfil de risco, com mais participação de crédito ao agronegócio em vez de crédito ao consumidor sem garantia.

Leia mais:

Banco do Brasil (BBAS3): plano é buscar rentabilidade, e inadimplência deve subir

Em 2015, porém, o Banco do Brasil estava mais exposto a empréstimos corporativos, principalmente algumas empresas de construção civil que foram apanhadas pela operação Lava Jato. “Como o BB estava muito exposto a esse setor e tinha garantias piores que outros credores, as provisões aceleraram e pressionaram os resultados”, explica o BTG.

Além disso, a própria situação econômica do país é diferente, de acordo com os analistas. Em 2015, a taxa Selic estava em 14,25%, acima dos 12,75% atuais, e o mercado previa que a taxa pudesse chegar a cerca de 20%, enquanto a projeção de hoje é de 13,5% até o final do ano.

“Inquestionavelmente barato”

Caso o topo do guidance realmente seja alcançado, os analistas do BTG consideram que o papel está “inquestionavelmente barato”. “A nosso ver, o BB tem a melhor assimetria do setor bancário e reiteramos nossa compra”, afirmam. O preço-alvo para a ação foi revisado para R$ 51, de R$ 46, o que corresponde a alta de 43% em relação aos níveis atuais.

De acordo com os analistas, caso o topo do guidance seja atingido e o lucro se mantenha estável nos próximos anos, o que é uma suposição conservadora, em sua opinião, “os investidores que compram as ações hoje precisariam de 10 anos de dividendos (assumindo 40% de pagamento e o último preço de fechamento) para recuperar todo o seu capital, reforçando a nossa visão positiva sobre o caso.”

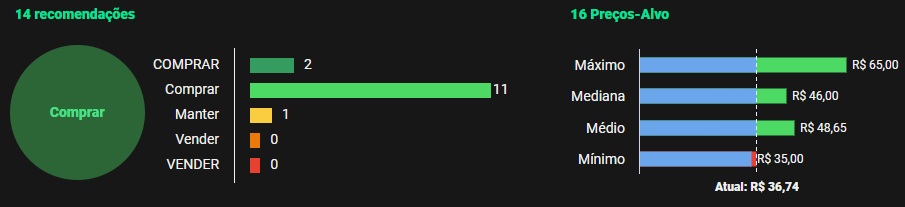

A posição do BTG parece ser a mesma da maior parte do mercado. De acordo com dados da Refinitiv disponíveis no TradeMap, de 14 instituições financeiras consultadas, 13 recomendam a compra da ação, enquanto a restante indica a manutenção do papel na carteira. A mediana de preços-alvo dos analistas é de R$ 46 – potencial de alta de 25%.

Por volta das 16h desta sexta-feira (20), a ação era negociada em alta de 2,91%, a R$ 36,74.