Em seus resultados do primeiro trimestre de 2022, quando registrou lucro líquido recorde de R$ 6,6 bilhões, o Banco do Brasil (BBAS3) reportou também um aumento na inadimplência, que alcançou 1,89% da carteira de crédito em março, ante 1,75% em dezembro do ano passado.

Apesar de ter subido, o índice de inadimplência do BB não preocupa, de acordo com o time de administração do banco, em declarações durante a teleconferência de resultados na manhã desta quinta-feira (12) – ao contrário, está dentro do esperado e estava previsto dentro da estratégia de melhorar a rentabilidade da instituição financeira.

Tradicionalmente, o Banco do Brasil concedia crédito a clientes que já tinham uma conta corrente no banco – e, assim, tinham um histórico. Recentemente, o banco deu início a um movimento no “mar aberto”, isto é, concedendo crédito a não correntistas.

“Esse mercado tem mais risco, e a inadimplência sobe. Mas estamos fazendo isso de uma maneira bem responsável”, disse José Ricardo Forni, vice-presidente de gestão financeira e de relações com investidores do BB.

“A expansão com clientes correntistas tem um comportamento muito mais conhecido e previsível, mas reafirmamos nosso apetite a risco e nossa vontade comercial em relação a expandir nossas carteiras nessas linhas com maior risco e retorno”, completa.

Leia mais:

Banco do Brasil (BBAS3) amplia carteira de crédito e lucro sobe 34,6% no 1º trimestre

Essa segurança do banco vem de uma série de fatores mencionados pela administração durante a apresentação.

Em primeiro lugar, de acordo com Fausto de Andrade Ribeiro, presidente do Banco do Brasil, a taxa de dívidas com mais de 90 dias de atraso do BB segue abaixo da média do sistema financeiro nacional, de 2,5%.

“Se olharmos a carteira como um todo, temos um índice de inadimplência confortável, a melhor qualidade de crédito e a menor inadimplência do sistema. Não há, do ponto de vista da carteira, nada que nos preocupe. O que existe é uma originação em determinados segmentos com maior risco, que estamos monitorando de maneira tranquila e qualificada”, afirmou Forni.

O custo do crédito, que se manteve praticamente estável em relação ao quarto trimestre de 2021, a 2,6%, também é um bom indicador, segundo Ribeiro.

Outro destaque positivo no segmento de crédito, de acordo com o presidente, foi a recuperação de crédito, que “evoluiu de bases que já eram altas”. Em R$ 2,1 bilhões, o total de crédito recuperado superou em 8,9% o montante do trimestre anterior.

Em uma ponta mais negativa, as provisões para devedores duvidosos caíram 27% em relação ao quarto trimestre, para R$ 8,2 bilhões. Como consequência, o índice de cobertura da carteira teve retração de 28 pontos percentuais no período, para 297%.

A taxa de cobertura, porém, segue a mais elevada da indústria, e é isso que dá a segurança necessária para que o banco siga buscando aumentar a rentabilidade por meio da concessão de crédito mais arriscado.

“O nível de provisão é extremamente adequado, e nosso índice de cobertura nos dá um conforto que nos permite fazer esse crescimento de forma consistente e responsável. Os modelos e a estratégia estão adequados para continuar com margem financeira positiva em relação ao risco que estamos correndo”, disse o presidente.

“O índice de cobertura bem acima dos bancos privados nos permite ter um colchão para assumir negócios com um maior nível de rentabilidade. Mas é claro que é sempre uma ponderação entre risco e retorno: só vamos crescer em negócios com mais risco se o retorno for adequado”, completou Forni.

Balanço anima, ações sobem

Os resultados do primeiro trimestre surpreenderam as expectativas do mercado e deram um impulso as ações: por volta das 15h25, o papel do Banco do Brasil era negociado com alta de 1,66%, a R$ 34,86.

De uma maneira geral, os destaques do balanço parecem ter sido as menores despesas com provisões, o crescimento da carteira de crédito, a inadimplência e o índice de cobertura.

“Vemos o índice de cobertura como robusto e segue como o mais alto do setor”, escreveram analistas da XP Investimentos. “Apesar do aumento marginal do índice de inadimplência, o Banco do Brasil permanece com a menor inadimplência do setor, confirmando o perfil mais defensivo de seu portfólio”, completam.

Outro ponto levantado por instituições financeiras em relatórios de análise do balanço foi o retorno sobre o capital (ROE) do Banco do Brasil. “As boas tendências, que já vínhamos ressaltando há algum tempo, levaram o BB a entregar um ROE de 17,8%, patamar comparável a bancos privados”, disseram os analistas da Genial Investimentos.

Finalmente, os analistas destacam que, se anualizado, o lucro líquido deste trimestre indica que o banco irá entregar seu guidance. “Se anualizarmos a última linha do primeiro trimestre, alcançamos lucro líquido de R$ 26,5 bilhões em 2022, o que para nós significa que o guidance de R$ 23 bilhões a R$ 26 bilhões para o ano já está garantido”, afirmam analistas do BTG Pactual.

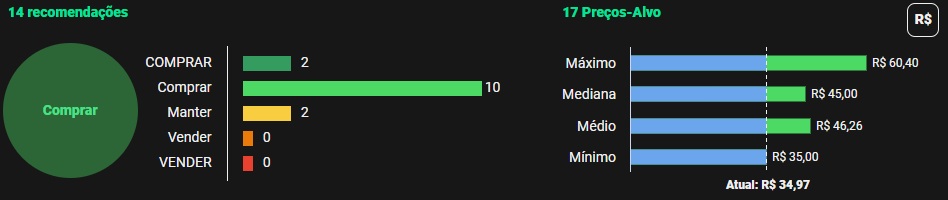

Depois dos resultados, a Genial, o BTG Pactual, o Itaú BBA, a Ativa Investimentos e o Bank of America (BofA) reiteraram sua recomendação de compra para a ação, com preço-alvo médio de R$ 46,3 – o que corresponde a alta de 35% em relação ao valor do papel no fechamento de quarta-feira (11), de R$ 34,29.

O otimismo é generalizado: de acordo com dados da Refinitiv disponíveis no TradeMap, das 14 instituições financeiras consultadas, 12 recomendam a compra da ação, enquanto as outras duas indicam a manutenção do papel em carteira. A mediana de preços-alvo dos analistas é de R$ 45 (potencial de alta de 31%).