Embora o Ibovespa esteja em alta no acumulado de 2022, uma boa parte das empresas ainda está no vermelho e tem causado pesadelos aos investidores.

Para ser mais exato, até o dia 26 de outubro, eram 46 companhias que ainda registravam desvalorização, verdadeiros fantasmas para aqueles que têm essas ações na carteira.

Mas a bruxa não está solta por acaso. Guerra no leste europeu, lockdowns na China e juros elevados foram os principais “monstros” que se esconderam embaixo das camas das empresas e puxaram os preços dos papéis para baixo.

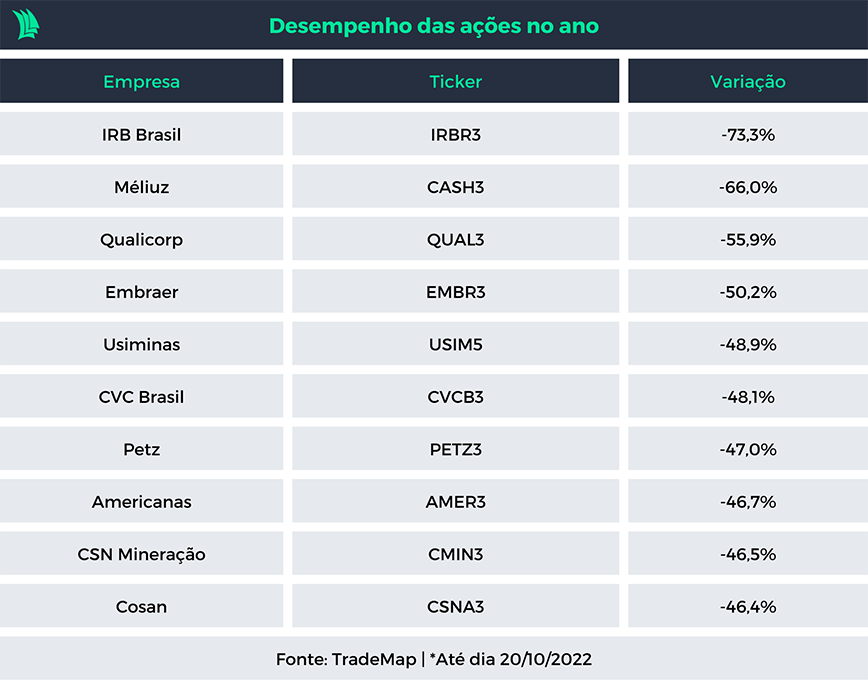

Como hoje é dia de Halloween, a Agência TradeMap fez um levantamento de quais empresas foram responsáveis por deixar os investidores mais arrepiados de medo só de lembrar do ticker dos papéis, com as maiores quedas do ano, considerando até o dia 20 de outubro.

A resseguradora IRB Brasil (IRBR3) foi a campeã no “termômetro” de sustos, com uma queda de 73% no ano, seguida pela Meliuz (CASH3), a queridinha do setor de tecnologia, que registra recuo de 66%.

Além delas, outros fantasmas rondam as carteiras dos investidores, como a Qualicorp (QUAL3), do setor de saúde, e a Embraer (EMBR3), fabricante de aeronaves, e uma gigante da siderurgia, a Usiminas (USIM5).

Fantasmas que assombram as empresas

O IRB ainda está na luta contra fantasmas da gestão passada que levaram a empresa a perder mais de 96% do valor de mercado desde o pico atingido em janeiro de 2020.

Reza a lenda que a empresa passou por fraudes contábeis. Além disso, a pandemia de Covid-19 e efeitos climáticos no agronegócio assombraram ainda mais a vida da empresa, que viu a sinistralidade aumentar e os prêmios serem ceifados.

Esses “fantasmas” foram responsáveis por fazer com que a empresa descumprisse as exigências regulatórias da Susep (Superintendência de Seguros Privados), que exige capital mínimo de segurança para que as resseguradoras atuem no segmento.

No fim de junho, a empresa registrou insuficiência de R$ 613,8 milhões do patrimônio líquido ajustado em relação ao capital mínimo requerido.

A empresa tem até este mês para exorcizar esse demônio. Caso contrário, é possível que haja a perda da licença e as atividades podem ser interrompidas.

Méliuz (CASH3)

Já a Méliuz, cujo a principal operação é disponibilizar cupons de descontos de lojas online por meio de uma plataforma que oferece cashback para os clientes, viu uma queda de 91% desde o pico em julho de 2021.

A empresa foi pioneira da modalidade de cashback no Brasil, mas não demorou muito para os tubarões do mercado “farejarem” o cheiro de oportunidade.

A baixa barreira de entrada fez com que a competitividade do segmento aumentasse, com a entrada de players como XP, Banco Inter, PagSeguro, entre outros.

Uma vez que os outros players podiam oferecer taxas mais atrativas por terem outras fontes de receitas, a Méliuz foi forçada a reduzir suas margens para manter a competitividade no setor. Porém, os custos aumentaram, gerando prejuízo nas operações.

Além disso, os tubarões têm “devorado” parte da base de usuários ativos da companhia, que apresenta queda em três trimestres consecutivos, caindo de 9,5 milhões no terceiro trimestre de 2021 para 7,7 milhões até o segundo trimestre de 2022.

Qualicorp (QUAL3)

Já a Qualicorp, empresa que oferece serviços e planos de saúde, enfrenta monstros internos, como a queda na base de clientes. No segundo trimestre a empresa registrou saída de 20,7 mil clientes.

O aumento dos preços dos planos levou ao maior número de cancelamentos nesse trimestre, mas a situação já assombra há cinco anos. A taxa de crescimento anual composta (CAGR) da receita líquida em um período de cinco anos é de 1%.

Isto é, em um período de cinco anos a empresa destruiu valor, já que a inflação acumulada no período chegou a 32%.

A Embraer e a Usiminas, por sua vez, foram afetadas pela guerra no leste europeu e pelos lockdowns na China, que trouxeram juntos a inflação, escassez de suprimentos e gargalos logísticos.

Embraer (EMBR3)

Diante disso, a Embraer tem enfrentado dificuldades para montar e entregar no prazo as aeronaves, o principal produto da empresa.

Além disso, a Força Aérea Brasileira (FAB) reduziu o pedido, que inicialmente era de 28 aeronaves, para 19. O valor do contrato inicial era de R$ 7,2 bilhões, o que pode representar uma perda de R$ 2,3 bilhões para a empresa.

Portanto, os investidores que haviam precificado os papéis de acordo com o possível fluxo de caixa futuro possivelmente reduziram as estimativas e os preços dos papéis foram ladeira abaixo.

Usiminas (USIM5)

Já a Usiminas foi atacada pela queda nos preços das commodities, como minério de ferro, e menor volume de vendas de aço. Estes fatos fazem com que a receita seja menor e as perspectivas de geração futura de caixa, também.

Além disso, os impactos de uma possível recessão global em 2023 e a desaceleração econômica na China podem trazer maior arrefecimento nas vendas de aço, principalmente para o setor de construção civil.

Portanto, analistas passam a avaliar os preços dos papéis para baixo já que o retorno esperado pode ser menor.

Apesar de cada empresa ter seus próprios fantasmas, todas, com exceção da Méliuz, tiveram a rentabilidade sugada por vampiros chamados juros. Os juros mais altos fizeram com que o custo da dívida fosse maior e, assim, a rentabilidade e os lucros fossem menores.

O bem sempre vence o mal?

No caso da IRB a situação é complicada, uma vez que a empresa teve que captar R$ 1,2 bilhão em uma oferta de ações apenas para se manter ativa, e não para solucionar problemas operacionais ou investir em crescimento. Ou seja, espantou a assombração, mas não acabou com ela.

Além disso, outros monstros, como endividamento e menores prêmios, podem estar à espreita para derrubar os resultados da empresa. A baixa capacidade de honrar as dívidas pode ser um encosto ainda maior.

Diante disso, a falta de lucro na empresa pode imprimir a necessidade de novas captações de recursos no futuro, o que levaria a uma possível nova emissão de ações ou continuidade na venda de imóveis da empresa. Nesse caso, o carimbo para sair do vale das sombras pode estar longe de ser aprovado.

A Méliuz, por sua vez, teria que torcer para não tropeçar na hora de correr do vilão chamado concorrência. A empresa deve tentar achar outras fontes de receitas, ou até possivelmente se tornar um banco para driblar a baixa rentabilidade (net take rate).

Uma possível saída seria a empresa converter o número atual de usuários ativos na plataforma da Méliuz em cliente do Bankly. Isto poderia aumentar a rentabilidade da empresa e reduzir o protagonismo da receita advinda da operação de cashback.

Porém, ainda há outra hipótese na qual um “príncipe encantado” apareça para salvar a companhia. A empresa registrou um valor de mercado de R$ 950 milhões, mas com um caixa de R$ 502 milhões.

Ou seja, o valor do investimento para aquisição seria de apenas R$ 448 milhões, já que a compradora leva junto o caixa da empresa adquirida. É claro que outras variáveis entrariam em uma negociação, mas, a preços de hoje, o valor pode ser atrativo e pouco expressivo para empresas como Nubank e Inter, que poderiam se interessar em incorporar a base de clientes da Méliuz.

Já a Qualicorp deve trabalhar na estratégia para controlar a saída de clientes e mais adiante para captar novos usuários. Um aumento na base de clientes se refletiria na maior capacidade de geração de caixa para empresa.

No entanto, a estrada para a luz ainda é nublada, já que um novo reajuste nas taxas deve aumentar a taxa de cancelamento para o próximo semestre. Isto deve preocupar os investidores e os papéis podem seguir em queda.

Na Embraer, apesar de a startup Eve apresentar vantagens como a alta escalabilidade e potencial crescimento para a empresa, o projeto ainda enfrenta alguns desafios.

O principal desafio é o alto investimento em tecnologia e desenvolvimento que levou a empresa a apresentar prejuízo de US$ 11,8 milhões no segundo trimestre.

Além disso, a regularização do projeto é outro obstáculo para a Eve, pois há a necessidade da certificação de órgãos reguladores para viabilizar os produtos e lançá-los no mercado, além da necessidade de criar infraestruturas para decolagem e pouso dos “carros voadores”.

Isto pode levar um tempo, o que talvez custaria a vida da startup, já que a capacidade de gerar caixa por meio das operações ainda é negativa. Portanto, pode haver uma falta de caixa para arcar com as obrigações e dívidas do negócio.

Por outro lado, o maior volume de vendas e retomada de pedidos de aeronaves maiores da Embraer, como a E195-E2, permitem uma forte geração de caixa para a controladora. Isto poderia segurar as pontas da startup até que os obstáculos fossem superados.

Em julho, a Embraer registrou mais 20 pedidos, feito pela canadense Porter, de aeronaves E195-E2, por US$ 1,56 bilhão, que devem ser lançados no terceiro trimestre. Além disso, a SalamAir, empresa do oriente médio, encomendou mais seis aeronaves em um valor total de US$ 935 milhões.

São valores que superam a dívida líquida da empresa, de US$ 1,19 bilhão, o que traria certo conforto para o investidor quanto à capacidade da empresa em honrar com seus compromissos.

Além disso, os recursos seriam mais que suficientes para cobrir custos operacionais da Eve, que giraram em torno de US$ 16,3 milhões no segundo trimestre de 2022, somadas as despesas com tecnologia e vendas.

Portanto, a expectativa de crescimento da entrada de caixa futuro da empresa afasta os fantasmas que assombram a empresa e podem levar os preços dos papéis novamente para cima.

Por fim, as expectativas para a Usiminas giram em torno da melhora do cenário macroeconômico global e reaquecimento do setor de construção civil. Porém, a possível recessão global em 2023 pode levar a um maior arrefecimento desse segmento, o que resultaria em uma menor demanda das commodities.

Portanto, os analistas podem estar precificando os papéis baseado em uma possível queda nos preços de venda do minério de ferro e do aço, o que levaria a uma menor geração de caixa futuro e a um menor retorno para o acionista.

Por outro lado, a capacidade da empresa em honrar com as dívidas e obrigações são elevadas, o que traz um menor risco para a companhia.

Além disso, as ações da empresa podem estar baratas no momento, segundo o indicador de preço sobre o valor patrimonial. Os papéis da empresa estão sendo negociados com um desconto de 62% sobre o patrimônio líquido.