Desde que entrou na carteira teórica do Ifix, índice que acompanha o desempenho dos fundos imobiliários listados na B3, em maio, o FII Brazilian Graveyard And Death Care (CARE11) tem chamado a atenção do mercado, estando entre as maiores altas do índice, com valorização de 33,33% desde então, contra queda de 1,31% do Ifix até 10 de maio.

Mas esse não é um FII que investe nos segmentos tradicionais do mercado imobiliário. A carteira é o primeiro fundo listado em Bolsa com foco na consolidação do setor de cemitérios, jazigos e serviços funerários.

O fundo começou a negociar com nome de CARE11 em 2016, sendo derivado do FII Terra Santa já extinto (que se chamava primeiramente FII Máxima Renda), e investe em empresas cujo foco seja a administração e comercialização de ativos do setor funerário, buscando retorno no longo prazo. Ao comprar uma cota desse fundo, o cotista se torna sócio desses negócios, recebendo dividendos conforme essas operações geram receitas.

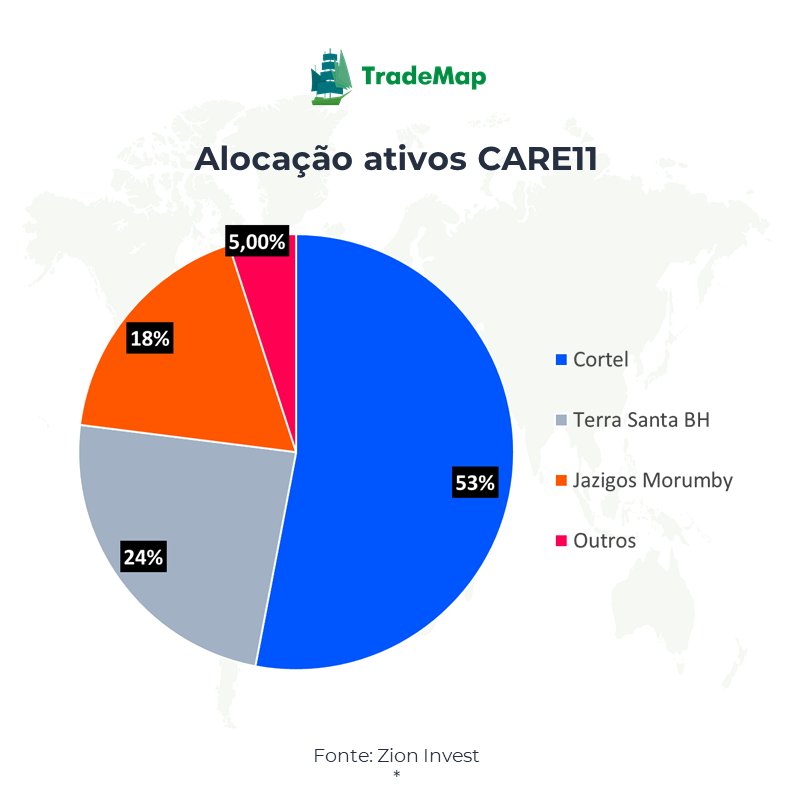

O portfólio, gerido pela Zion Invest, tem um patrimônio líquido de R$ 283,96 milhões e conta com três ativos em carteira.

O fundo detém 20,28% do Grupo Cortel, maior holding de cemitérios e crematórios que comercializa através de suas subsidiárias: cessões de direito de uso de jazigos temporários e perpétuas, cremações, serviços funerários, planos funerários e cremações de animais. Esse ativo representa cerca de 53% do portfólio.

O CARE11 ainda detém 52,77% da VHR Empreendimentos S.A. (Empreendimento Terra Santa Cemitério Parque), cemitério localizado na cidade de Sabará, região metropolitana de Belo Horizonte, Minas Gerais, além de possuir 2.873 Jazigos no Cemitério do Morumby, na cidade de São Paulo.

“Esse investimento em jazigos no Cemitério Morumby é o único em imóveis, e tem como objetivo reserva de valor. Pagamos R$ 15 mil cada, que hoje vale de R$ 30 mil a R$ 35 mil”, diz Francisco Garcia, diretor comercial da Zion.

” O CARE11 é um fundo que nasce com o objetivo de consolidar o setor extremamente descentralizado”, diz Guilherme Carter, diretor comercial da Smartbrain.

Segundo Carter, o fundo tem uma carteira diversificada com ativos que já geram caixa como o grupo Cortel, que vem sendo usado pelo fundo como veículo para a consolidar o setor.

Mercado de serviços funerários no Brasil

O mercado de serviços funerários no Brasil, estimado em R$ 7 bilhões pela Zion, tem crescido à medida que o setor tem se profissionalizado e a demanda cresce com o envelhecimento da população.

Durante a pandemia, com o aumento do número de óbitos, esse segmento teve um aumento de demanda pela venda preventiva de jazigos, inclusive entre as classes mais baixas. “A pandemia impactou a maneira na qual o brasileiro enxerga o setor de se prevenir de eventual catástrofe”, diz Garcia.

O Brasil atingiu em 2021, em meio à pandemia, recorde histórico de mortes, que somou 1.726.447 óbitos, segundo a Associação dos Notários e Registradores do Brasil (Anoreg/BR). “Esses números variam de região para região. Em Manaus, houve aumento das vendas em um mês equivalente ao que se vendia em um ano”, diz Garcia.

Durante muito tempo, os cemitérios eram administrados pelas próprias prefeituras ou entidades filantrópicas ou religiosas e hoje boa parte é administrada por empresas privadas. “É um setor que tem uma barreira de entrada grande, porque precisa de licença das prefeituras, aprovação ambiental e área disponível, além de ter um tempo de maturação dos investimentos de sete a oito anos”, diz Carter.

Foco em ganho de capital

O fundo tem um horizonte de investimento de longo prazo e não é para cotistas que buscam rendimentos, tendo como foco o ganho de capital. A carteira mira um retorno de 7% ao ano mais a variação do IPCA, diz Garcia.

Após cinco anos sem pagar dividendos, o fundo imobiliário voltou a distribuir rendimentos em julho de 2020, em função da venda da participação de um ativo do portfólio do grupo Cortel, mas interrompeu os pagamentos desde setembro de 2021.

“O objetivo hoje é mais crescer do que distribuir rendimentos e vejo uma oportunidade de ganho de capital no médio prazo”, diz Garcia, que vê a retomada do pagamento de dividendos sendo mais provável só em 2023.

A expectativa dos cotistas é que o fundo apure um ganho de capital caso a Cortel retome os planos de IPO, afirma o analista.

O grupo Cortel chegou a tentar uma Oferta Pública Inicial (IPO) em 2021, que acabou adiada. O grupo conta com 13 cemitérios em sete Estados, registrando uma receita de R$ 200 milhões em 2021. “O objetivo é voltar com essa agenda no médio prazo. Se a janela para o IPO não reabrir, o fundo vira um excelente pagador de dividendos”, diz Garcia.

Garcia explica que o investimento em cemitérios tem um tempo de maturação de oito a dez anos, já que são vendidos os direitos de uso dos jazigos, mas, uma vez atingido o break even [quando a receita iguala os custos], a margem desse negócio é muito alta, podendo chegar a 60%, em razão das receitas com a taxa de manutenção, que são indexadas à inflação.

Segundo Carter, a receita dessas empresas é gerada pela venda dos jazigos, taxas de serviços de velório e planos funerários.

A tendência, segundo Garcia, é o fundo aumentar a participação no grupo Cortel, hoje o maior do setor no Brasil, mirando um evento de liquidez seja por meio do IPO ou a venda para um investidor estratégico estrangeiro que queira entrar no Brasil, por exemplo.

O grupo Cortel levantou recentemente R$ 200 milhões em uma emissão de Certificados de Recebíveis Mobiliários (CRIs) para financiar a expansão do grupo por meio de aquisições para consolidar o setor. “O plano é expandir a atuação para as 20 principais cidades do país”, diz Garcia.

O grupo pretende participar, por meio de um consórcio, do leilão de concessão do Serviço Funerário Municipal de São Paulo, que inclui os serviços de administração e manutenção de 22 cemitérios e crematórios da capital por 25 anos, que poderá marcar a entrada da empresa no mercado na cidade de São Paulo.

O leilão estava previsto para 5 de maio, mas foi suspenso pelo Tribunal de Contas do Município (TCM) para ajustes no edital e a expectativa é que seja retomado neste ano. “A tendência é que isso seja replicado por outras cidades”, diz Garcia.

A parceria com a operadora mineira de serviços funerários Metropax, que fez uma fusão com o grupo Cortel no ano passado, vai permitir a verticalização dos serviços também pelo Empreendimento Terra Santa Cemitério Parque, diz Garcia.

| Raio X: CARE11 | |

| Segmento | Tijolos (com exposição ao setor funerário) |

| Patrimônio líquido* | R$ 284 milhões |

| Número de cotistas | 9.100 |

| Valor de mercado da cota* | R$ 5,14 |

| Preço/valor patrimonial* | 0,6 |

| Pontos fortes | Valorização da cota na Bolsa; expectativa de ganho de capital com a venda de ativos; expectativa de aumento da liquidez com entrada no Ifix |

| Pontos fracos | Baixa liquidez; não regularidade na distribuição de dividendos |

| Fonte: B3 e Zion. * Relativo a 10/05/2022 |

Entrada no Ifix impulsiona valorização

A entrada do fundo no Ifix contribuiu para a valorização da cota no fundo recentemente e deve ajudar a aumentar a liquidez da carteira. “Entrar no Ifix é uma questão positiva porque faz entrar no radar de outros investidores”, diz Carter.

Na carteira do índice que vigorará até agosto, a participação do Brazilian Graveyard na composição do indicador ficou em 0,127%.

Garcia acredita que a notícia sobre a expansão do grupo Cortel foi uma das razões para a valorização recente do FII, junto com a entrada na carteira do Ifix.

Atualmente, o fundo conta com uma base de 9.100 mil cotistas. A carteira passou por um agrupamento de cotas em setembro de 2021 na proporção de 5 para 1, que era negociada a R$ 5,14 na terça-feira (10). “Vimos maior interesse de investidores de high wealth [alta renda] pelo fundo nos últimos 18 meses”, diz Garcia.

Uma das desvantagens do fundo, segundo Carter, é a liquidez ainda baixa na Bolsa. “Nos últimos três meses, o volume médio negociado foi de R$ 800 mil e a média dos últimos 12 meses está ao redor de R$ 380 mil”, diz Carter.