O ano de 2022 tem sido promissor para as mais diferentes categorias de investimentos, mas os que até o momento mais superaram a inflação são o velho e bom CDI (Certificado de Depósito Interbancário) e o IDiv, índice que reúne as ações que mais pagam dividendos.

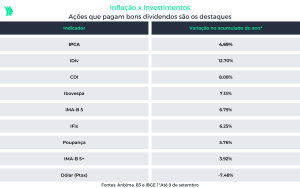

No acumulado do ano até agosto, o IPCA, índice utilizado no sistema de metas de inflação, acumula alta de 4,39%. No mesmo período, o CDI sobe 8,08% e o IDiv registra valorização de 12,70% até o dia 9 de setembro.

“Usualmente o CDI supera a inflação. Isso só não aconteceu em anos como 2020 e 2021, quando a taxa Selic foi colocada em um nível muito baixo e a inflação voltou mais rápido que o esperado”, explica Michael Viriato, estrategista da assessoria de investimentos Casa do Investidor.

Além dos anos de 2020 e 2021, em 1998 o CDI também não conseguiu superar a inflação.

A alta do CDI, que segue a Selic de perto, está atrelado ao movimento de alta da taxa básica, que subiu de 2% em março do ano passado aos atuais 13,75% ao ano.

Isso significa que quem deixou dinheiro no Tesouro Selic e fundos ou papéis atrelados ao DI, como CDBs (certificados de depósitos bancários) e LCIs (letras de crédito imobiliário) pós-fixadas, estão no ano com 8% de retorno – ou até mais, considerando que há CDBs que pagam 110% ou 120% do CDI.

Já a outra categoria que anda com um desempenho positivo é o IDiv, que reúne as ações pagadoras de dividendos, como Vale e Petrobras. O motivo, nesse caso, é que as duas empresas distribuíram proventos gordos aos investidores em 2022, em patamar muito acima de anos anteriores.

Só a Petrobras (PETR4) está com um dividend yield de 51,4% no acumulado de 12 meses, que é a relação entre o valor de dividendos pagos e o preço da ação. No caso da Vale (VALE3), o indicador está em 23,65%, praticamente metade do que paga a petrolífera, mas ainda muito acima da taxa Selic.

Os últimos pregões também contribuíram para a recuperação do Ibovespa, que passou a entregar ganhos reais no ano, ou seja, a superar a inflação. O principal índice da B3 tem alta de 7,13% até o dia 9 de setembro.

Para Viriato, da Casa do Investidor, no entanto, o investidor deve ter em mente que o desempenho de ativos de risco não deve ser mensurado em prazos curtos.

“É esperado que um ativo de risco não bata a inflação todos os anos. Mas se isso se repetir no longo prazo, como por 4 ou 5 anos, aí é o caso de o investidor observar se sua carteira está adequada ao seu perfil de risco”, diz.

Poupança também

Até mesmo investimentos pouco recomendados estão conseguindo superar a inflação. Esse é o caso da tradicional caderneta de poupança, que no ano acumula ganho de 5,76%.

O motivo, nesse caso, está mais ligado à deflação registrada nos meses de julho e agosto, que acabou desacelerando a inflação de forma mais rápida. E isso é bem pouco usual.

Leia mais:

Poupança tem saque recorde de R$ 22 bi em agosto; no ano, saída é de R$ 85 bi

“Essa deflação não é sentida por todos por estar atrelada aos preços dos combustíveis e energia. São medidas pontuais que foram tomadas e esse efeito é temporário”, diz Viriato.

Até junho, o IPCA era de 5,5%. A deflação dos dois meses seguintes é que fez a inflação perder força.

Para Leonel Mattos, analista de mercado da consultoria StoneX, esse movimento é temporário e a inflação ainda não está controlada. Para isso, avalia o “núcleo” do IPCA, que desconsidera os itens mais voláteis, como combustíveis e alimentação.

“Ao se observar a alta acumulada em 12 meses, enquanto o IPCA total recua em agosto para 8,73%, o seu núcleo permanece em expansão para 10,12%”, afirma em relatório.

No longo prazo, para o investidor, é importante que os investimentos apresentem um retorno acima da inflação. É isso que garantirá a preservação do patrimônio ao longo do tempo.

E quem perde?

Os juros altos tornam mais atrativo os investimentos em renda fixa, mas não é toda aplicação dessa classe que está com desempenho que supera a inflação.

O IMA-B 5+ tem alta de 3,92% no ano. Esse indexador é calculado pela Anbima (Associação Brasileira das Entidades dos Mercados Financeiro) e considera os títulos públicos indexados à inflação com prazo de vencimento superior a cinco anos.

Esse índice tem seu desempenho afetado no ano devido às perdas sofridas em junho e julho, quando a previsibilidade sobre o fim do ciclo de alta de juros era menor, o que aumentou a volatilidade nos papéis de vencimento mais longo.

E muito na lanterna está o dólar, com queda de 7,48% no acumulado do ano. Essa desvalorização afeta quem tem dinheiro aplicado em fundos cambiais ou ativos que estão alocados no exterior.