Entre 27 de julho e 1º de agosto, o cenário econômico e político registrou eventos relevantes que impactaram expressivamente o desempenho das empresas.

Nos Estados Unidos, o PIB cresceu 3,0% no segundo trimestre de 2025, superando a expectativa de 2,5% e revertendo a queda de 0,5% no trimestre anterior. O Federal Reserve manteve a taxa básica de juros entre 4,25% e 4,50%, conforme previsto, e o payroll apontou a criação de 73 mil vagas, com a taxa de desemprego estável em 4,2%.

No Brasil, o Copom decidiu manter a Selic em 15%, encerrando um ciclo de sete altas consecutivas, no maior patamar desde 2006. Outro fator de destaque foi o decreto assinado pelo presidente dos EUA, Donald Trump, elevando as tarifas sobre produtos brasileiros de 10% para 50%, com exceção de cerca de 700 itens, o que reduziu o impacto para alguns setores.

Maiores variações:

O principal destaque positivo da semana foi a Embraer (EMBR3), que subiu 19,39% após escapar do aumento tarifário imposto pelos Estados Unidos. Embora o decreto assinado em 30 de julho tenha elevado as tarifas para 50% sobre diversos produtos brasileiros, aeronaves e outros produtos permaneceram com a alíquota de 10%, vigente desde abril. A exclusão trouxe alívio ao mercado e impulsionou as ações da companhia.

A Marcopolo (POMO4) avançou 5,71% na semana, após surpreender o mercado com os resultados do segundo trimestre de 2025. A empresa registrou lucro líquido de R$ 321,1 milhões, representando alta de 28% em relação ao mesmo período de 2024, quando lucrou R$ 250,9 milhões. O desempenho reforçou a percepção positiva dos investidores sobre a capacidade de geração de resultados da companhia.

A Yduqs (YDUQ3) apresentou alta de 5,00% impulsionada pela impulsionadas por otimismo do mercado com a sucessão na liderança da companhia, considerada bem estruturada e alinhada à estratégia atual. A nomeação de Rossano Marques como novo CEO e Alexandre Aquino como CFO foi bem recebida, sinalizando continuidade e foco em eficiência. Além disso, o BTG reiterou recomendação de compra, destacando o potencial de crescimento em segmentos premium, como medicina e o Ibmec, e o uso estratégico de inteligência artificial para melhorar ensino e operação.

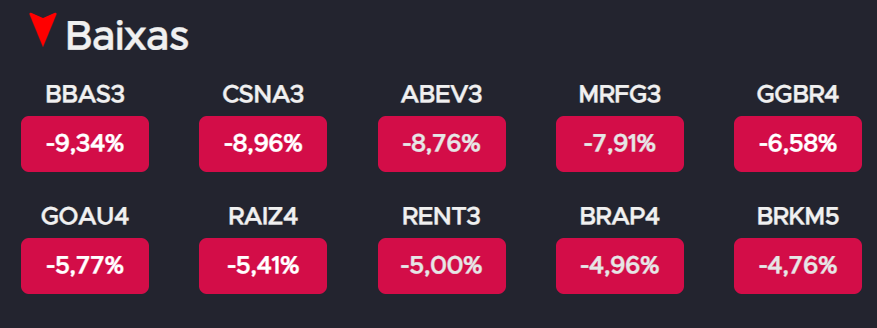

Maiores variações:

A maior queda da semana foi do Banco do Brasil (BBAS3), que recuou 9,34% após o BTG Pactual revisar para baixo as projeções de resultados para o ano. A primeira revisão já havia ocorrido em julho, logo após a divulgação dos números do primeiro trimestre, considerados fracos pelo mercado.

A CSN (CSNA3) caiu 8,96% depois de reportar prejuízo líquido de R$ 130,4 milhões no segundo trimestre de 2025. Embora o resultado represente melhora de 41,7% frente ao mesmo período de 2024 e de 82,2% em relação ao trimestre anterior, a forte queima de caixa livre, estimada em R$ 2,4 bilhões, elevou preocupações sobre alavancagem e liquidez no curto prazo, segundo o JPMorgan.

A Ambev (ABEV3) teve queda de 8,76% após divulgar resultados considerados fracos no segundo trimestre. O Goldman Sachs apontou queda de 9% no volume de cerveja no Brasil, desempenho abaixo das expectativas na América Latina Sul e lucro líquido 7% inferior ao consenso Bloomberg, gerando pressão sobre as ações.

A semana foi marcada por indicadores macroeconômicos positivos nos EUA, estabilidade de juros no Brasil e tensões comerciais entre os dois países. Enquanto empresas como Embraer, Marcopolo e Usiminas se beneficiaram de fatores específicos e notícias favoráveis, Banco do Brasil, CSN e Ambev enfrentaram revisões negativas, preocupações financeiras e resultados abaixo do esperado, refletindo um mercado sensível a mudanças políticas, econômicas e corporativas.