Em seu resultado do segundo trimestre, publicado na noite da última sexta-feira (12), a M. Dias Branco (MDIA3) mostrou forte recuperação de rentabilidade, superando as expectativas do mercado com margem bruta de 34,3%. Em resposta, as ações da fabricante de alimentos eram negociadas em alta de 19,65% por volta das 12h30 desta segunda (15), a R$ 39,10.

A margem bruta ficou 5,1% acima das expectativas do BTG Pactual, enquanto a XP Investimentos projetava uma margem 7,6% menor.

“A batalha da M. Dias para recuperar as margens das mínimas históricas dos últimos trimestres acaba de entrar em uma fase aparentemente mais otimista”, escreveram Thiago Duarte, Henrique Brustolin e Bruno Lima, do BTG, em relatório distribuído nesta segunda.

A recuperação de 8,2% na margem bruta em relação ao primeiro trimestre, dizem os analistas do BTG, deve-se a um aumento trimestral de 19% no preço médio dos produtos da companhia, ajudado por mudanças no mix de produtos e pela redução de descontos.

Outro fator que ajudou as margens, segundo Rodrigo Almeida, analista do Santander, foi a estratégia de hedge da companhia, que levou a um aumento menor do que o previsto nos custos de produção, principalmente em trigo e óleo de palma.

O principal destaque, na visão do BTG, foram os preços de biscoitos e massas, que subiram 13,7% e 17,5%, respectivamente, em relação ao três primeiros meses do ano. Esse aumento de preços, no entanto, pode ter comprometido a participação da M. Dias no mercado, na análise do BTG, com queda de 3,6 pontos percentuais no market share em biscoitos e alta de 0,3 p.p. em massas.

“Nós nos perguntamos se os dados de participação de mercado já refletem totalmente a diferença de preços que a M. Dias possivelmente abriu em relação aos concorrentes em tão curto espaço de tempo”, questiona o BTG.

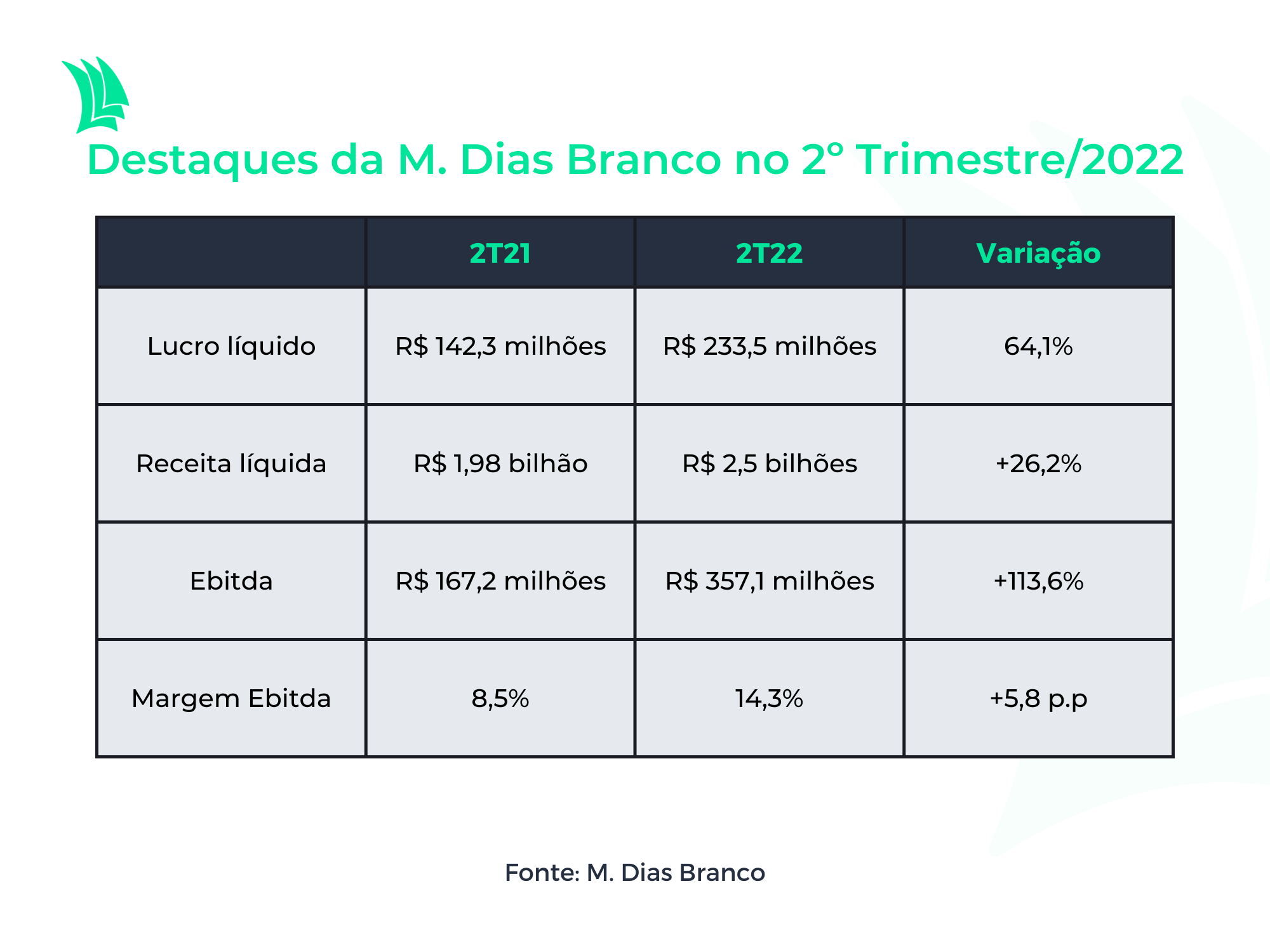

O banco destaca ainda a receita de R$ 2,5 bilhões da companhia, alta de 26% na comparação com o segundo trimestre de 2021, refletindo a alta dos preços. O Ebitda ajustado, por sua vez, ficou em R$ 352 milhões – 36% acima da estimativa do BTG e 88% acima da XP –, com margem de 14,1%.

“A M. Dias Branco apresentou fortes resultados no segundo trimestre, reportando uma impressionante recuperação de margens após a acomodação dos preços das commodities e, portanto, alívio nas pressões de custo, o que se traduziu em um Ebitda bem acima das nossas estimativas”, afirmam Leonardo Alencar e Pedro Fonseca, analistas da XP, também em relatório desta segunda.

Finalmente, o lucro terminou o segundo trimestre a R$ 234 milhões, alta de 517,7% na comparação com o primeiro trimestre, e de 64,1% em relação ao segundo trimestre do ano passado.

Na ponta negativa, os analistas mencionam a queima de R$ 152 milhões em caixa, resultado de um aumento de R$ 420 milhões no capital de giro.

Cautela

Apesar de ver com bons olhos a recuperação das margens da companhia, o BTG acredita que boa parte disso já está precificado nas ações, que subiram 39% desde o início do ano. Além disso, os analistas apontam que ainda é cedo para dizer se essa recuperação é uma tendência para o longo prazo, especialmente considerando que os preços das commodities deverão permanecer elevados.

“A natureza bastante errática das margens e volumes da M. Dias nos últimos trimestres (lembra da margem de 13,3% no terceiro trimestre de 2021?) sugere que ainda é cedo pata ficarmos mais otimistas”, escrevem os analistas do BTG. “Sem um crescimento de volume mais sustentável, é difícil construir uma tese otimista”, completam.

A XP, por sua vez, já tem uma visão mais positiva da empresa. “Embora as perspectivas macro ainda sejam desafiadoras, vemos os fundamentos melhorando e, portanto, esperamos que a M. Dias continue recuperando as margens nos próximos trimestres”, afirma a corretora.

A Eleven, enquanto isso, se encontra no meio do caminho. Por um lado, a analista Diana Stuhlberger acredita que o resultado demonstra uma boa evolução em termos de gestão e capacidade de repasse de preços. Do outro lado, o ambiente macroeconômico deve seguir pressionando o poder de compra, o que pode prejudicar a companhia. “Dito isso, esperamos mais alguns trimestres positivos antes de recomendarmos a compra da ação”, afira a analista.

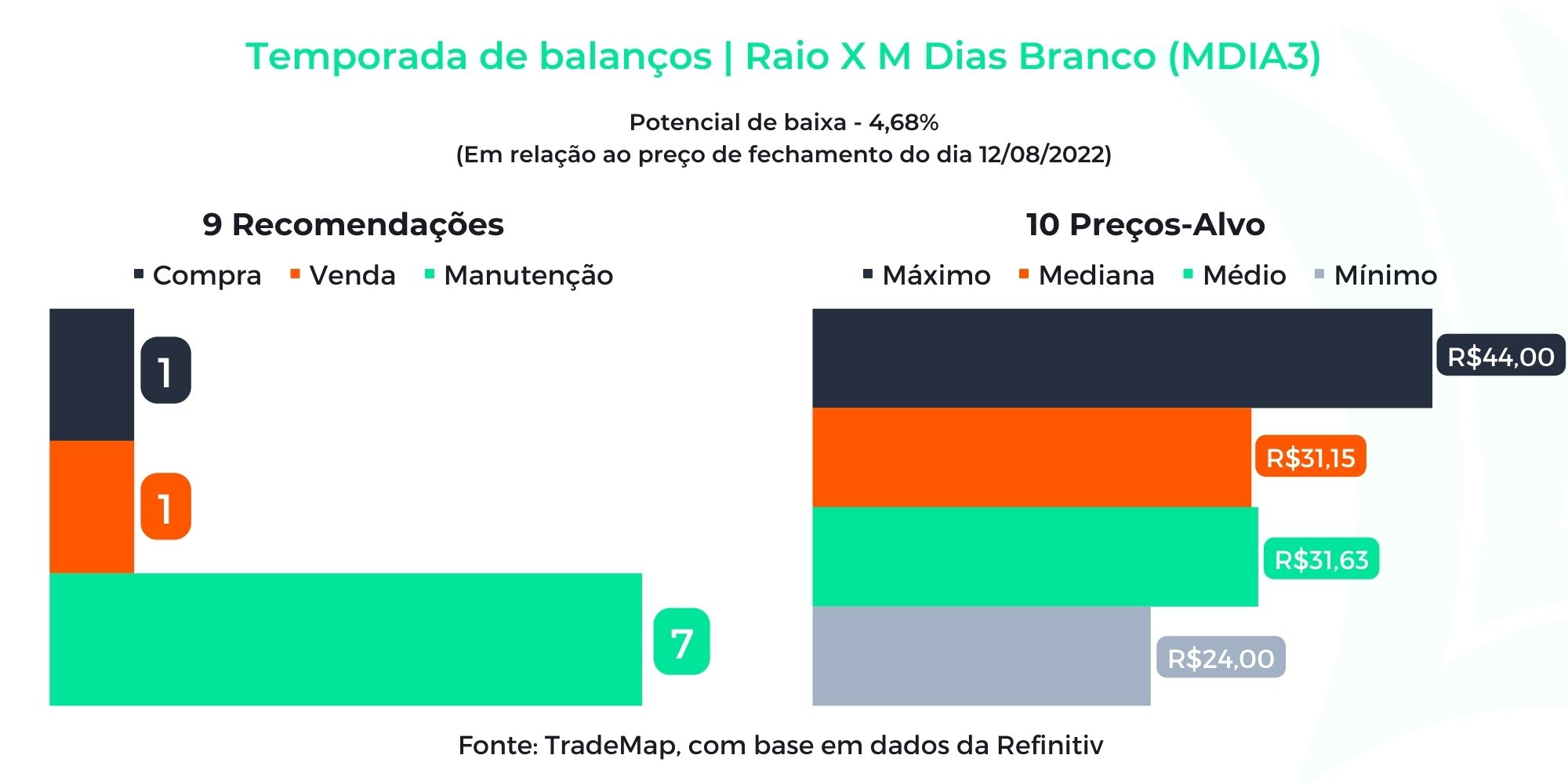

Depois da divulgação dos resultados, os analistas do BTG e da Eleven reiteraram sua recomendação neutra para o papel, ambos com preço-alvo de R$ 35, o que corresponde a alta de 7% em relação ao valor do fechamento de sexta-feira (12), de R$ 32,68. A XP também tem recomendação neutra, concordando que a melhora nos fundamentos já está precificada, assim como o Santander, que tem preço-alvo de R$ 32 – potencial de baixa de 3%.