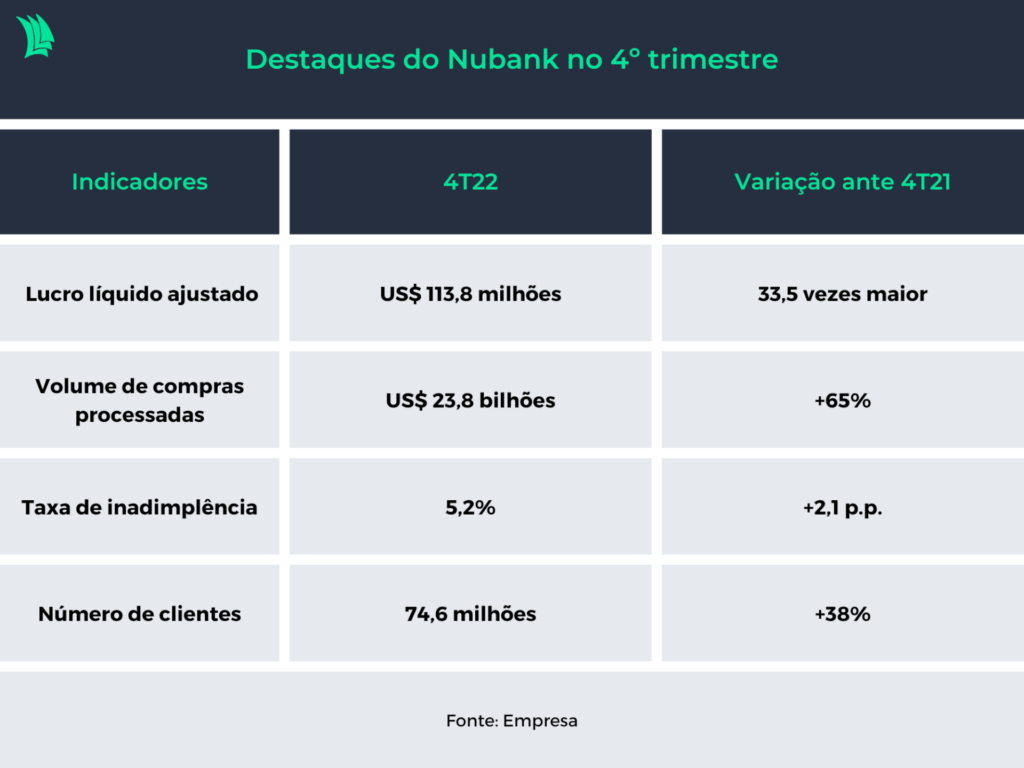

O Nubank (NUBR33) surpreendeu positivamente os analistas do mercado ao anotar lucro líquido ajustado de US$ 113,8 milhões no quarto trimestre do ano passado, número 33,5 vezes maior que o registrado em igual período do ano anterior (US$ 3,4 milhões) e que representa crescimento de 78,4% em comparação aos ganhos do terceiro trimestre.

No pós-mercado em Nova York, a ação do Nubank tem reagido positivamente. Por volta das 18h50, operava em alta de 6%, a US$ 5,30.

O lucro líquido ajustado exclui da conta as despesas relacionadas à remuneração de funcionários baseada em ações do Nubank, bem como os efeitos fiscais relacionados a esses itens.

Nessa métrica, todos as instituições financeiras que acompanham o Nubank esperavam um resultado menor. Quem mais se aproximou foi o UBS BB, que projetava lucro líquido de US$ 100 milhões.

Os que ficaram mais distantes foram o Santander, que previa lucro de US$ 46 milhões, e o Itaú BBA e a XP, que esperavam prejuízo de R$ 128 milhões e US$ 177 milhões, respectivamente.

Sem considerar esse ajuste, o Nubank teve lucro líquido de US$ 58 milhões no quarto trimestre, também uma melhora em relação a igual trimestre de 2021, quando a companhia teve prejuízo líquido de US$ 66,1 milhões.

Frustração

Por outro lado, o Nubank decepcionou o mercado em relação à taxa de inadimplência. O índice de atrasos superiores a 90 dias da fintech saltou para 5,2% no quarto trimestre, um aumento de 0,5 p.p (ponto percentual) em relação ao trimestre anterior. Em comparação ao quarto trimestre de 2021, a alta foi de 2,1 p.p.

Os analistas do UBS BB e do Santander, por exemplo, acreditavam, nesta ordem, que a inadimplência dos clientes do Santander iria subir 0,2 p.p. e 0,3 p.p em relação ao terceiro trimestre de 2022. Em relatório, o UBS BB até notou que o quarto trimestre costuma ter uma sazonalidade mais favorável para esse indicador.

O roxinho, contudo, ressaltou no balanço que os atrasos de prazo mais curto, de 15 a 90 dias, diminuiu de 4,2% para 3,7%.

No relatório que acompanha o balanço, a instituição destacou que a queda se deve a dois fatores: a melhora no desempenho de crédito de carteira de empréstimos pessoais em resposta às ações de gerenciamento tomadas no segundo trimestre; e a sazonalidade favorável que ocorre durante o quarto trimestre.

A companhia, contudo, notou que a baixa nesse período é normalmente acompanhada por um aumento nas taxas de inadimplência de 15 a 90 dias durante o primeiro trimestre de cada ano.

Em relação ao número de clientes, a fintech encerrou o quarto trimestre de 2022 com 74,6 milhões de clientes, crescimento de 38% em relação ao que tinha um ano antes.

O volume de compras processadas pelos clientes, por sua vez, saltou 65% no quarto trimestre, para US$ 23,8 bilhões, em comparação a igual período do ano anterior.

O saldo em depósitos dos clientes atingiu US$ 15,8 bilhões no quarto trimestre do ano passado, alta de 63% ante igual período do ano anterior.

Enquanto isso, a receita média mensal por cliente ativo (ARPAC, na sigla em inglês) cresceu 46,4% nos últimos três meses de 2022, para US$ 8,2, em relação a igual intervalo de 2021. Já o custo médio mensal para servir os clientes ficou estável em US$ 0,9.