Após Santander e Bradesco frustrarem o mercado com número piores que o projetado para o terceiro trimestre, o Banco do Brasil (BBAS3) é o primeiro grande banco a superar as expectativas.

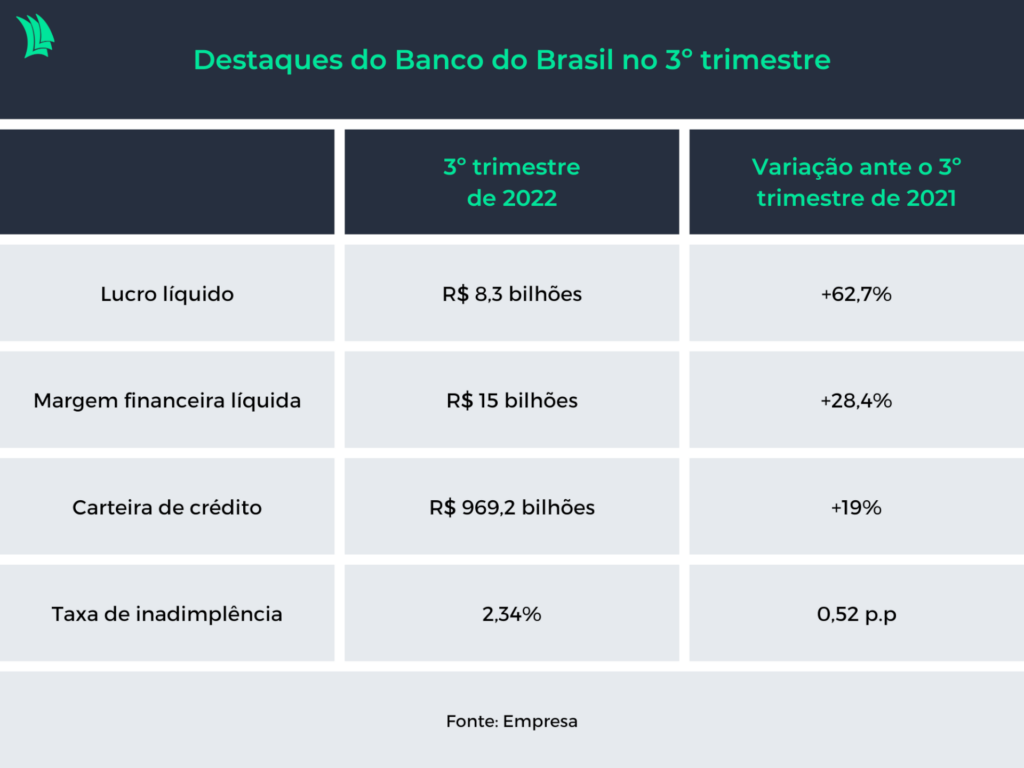

Em balanço divulgado na noite desta quarta-feira (9), a instituição financeira anotou lucro líquido de R$ 8,3 bilhões, crescimento de 62,7% em comparação a igual período do ano passado.

O resultado ficou acima das previsões de todas as casas consultadas pela Agência TradeMap (XP, BTG, Itaú BBA, Bank of America, Genial Investimentos, Goldman Sachs e Santander) que estimavam ganhos que iam de R$ 6,9 bilhões, no cenário mais pessimista, calculado por BTG Pactual e XP, até R$ 7,9 bilhões, na conta mais otimista, feita pelos analistas do Itaú BBA.

O avanço do Banco do Brasil foi impulsionado principalmente pela margem financeira líquida, indicador que mostra o quanto a instituição ganha com juros em operações de crédito.

No terceiro trimestre, o banco viu a margem financeira líquida crescer 28,4% em relação a igual trimestre do ano passado, para R$ 15 bilhões. A expansão foi mais de duas vezes superior à esperada pelos analistas do Bank of America, que estimavam um crescimento de 12% nesse indicador.

A margem financeira bruta, por sua vez, teve alta de 25%, para R$ 19,5 bilhões, enquanto a projeção da XP era de queda de 1% e a do Goldman Sachs era de avanço de 14%.

Com os números acima da expectativa, o Banco do Brasil também conseguiu apresentar uma rentabilidade ainda maior que a do trimestre passado, que já havia impressionado o mercado.

Rentabilidade sustentável

No período, o retorno sobre patrimônio líquido atualizado do BB ficou em 21,8%, 1,2 p.p (ponto percentual) a mais que os 20,6% registrados no segundo trimestre.

No trimestre passado, analistas de mercado chegaram a dizer que o BB estava alcançando um patamar de rentabilidade digno de banco privado, que em geral apresentam números maiores.

Havia uma dúvida, no entanto, sobre se a instituição conseguiria manter esse patamar. O balanço do terceiro trimestre mostrou que sim. E o mais curioso é que o Bradesco e Santander, os dois grandes bancos privados que já divulgaram resultados, tiveram queda no retorno, para 15% e 13%, respectivamente.

O Banco do Brasil conseguiu elevar o lucro mesmo com um aumento expressivo nas chamadas provisões para devedores duvidosos, como são chamados os recursos destinados a cobrir eventuais calotes.

No terceiro trimestre, a instituição reservou R$ 4,5 bilhões para provisões, expansão de 15,1% em relação a igual período do ano passado. O montante, embora seja uma reserva e não seja um gasto de fato, acaba entrando como despesa no balanço, o que afeta o lucro.

O aumento das provisões se explica pelo avanço da inadimplência. O BB viu a taxa de atrasos superiores a 90 dias subir para 2,34% no terceiro trimestre, de 2% no trimestre passado e ante 1,82% no terceiro trimestre de 2021.

A inadimplência do BB, porém, ainda é a menor entre os grandes bancos. No Santander, a taxa saiu de 2,9% para 3% entre o segundo e o terceiro trimestre. Já no Bradesco saltou de 3,5% para 3,9%.

Os atrasos costumam ser menores para o BB por causa de uma carteira de crédito menos arriscada, mais focada em empréstimos para o agronegócio e empresas. Além disso, boa parte dos clientes pessoa física do banco é formada por servidores públicos, que têm mais estabilidade no emprego e mais condições de pagamento.

No terceiro trimestre, a carteira de crédito do BB somou R$ 969,2 bilhões ao fim do terceiro trimestre, alta de 19% em relação ao nível de um ano antes. O avanço foi impulsionado pelo agronegócio, com alta de 26%, e pelo crédito para empresas, com expansão de 20%.

O banco também destacou que o lucro do terceiro trimestre teve a contribuição da receita com prestação de serviços, que alcançou R$ 8,5 bilhões, alta de 14,6% ante o terceiro trimestre do ano passado.

Banco mais otimista com 2023

Com os números melhores do terceiro trimestre, o BB elevou todas as suas projeções para o ano todo.

A expectativa para o lucro líquido de 2022, que antes era de algo entre R$ 27 bilhões e R$ 30 bilhões, passou para uma faixa de R$ 30 bilhões a R$ 32,5 bilhões.

A carteira de crédito, em vez de crescer entre 12% e 16%, como estava previsto anteriormente, agora deve ter uma alta de 15% a 17%, segundo a nova estimativa.

Além disso, a margem financeira bruta deve ficar entre R$ 19,5 bilhões e R$ 21,5 bilhões. Antes, a expectativa era menor, de R$ 13 bilhões a 17 bilhões.

As despesas com provisões foram mantidas, em um intervalo entre R$ 14 bilhões e R$ 17 bilhões.