Após encerrar a trava prevista no IPO (oferta pública inicial de ações) para a negociação das ações, a dúvida que paira sobre o mercado é: será que vale a pena o investidor comum entrar nos papéis da Kora Saúde (KRSA3)?

Mais conhecida como “lock-up”, a trava restringiu as negociações aos investidores qualificados, aqueles que têm investimentos acima de R$ 1 milhão ou experiência de mercado, por um prazo de 18 meses.

A partir desta terça-feira (14), quando o período de lock-up já não é mais válido, as negociações dos papéis da companhia estão liberadas na Bolsa. Agora, as ações da Kora passam a ter maior liquidez no mercado, com o investidor podendo entrar e sair a hora que quiser.

Mas, diante de um cenário macroeconômico conturbado, com juros elevados e a expectativa de manutenção da sinistralidade elevada no setor de saúde, além de concorrentes como Rede D’Or (RDOR3) e Mater Dei (MATD3), mais solidificadas no mercado, vale a pena apostar na empresa?

Spoiler. A Kora aparenta ser a ação mais descontada entre os pares mencionados.

Quem é Kora Saúde?

A Kora é uma das maiores redes hospitalares do Brasil, com presença no Espírito Santo, Mato Grosso, Tocantins, Goiânia e Ceará, além do Distrito Federal, totalizando aproximadamente 2 mil leitos sob gestão.

A companhia também oferta serviços de apoio diagnóstico e terapêutico, incluindo oncologia, análises clínicas, radiologia, hemodinâmica, dentre outros.

Em 2022, a empresa adquiriu dois hospitais, sendo o Instituto de Neurologia de Goiânia e a CCRI (Centro de Cardiologia e Radiologia Intervencionista), empresa controladora do Hospital Encore.

Depois de efetuar cinco aquisições ao longo de 2021, a Kora optou por desacelerar os investimentos no ano passado basicamente por dois motivos. O primeiro foi o alto custo para integrar as aquisições, e o segundo é o maior volume de dívidas em meio a uma taxa de juros elevada.

Últimos resultados

Para se ter uma ideia, entre janeiro e setembro de 2022, os resultados da empresa não foram positivos, reportando um prejuízo de R$ 34,5 milhões – reversão do lucro de R$ 19,9 milhões referente à igual período de 2021.

Segundo a companhia, as aquisições feitas nos últimos 12 meses pressionaram os custos e as despesas operacionais, uma vez que a rentabilidade dos negócios adquiridos é menor que a base dos hospitais existentes.

Além disso, as despesas não recorrentes como gastos em fusões e aquisições, para integração das operações adquiridas, devem continuar pesando nos resultados no curto prazo.

Mas nem tudo é ruim. As receitas cresceram 88,6% ante janeiro e setembro de 2021, para R$ 1,59 bilhão.

Apesar de não ter gerado lucro até o terceiro trimestre de 2022, uma receita crescente é sinal de que a companhia tem ampliado as fontes de faturamento, o que pode levar a lucros maiores no longo prazo.

O CAGR – taxa de crescimento anual composto – nos últimos 5 anos da Kora é de 39,6%, o que mostra o crescimento contínuo do faturamento da companhia desde 2018, levando em consideração apenas o resultado de nove meses de 2022.

Diante disso, é possível cravar que o CAGR da empresa de saúde deve ser ainda maior após a inclusão dos resultados do quarto trimestre de 2022, que estão previstos para serem publicados no dia 29 de março.

O grande desafio da companhia, no entanto, está na gestão dos custos com as integrações das aquisições e as despesas financeiras que estão maiores devido aos juros ,mais altos.

Cenário para 2023

Por um lado, é esperado que os custos sejam menores no longo prazo e as margens da companhia voltem a subir após a maturação das sinergias das aquisições. Mas, por outro, a expectativa é de manutenção da Selic elevada por mais tempo, o que deve continuar pressionando a lucratividade da companhia.

Para 2023, os analistas elevaram a projeção da taxa de juros de 12,50% para 12,75%, segundo o boletim Focus do Banco Central, publicado na segunda-feira (13).

Neste contexto, as companhias de saúde devem focar na integração das aquisições recentes e desacelerem os investimentos no curto prazo.

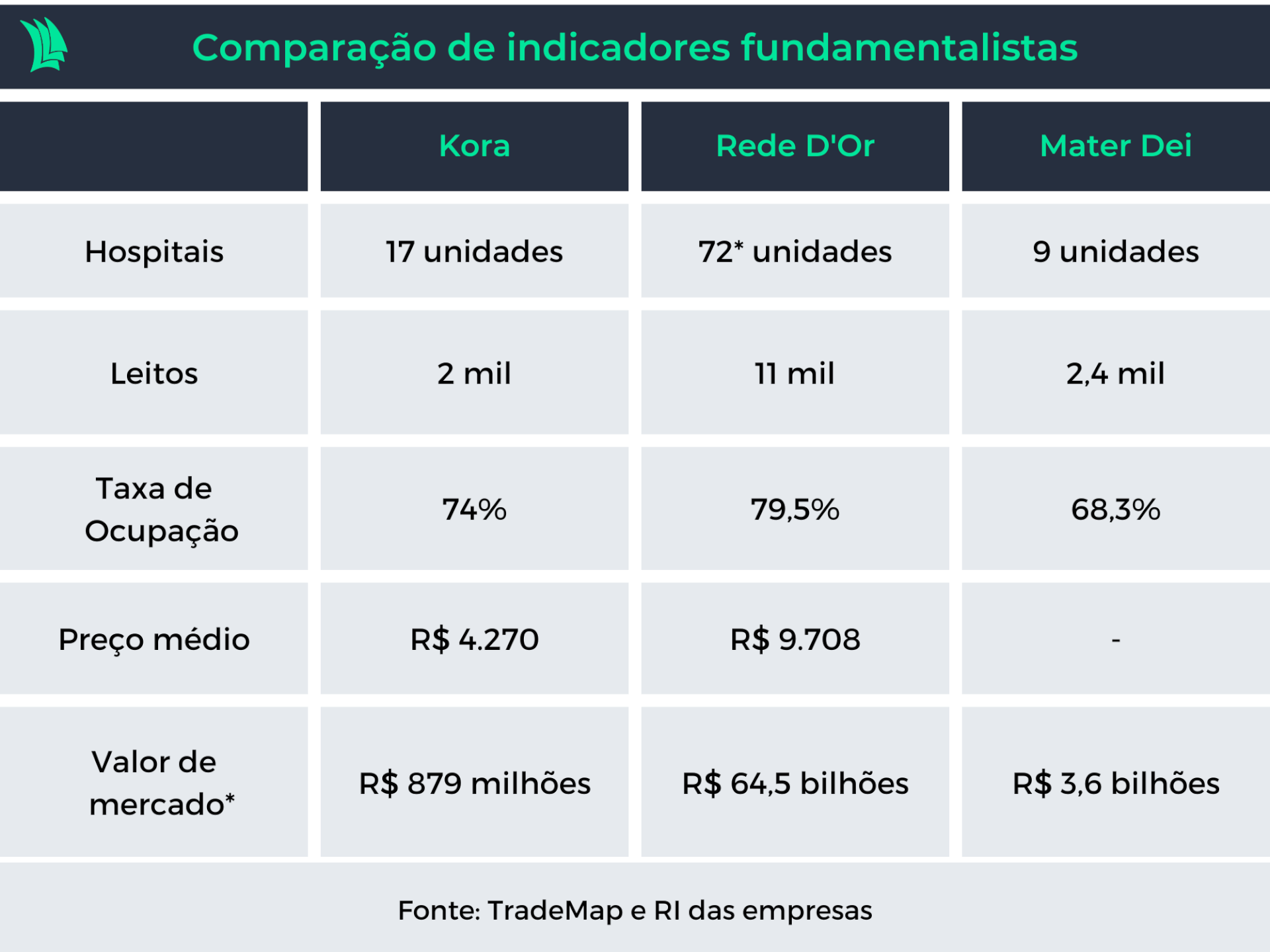

Indicadores operacionais

A Kora, apesar de ser uma das maiores redes hospitalares do Brasil, é a que apresenta o menor valor de mercado em comparação a Rede D’Or e Mater Dei.

Além disso, a empresa apresenta uma estrutura operacional mais enxuta em relação aos leitos disponíveis. Com isso, a taxa de ocupação e o preço médio por paciente é menor em relação à Rede DO’r, o que pode indicar uma menor capacidade em gerar caixa.

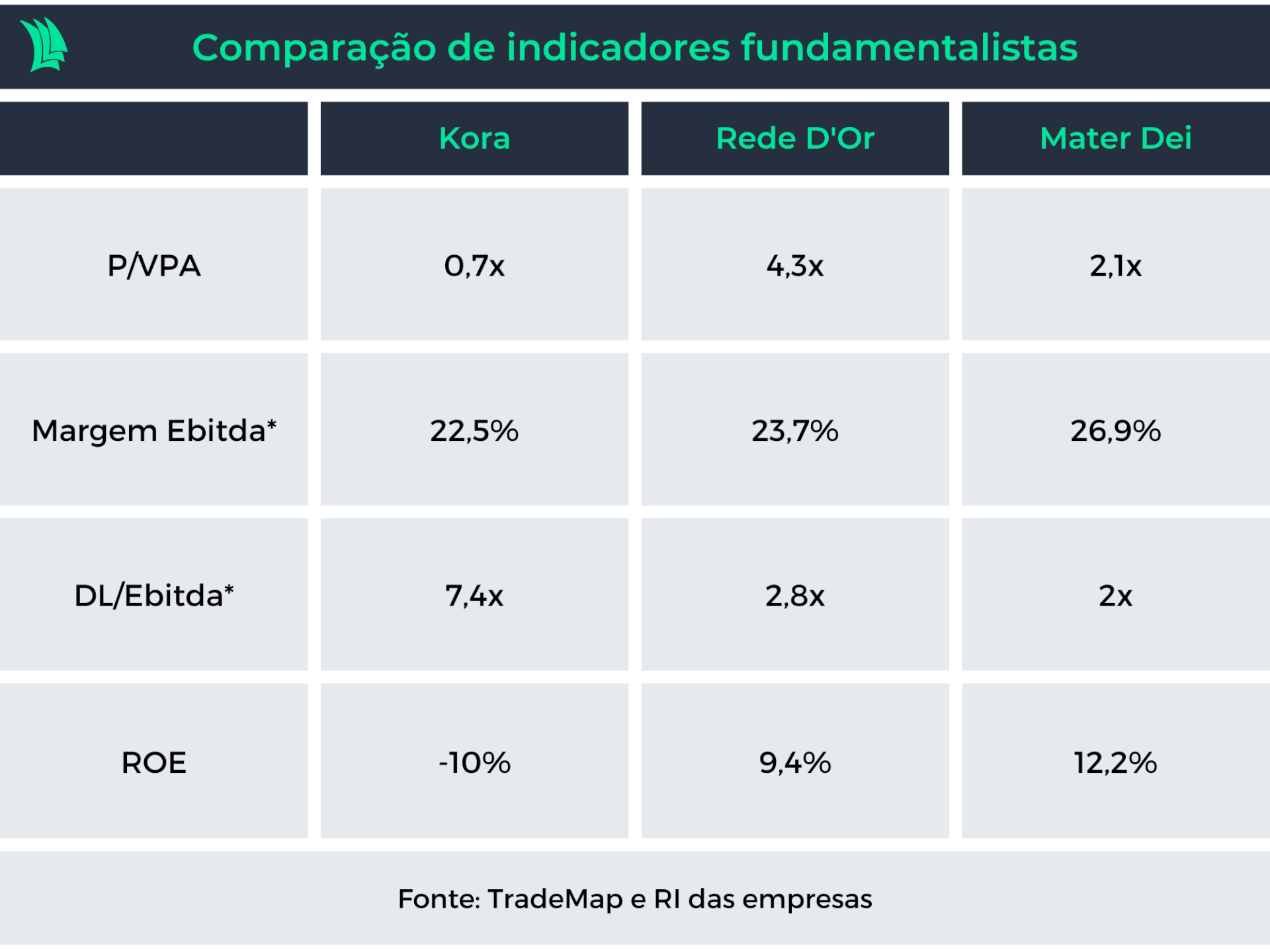

Em relação aos múltiplos, a Kora é a companhia mais barata entre os pares do setor ao apresentar um preço sobre valor patrimonial (P/VPA) de 0,7 vez.

Isto é, as ações podem estar sendo negociadas com desconto de 30% em relação aos próprios bens da companhia.

Por outro lado, tanto Rede D’Or como Mater Dei apresentam maior eficiência operacional, ou seja, possuem uma maior capacidade de reverter a receita líquida em lucro. Nos últimos nove meses de 2022, a margem Ebitda da Kora foi de 22,5%.

Em relação à alavancagem, representada pela dívida líquida por Ebitda, a Kora tem uma situação muito diferente dos pares. A dívida líquida é 7 vezes maior que a capacidade da companhia em gerar caixa, o que pode ser um sinal de alerta para um maior risco de insolvência.

Já o retorno sobre o patrimônio líquido (ROE), que indica a capacidade de a companhia gerar retorno aos investidores por meio dos recursos próprios, era negativo devido ao prejuízo de R$ 110 milhões reportado no acumulado de 12 meses. Ou seja, a empresa estaria gastando mais do que recebe, assim não gerando retorno aos acionistas.

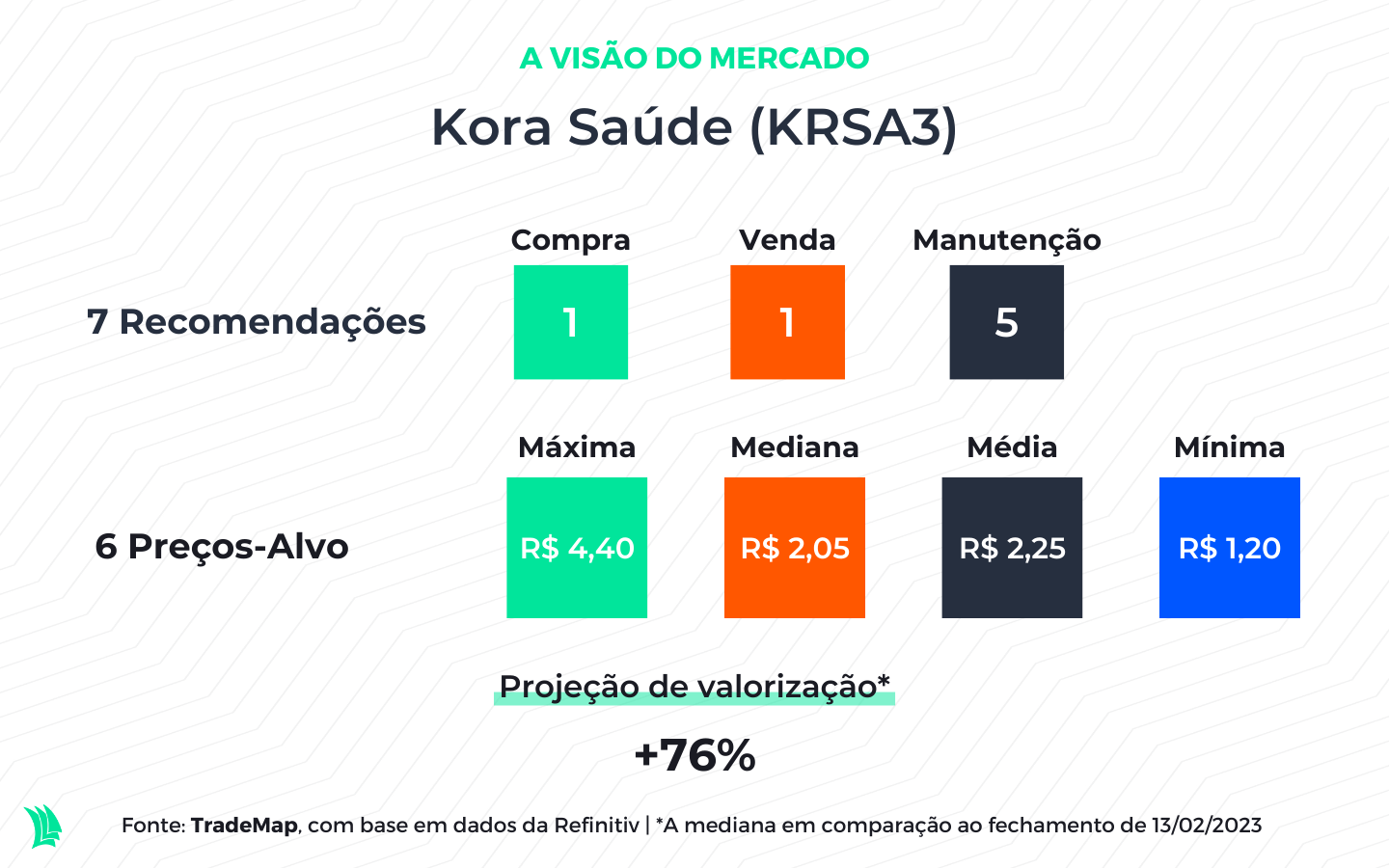

Vale a pena investir em Kora?

Pode não ser uma boa hora para investir nas ações da Kora, segundo dados compilados pela Refinitiv e apresentados na plataforma do TradeMap.

Entre os sete analistas que avaliam os papéis da companhia, cinco têm recomendação de manutenção, um de venda e outro de compra.

Apesar disso, as ações da empresa apresentam uma valorização potencial de 76% com base na mediana do preço-alvo de R$ 2,05.

⇨ Acompanhe as notícias de mais de 30 sites jornalísticos de graça! Inscreva-se no TradeMap!