Os resultados da produtora de açúcar e etanol Jalles Machado (JALL3) para a safra 21/22, publicados na noite de segunda-feira (13), mostram recuperação em relação à divulgação anterior, com alta anual de 18% em vendas, 15% na receita e 12% no Ebitda ajustado. Ainda assim, as perspectivas para a companhia no curto prazo dividem os analistas.

Mesmo que apresentem alta em relação aos resultados do ano anterior, as vendas de R$ 376 milhões ficaram 7% abaixo do que o esperado por analistas do BTG Pactual, devido a volumes de venda de açúcar e etanol também abaixo do previsto.

O Ebitda ajustado, por sua vez, ficou 19% aquém da estimativa do BTG e 20% abaixo do que esperava o Bank of America (BofA), devido a preços menores de etanol e volumes menores de açúcar, diz o BofA.

Projeções dividem analistas

Além dos resultados da última safra, a Jalles Machado também divulgou novas projeções para a safra 22/23. Entre os principais números estão o volume de moagem de cana, esperado entre 5,2 milhões e 5,35 milhões, com produtividade entre 90 e 93 toneladas por hectare. Essa métrica, segundo o BTG, pode desapontar o mercado, pois representa queda em relação à média de 95 toneladas por hectare dos últimos três anos.

A companhia também apresentou projeção para a produção de açúcar e etanol, de 760 mil toneladas no ponto médio do intervalo, alta de 3% ano a ano.

Um ponto destacado pelo BTG é que a companhia parece estar apostando em uma participação maior do etanol no mix de produtos, entre 55% e 58%, contra 53% no ano passado. Na visão do banco, isso pode mudar a depender dos acontecimentos envolvendo as propostas de redução de impostos sobre combustíveis.

Considerando os números da safra 21/22 e as projeções para os próximos resultados, os analistas do BTG seguem otimistas com a empresa. “Continuamos a ver a Jalles como um dos players mais eficientes para capturar os fundamentos favoráveis do mercado de açúcar e etanol”, escrevem os analistas, em relatório distribuído nesta terça-feira (14).

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!

O BTG menciona ainda, como pontos que jogam a favor da companhia, o fato de ela ser menos impactada do que seus pares pela alta de custos de fertilizantes, devido à maior produção de cana de açúcar orgânica, e de não ter sofrido impacto das secas que afetam outras produtoras do Brasil.

Na análise do BofA, porém, o fato de a companhia não estar exposta aos preços à vista (spot) do açúcar, devido a sua prática de operar com hedges longos e ao fato de ter exposição maior do que seus pares ao açúcar orgânico, pode limitar sua capacidade de surfar o bom momento da indústria.

Outro ponto que torna as perspectivas para a Jalles Machado nebulosas, diz o BofA, é o ambiente regulatório incerto, em meio a discussões sobre mudanças na política de impostos sobre gasolina e etanol. Nesse sentido, o BTG acredita que a companhia pode ser capaz de compensar parcialmente esses efeitos, devido a sua exposição ao açúcar branco e orgânico.

O BofA cita ainda os custos crescentes de produção, de maquinário e de arrendamento de terras como principais pontos de preocupação daqui para frente. Além disso, o Capex projetado pela empresa, 60% acima das expectativas do banco, também é motivo de cautela.

Avaliação das ações

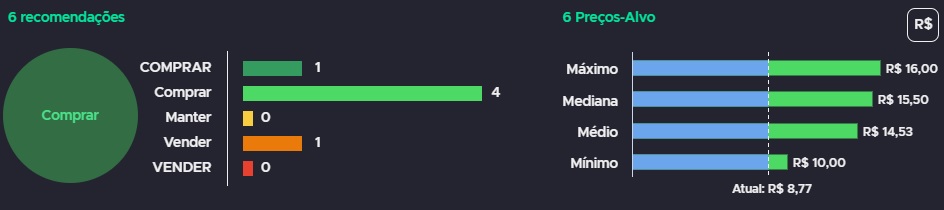

Assim, apesar de reconhecer que o curto prazo possa ser turbulento, o BTG segue otimista com a companhia no longo prazo e recomenda a compra da ação, com preço-alvo de R$ 16, o que corresponde a uma alta de 74% em relação ao valor das ações no fechamento de segunda-feira, de R$ 9,17.

O BofA, por sua vez, reitera a classificação de underperfom (performance abaixo da média do mercado) para o papel, com preço-alvo de R$ 10 – potencial de alta de apenas 9%.

De acordo com dados da Refinitiv disponíveis no TradeMap, de seis instituições financeiras consultadas, cinco recomendam a compra da ação, enquanto uma indica a venda do papel. A mediana de preços-alvo dos analistas é de R$ 15,50, o que representa alta de 69%.

Os principais fatores que podem fazer com que a ação tenha uma performance melhor do que a projetada, segundo o BofA, são preços acima do esperado para açúcar e etanol; aumento de produtividade; depreciação do real; alta na demanda e na produção de açúcar orgânico; baixa nos custos de arrendamento; desenvolvimento do negócio de etanol industrial; renovação dos benefícios fiscais; e potenciais atividades de fusão e aquisição.

Na direção oposta, os principais pontos que podem pesar sobre o papel são quedas nos preços do açúcar e do etanol; alta nos custos de arrendamento; interrupções na produção devido a condições climáticas; apreciação do real; reversão de benefícios fiscais e M&As dilutivos.

Por volta das 16h50 desta terça, a ação era negociada em baixa de 4,36%, a R$ 8,77.