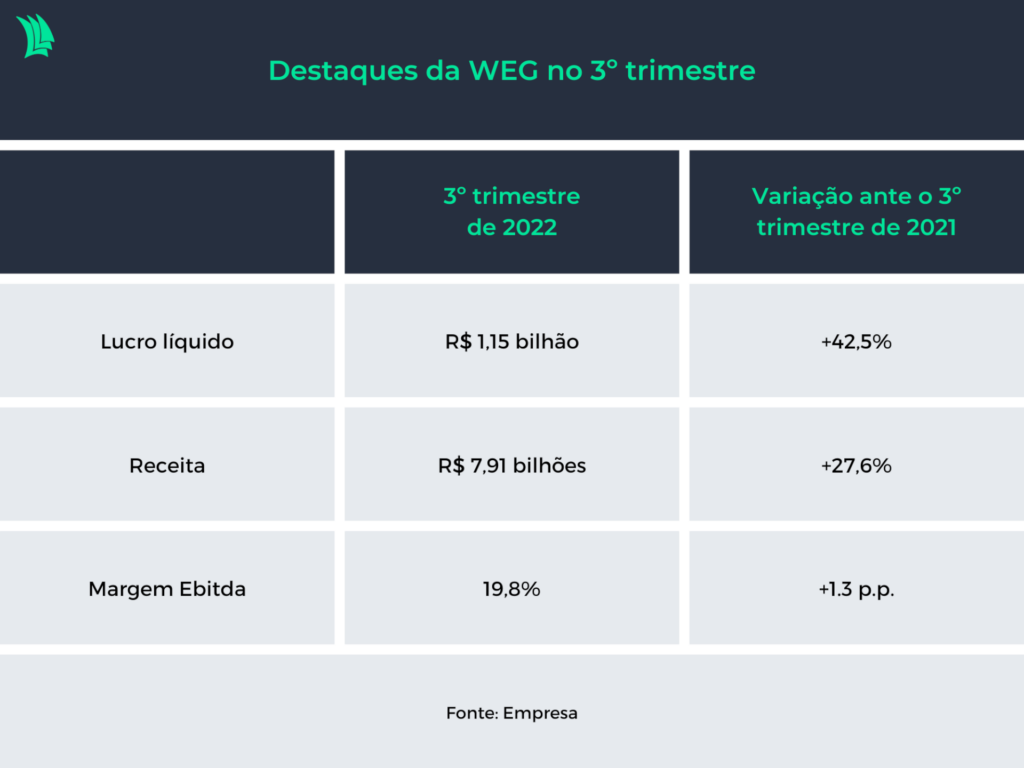

Na última quarta-feira (28), a WEG (WEGE3), que atua no setor de bens de capital com soluções em máquinas elétricas, automação e tintas, surpreendeu o mercado ao reportar lucro líquido de R$ 1,15 bilhão, aproximadamente 20% acima das expectativas de consenso compiladas pela Bloomberg.

A verdadeira surpresa, porém, foram as margens. A margem Ebitda (antes de juros, impostos, depreciação e amortização) da WEG no terceiro trimestre foi de 19,8%, alta de 1,3 ponto percentual na comparação anual e 18,2% acima da expectativa do Itaú BBA, por exemplo.

E a tendência, na avaliação de Daniel Gasparete, Gabriel Rezende e Luiz Capistrano, analistas do BBA, é que a rentabilidade da WEG siga em patamares elevados, uma vez que os preços elevados, os custos mais baixos, os ganhos de eficiência e as mudanças no mix de receitas, fatores que sustentaram as margens neste trimestre, parecem ter vindo para ficar.

“Não esperamos que estas tendências se revertam no curto prazo, dada a falta de capacidade de produção de competidores, sustentando os preços; a ausência de sinais de alta nos custos de commodities; e o segmento de equipamentos industriais eletroeletrônicos devendo preservar sua participação na receita total”, escreveram os analistas, em relatório da última quinta-feira (27).

Em relação ao preço, os cálculos do BBA sugerem um aumento de cerca de 20% em 2022, sendo entre 5% e 10% ao longo do segundo trimestre. Já na frente dos custos, uma desvalorização nos preços de matérias primas como aço, cobre e alumínio ajudou a rentabilidade da companhia, em conjunto com ganhos de eficiência, que permitiram que a WEG registrasse o menor nível de gastos com pessoal em mais de 12 anos.

O mix de receita, por sua vez, foi beneficiado pelo ganho de participação de produtos de ciclo longo, como o segmento de equipamentos industriais eletroeletrônicos, que têm preços melhores, uma vez que são mais customizados, em detrimento de produtos voltados para o mercado doméstico de geração, transmissão e distribuição de energia, em especial solar e eólica, que têm margens menores.

Além das margens, que devem permanecer altas, os analistas também defendem que a WEG tem um forte crescimento pela frente – e que este deve ser o principal fator por trás do próximo rali da ação.

A expectativa do banco é que, durante o próximo encontro da gestão da WEG com investidores, marcado para 8 de novembro, a empresa dê mais detalhes sobre o potencial de crescimento vindo do ganho de participação de mercado no exterior e de novas verticais de negócios.

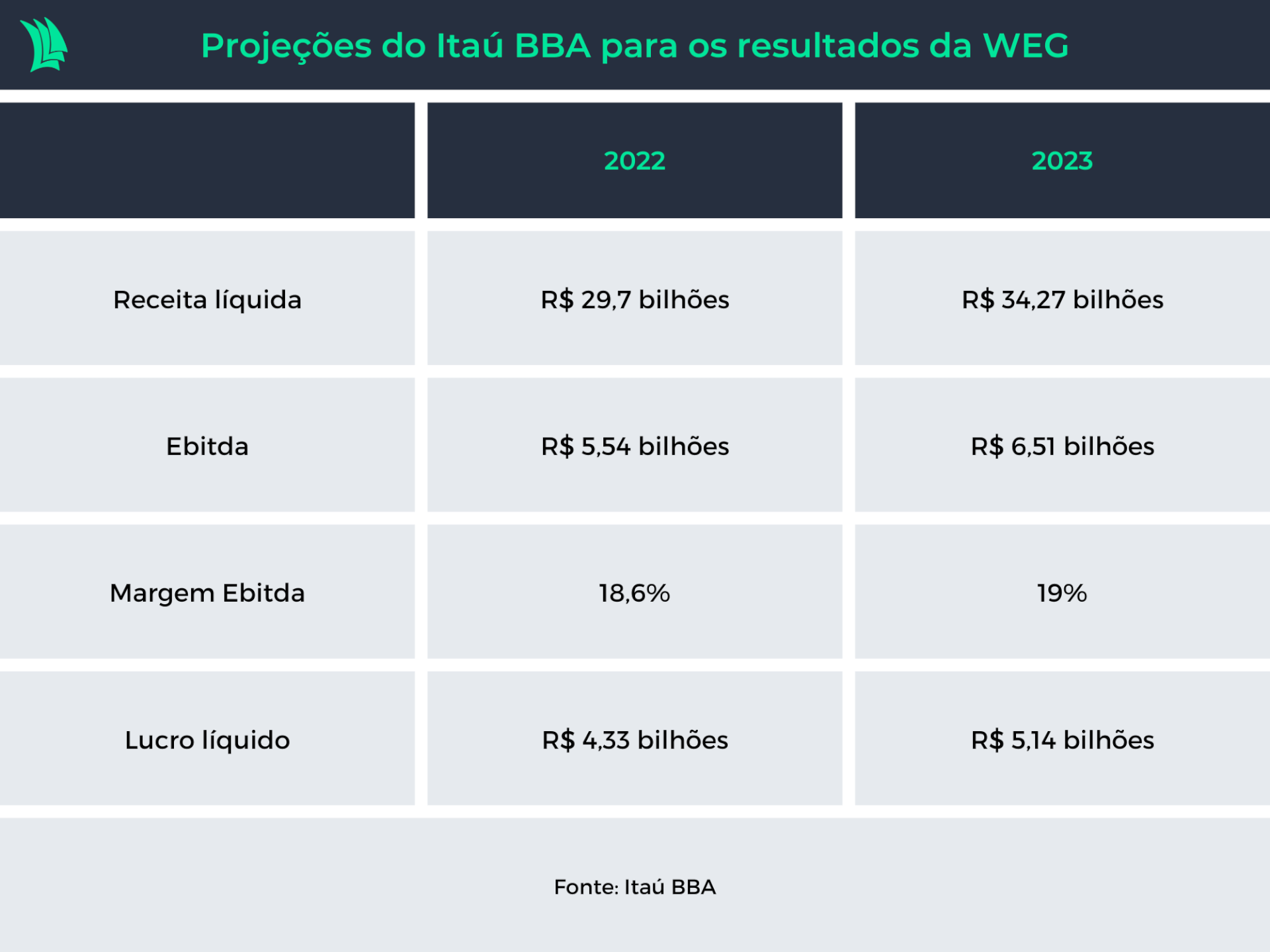

Diante de tudo isso, o BBA afirma ver um amplo espaço para revisões nas estimativas de resultados da WEG em 2023. De acordo com os analistas, se o lucro registrado no terceiro trimestre for anualizado, a WEG já ultrapassou as estimativas de consenso para 2023 em 7%, enquanto a margem Ebitda anotada no último trimestre, de 19,8%, superou a projeção do mercado de 19,8% para 2023.

Assim, os analistas elevaram suas estimativas de resultados para 2023, e passaram a esperar um lucro 10% maior do que antes, em R$ 5,1 bilhões.

Mesmo que a ação da WEG tenha acumulado valorização de 10,5% nos dois pregões seguintes à divulgação de resultados, o BBA reiterou sua classificação de outperform para o papel – ou seja, espera performance superior à média do mercado – e elevou o preço-alvo para R$ 44, de R$ 40 anteriormente.

O novo preço-alvo corresponde a alta de 13,3% em relação ao valor do papel no fechamento da última quinta-feira, de R$ 38,83. Por volta das 13h15 desta sexta (28), após dois dias de fortes altas, a ação era negociada em baixa de 1,37%, a R$ 38,30.