Levando em consideração os resultados do segundo trimestre do ano, a expectativa de queda nos preços do aço e do minério de ferro e a estimativa de uma elevação no custo de capital, o Itaú BBA revisou suas projeções para as siderúrgicas – mas manteve sua preferência pela Gerdau (GGBR4).

De maneira geral, a expectativa dos analistas Daniel Sasson, Edgard Pinto de Souza, Marcelo Furlan Palhares e Barbara Soares é que a performance operacional das empresas do setor caia em 2023, na comparação com este ano, devido à queda projetada para os preços das commodities.

“As siderúrgicas e mineradoras são mais expostas ao crescimento global mais fraco, que tem pesado nos preços do minério de ferro e do aço”, escreveram os analistas, em relatório distribuído nesta quarta-feira (24).

Para o minério de ferro, a expectativa é de uma média de US$ 115 por tonelada em 2022 e US$ 90 por tonelada em 2023. Atualmente, a commodity vem sendo negociada ao redor de US$ 107 por tonelada, sendo que no primeiro semestre estava em US$ 140. A queda, de acordo com o banco, se deve ao forte declínio na produção de aço na China.

O aço, por sua vez, deve apresentar declínio de cerca de 10% a 15% no mercado doméstico, impactado por uma normalização na demanda.

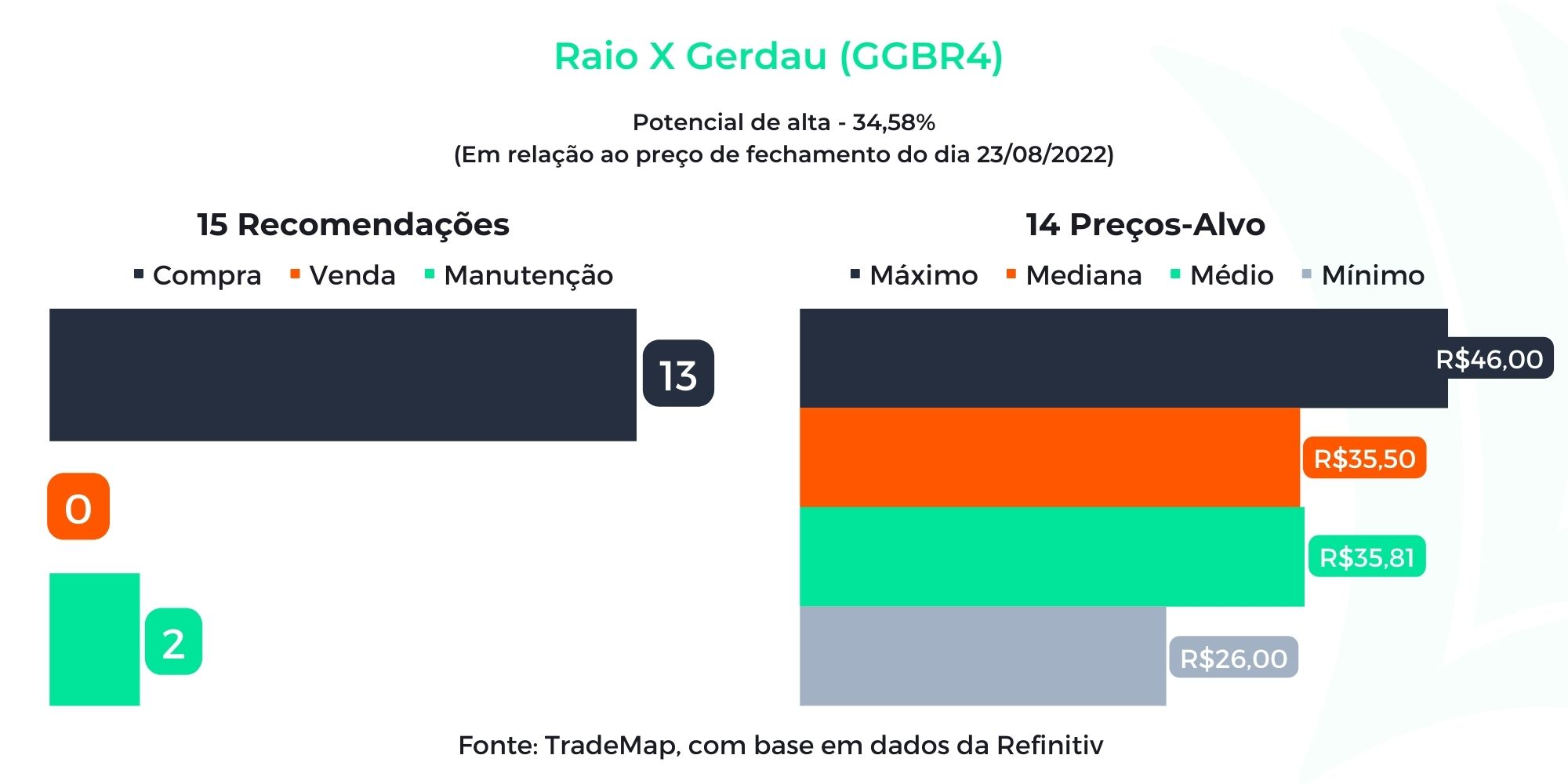

Nesse sentido, a menor exposição da Gerdau ao minério de ferro é um ponto positivo, na análise do BBA, além de sua diversificação geográfica e de seu balanço sólido, que deve permitir bons retornos aos acionistas.

Depois dos resultados do segundo trimestre, os analistas elevaram sua projeção para o Ebitda (lucro antes de juros, impostos, depreciação e amortização) da Gerdau em 2022 para R$ 22,3 bilhões, impulsionado pela sólida performance do mercado americano, mas esperam uma queda para R$ 12,7 bilhões em 2023 devido aos preços mais baixos do aço.

O banco tem recomendação outperform (equivalente à compra), com preço-alvo de R$ 34 para o fim de 2023 – o que corresponde a um potencial de alta de 39% em relação aos níveis atuais.

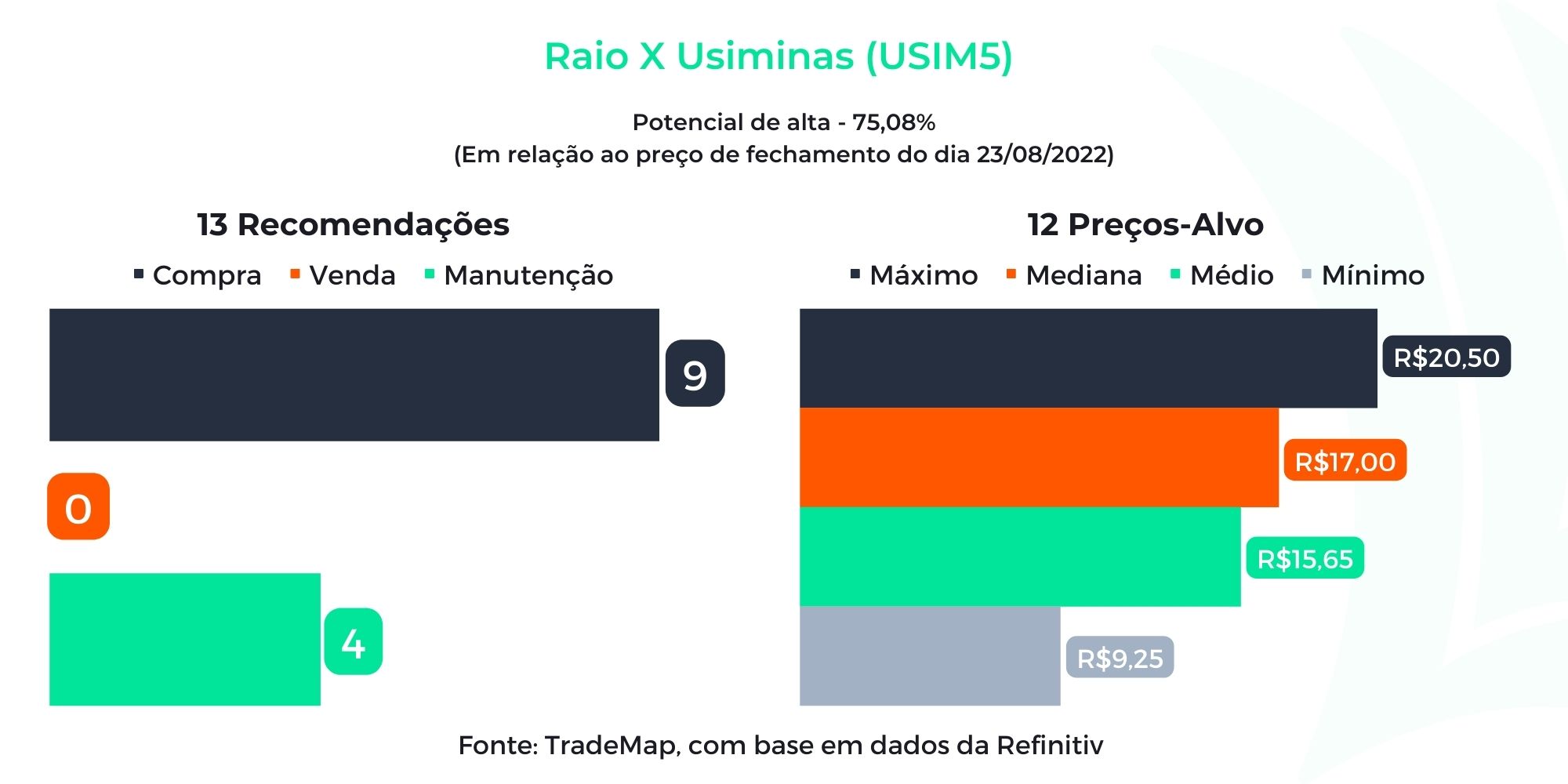

Na sequência, a preferência do banco é pela Usiminas (USIM5), devido a sua proposta de risco-retorno atrativa e à expectativa de forte geração de fluxo de caixa livre. Assim como a Gerdau, o Ebitda da Usiminas também deve contrair em 2023, cerca de 24%, impactado pela variação dos preços.

Para a Usiminas, a recomendação do BBA também é de outperform, com preço-alvo de R$ 15, o que representa alta de 54% em relação ao patamar atual.

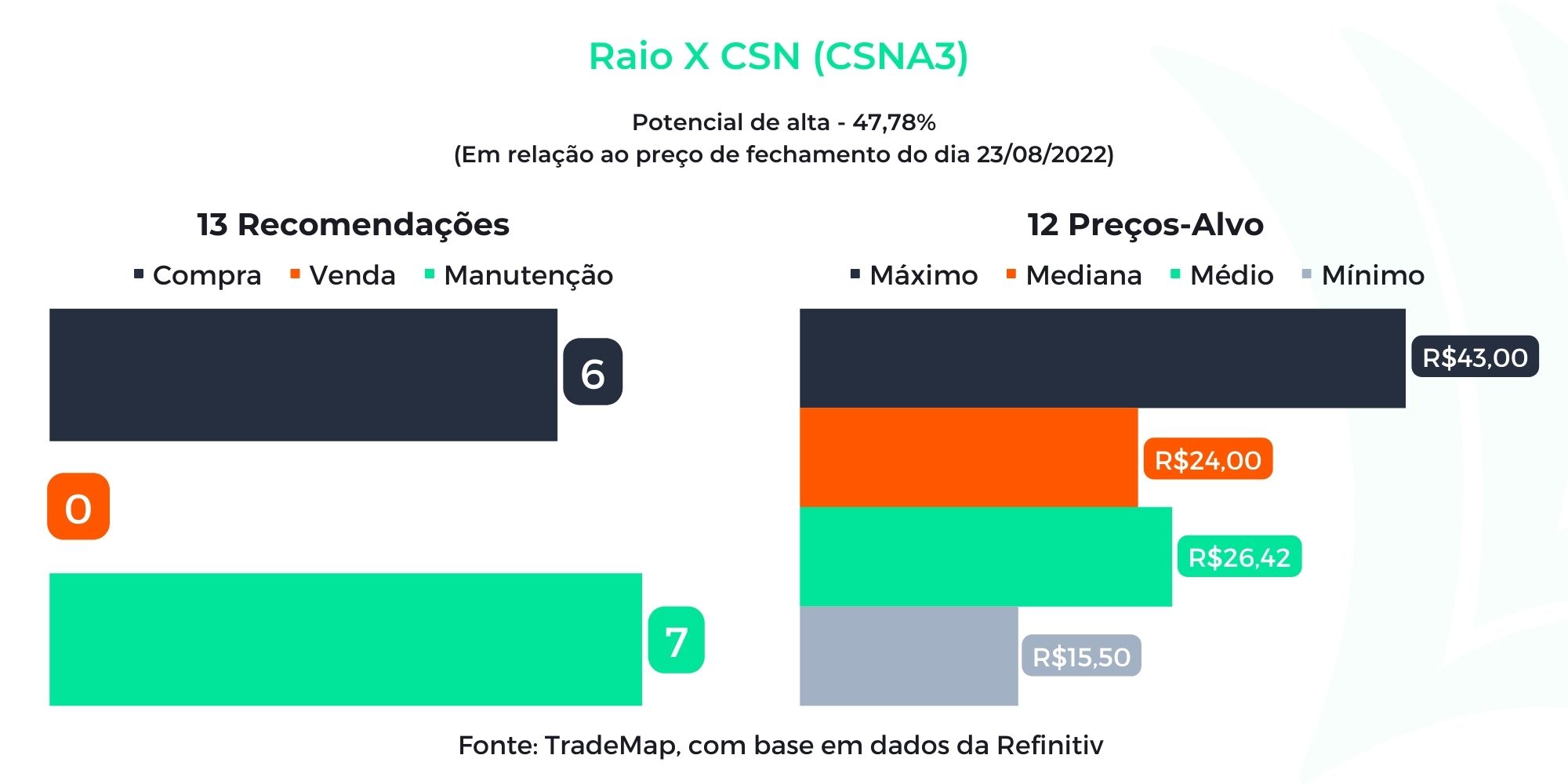

Finalmente, os analistas classificam a CSN (CSNA3) como martket perfom – isto é, esperam desempenho igual à média do mercado –, com preço-alvo de R$ 17, um upside de 5% em relação ao preço atual.

Além dos preços do aço, a companhia também deve ser impactada pela baixa do preço do minério de ferro. A expectativa do BBA é que o Ebitda da unidade de mineração da CSN corresponda a cerca de 47% do total em 2023, contra 41% neste ano.