A Cosan (CSAN3) — holding que tem investimentos nos setores de de açúcar, álcool, energia, lubrificantes e logística — deve reduzir a alavancagem financeira no segundo semestre, por meio de desinvestimentos na Commit e na Rumo (RAIL3), além de contar com melhores resultados operacionais devido a um período sazonal mais forte.

A Compass, empresa de gás natural controlada pela Cosan, concluiu em julho a aquisição de 51% no capital social da GasPetro, holding com participação em concessionárias de gás canalizado no Brasil, por R$ 2,1 bilhões. Após a aquisição, a GasPetro passou a ser chamada de Commit.

Como parte do processo, foram exercidos direitos de preferência por acionistas que resultaram na vendas de cinco distribuidoras que faziam parte do portfólio da Commit, a nova controlada.

As vendas se refletiram no incremento do caixa da empresa no valor de R$ 726 milhões, mas que foi contabilizado apenas no terceiro trimestre. A estratégia deve continuar e é esperado um incremento total de R$ 900 milhões após o término dos desinvestimentos.

Em julho, a Cosan anunciou desinvestimentos na controlada Rumo (RAIL3), empresa que atua na área de logística, que deve gerar R$ 1,4 bilhão para o caixa da empresa.

Outro ponto que deve se refletir em uma menor alavancagem financeira é a expectativa de maiores Ebitda (lucro antes dos juros, impostos, amortização e depreciação) no segundo semestre, devido à sazonalidade mais favorável do período.

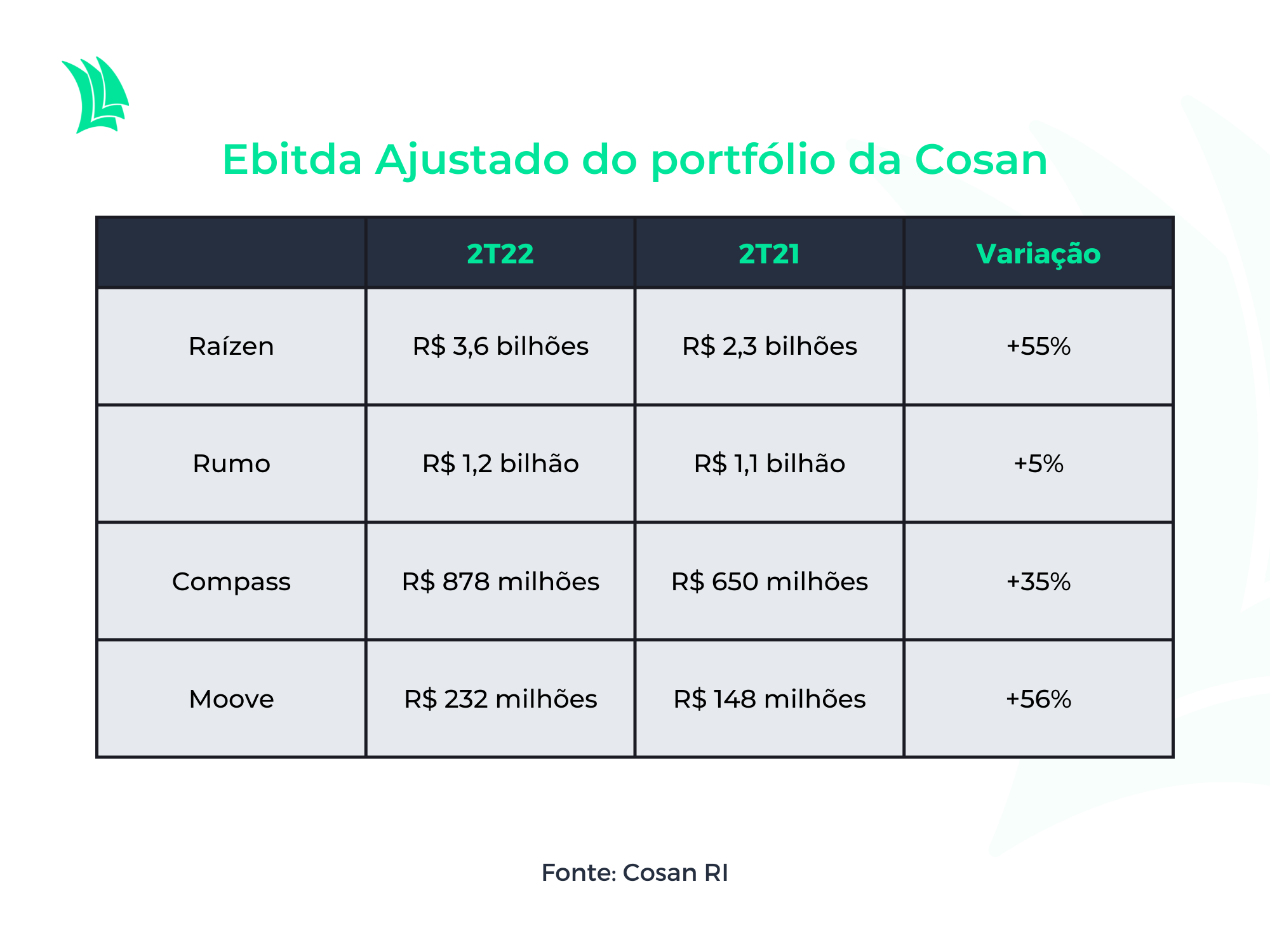

No resultado publicado pela empresa na noite de sexta-feira (12), as principais empresas do portfólio mostraram avanço no Ebitda ajustado em comparação com o segundo trimestre de 2021.

A alavancagem da empresa é mensurada pela dívida líquida divida pelo Ebitda acumulado de 12 meses. Portanto, um Ebitda maior auxilia na redução da alavancagem da empresa.

No entanto, a dívida líquida no período cresceu 37%, para R$ 38 bilhões, em comparação com o segundo trimestre de 2021. No período, houve uma maior captação de recursos de terceiros, além de maior desembolso de caixa, gerando aumento do endividamento.

Mesmo assim, o bom desempenho das controladas compensou a maior dívida da empresa e se refletiu em uma redução da alavancagem para 2,4 vezes, ante 2,7 vezes no segundo trimestre de 2021, e deverá ser reduzida ainda mais no próximo semestre.

Desembolso maior que a entrada de recursos

Em meio a incertezas de um cenário macroeconômico de juros e inflação elevados, além de adversidades globais como conflito entre Rússia e Ucrânia, lockdowns na China, a Cosan adotou uma postura conservadora quanto aos investimentos.

Mesmo assim, não foi suficiente para segurar o caixa da empresa, que consumiu R$ 331 milhões no segundo trimestre frente a uma geração de R$ 794 milhões em igual período de 2021.

Apesar da postura conservadora, a empresa realizou e deve continuar realizando investimentos em crescimento e em projetos que estão no portfólio que geram valor, disse o CEO da Cosan, Luis Henrique Guimarães, em teleconferência com investidores nesta segunda-feira (15).

Portanto, o fluxo de caixa pró-forma, que inclui resultados da Raízen, foi afetado principalmente por:

- Desembolso operacional da Raízen no valor de R$ 5,1 bilhões;

- Aquisição da PetroChoice pela Moove no valor de R$ 2,4 bilhões;

- Amortização de dívida da Compass no valor de R$ 1 bilhão.

Por outro lado, o fluxo foi compensado pela maior captação de recursos de terceiros durante o período em cerca de R$ 8 bilhões.

Como forma de analisar a saúde financeira da empresa, a utilização do indicador de liquidez imediata pode ser uma alternativa. O indicador mostra a capacidade da empresa em honrar com suas obrigações de curto prazo.

A base de cálculo são os recursos disponíveis no curto prazo, como caixa e investimentos de alta liquidez, dividido pelas obrigações de curto prazo.

No final do período, a empresa registrou no balanço um caixa e equivalentes de caixa de R$ 16,6 bilhões, valor este que seria possível cobrir 1,25 vez todas as obrigações de curto prazo da empresa.

Portanto, a empresa corre menos risco de insolvência, além de continuar com as expansões e investimentos em projetos, o que pode indicar uma boa performance de gestão de caixa.