Apesar de a Embraer (EMBR3) ter reportado um resultado pior do que o esperado pelo mercado no terceiro trimestre, com prejuízo líquido de R$ 93,8 milhões, contra expectativas de lucro, os números refletem principalmente o cronograma de entregas, que deve acelerar no quarto trimestre, impulsionando as margens, avalia o Goldman Sachs.

Na visão do banco americano, o mercado regional de jatos está dando sinais de recuperação, enquanto o mercado de jatos executivos continua demonstrando força, o que deve sustentar os resultados da Embraer nos próximos trimestres. Além disso, os analistas acreditam que as entregas devem acelerar no quarto trimestre.

“Esperamos que estas tendências continuem, levando a um aumento de margens e de fluxo de caixa apoiados por maior volume de entregas, preços melhores e crescimento dos serviços sobre uma base instalada maior”, afirmam Noah Poponak, Gavin Parsons e Anthony Valentini, analistas do Goldman, em relatório distribuído na terça-feira (15).

Um sinal, disso, na análise do Goldman, é o fato de a fabricante de aeronaves ter elevado suas projeções de fluxo de caixa para 2022, sustentadas pelo pesado cronograma de entregas para o quarto trimestre. Agora, a empresa espera terminar o ano com fluxo de caixa livre de US$ 150 milhões, contra os US$ 50 milhões projetados anteriormente.

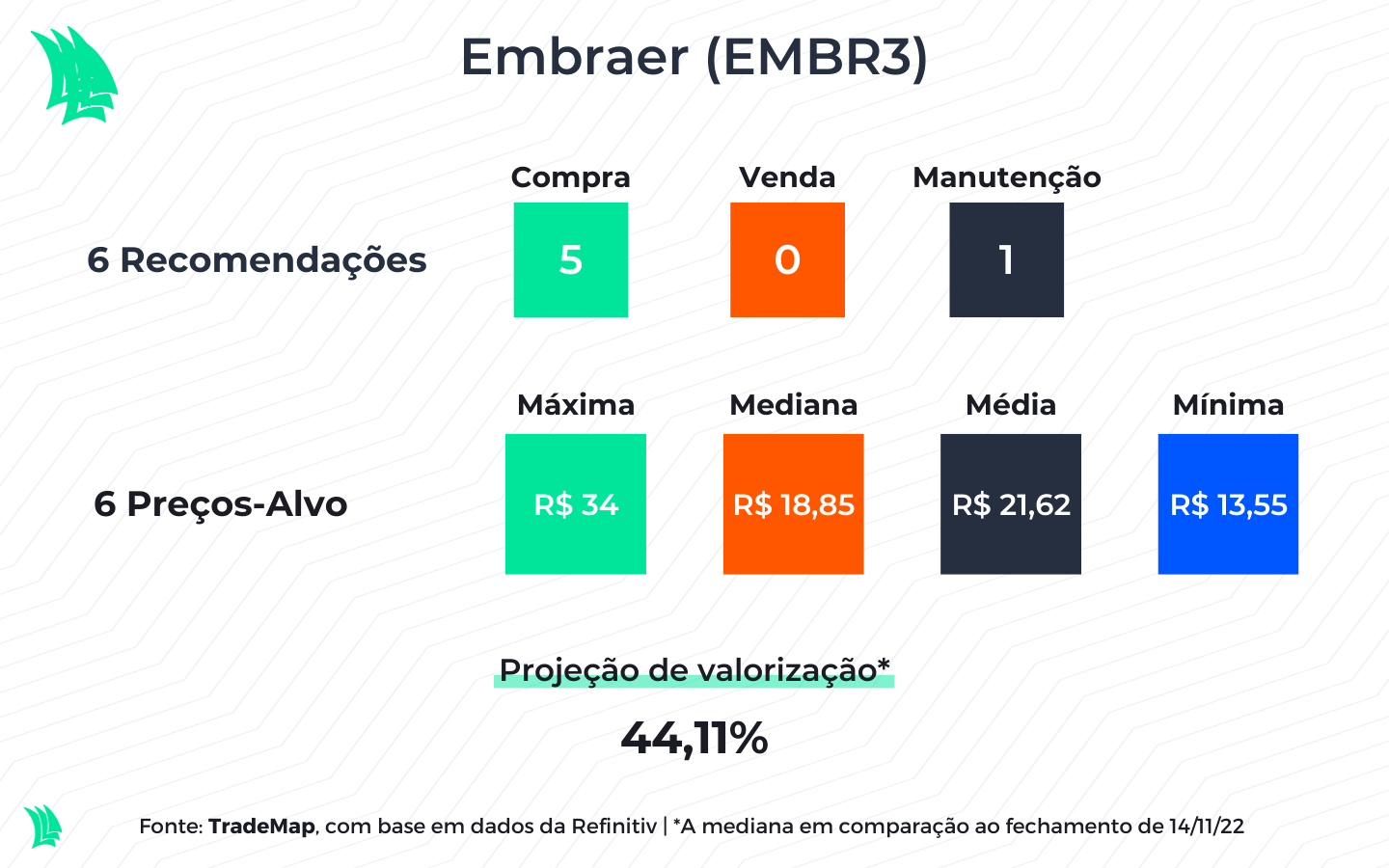

A partir desta análise, os analistas do Goldman Sachs reiteraram sua recomendação de compra para a ação, avaliando também que elas permanecem baratas em relação aos concorrentes. O preço-alvo fixado pelo Goldman para os ADRs da Embraer, listados em Nova York, é de US$ 16, o que corresponde a alta de 54% em relação ao valor no fechamento de terça-feira, de US$ 10,36.

Por aqui, a ação liderava as altas do Ibovespa no pregão desta quarta (16), saltando 8,26% por volta das 13h, a R$ 14,16.