Na última semana antes do segundo turno das eleições, o mercado enfrenta também uma agenda repleta de indicadores, com dados importantes no Brasil e nos Estados Unidos – por lá, as atenções estão voltadas principalmente para a inflação de setembro, que pode ajudar a determinar o ritmo da alta de juros pelo Federal Reserve.

Os investidores ainda repercutem o PIB da China, que avançou mais que o esperado no terceiro trimestre, e uma bateria de balanços de empresas de peso, como Santander (SANB11), Ambev (ABEV3) e Vale (VALE3). Nos EUA, saem os resultados de gigantes da tecnologia, como Alphabet (GOGL34), Twitter (TWTR34), Facebook (M1TA34) e Amazon (AMZO34).

Por aqui, nesta terça-feira (25) o IBGE informa o IPCA-15 de outubro, e a expectativa é que venha quase estável, deixando para trás a temporada de deflação.

Um dia depois, na quarta (26), é a vez do Copom (Comitê de Política Monetária do Banco Central) anunciar sua decisão sobre juros – a Selic deverá ser mantida em 13,75% ao ano, mas os olhos estarão voltados ao comunicado, com o mercado em busca de pistas de em que momento o BC começará a reduzir a taxa.

Saiba mais:

IGP-M pode ter 3ª deflação seguida em outubro; saiba o que isso quer dizer para os preços em 2023

Por fim, na quinta (27) ainda serão informados dados do mercado de trabalho de setembro: a taxa de desemprego, pelo IBGE, e o Caged (Cadastro Geral de Empregados e Desempregados), pelo Ministério do Trabalho.

Reta final das eleições

Mas os olhos estarão voltados mesmo para a reta final das eleições presidenciais. Ontem, o ex-deputado Roberto Jefferson, aliado do presidente Jair Bolsonaro (PL), jogou duas granadas e disparou tiros de fuzil contra policiais federais que iam prendê-lo em sua casa após decisão do STF (Supremo Tribunal Federal).

Leia mais:

Com eleições, ações de estatais sobem três vezes mais que Ibovespa – veja as maiores altas

Jefferson foi preso após o ministro da Justiça, Anderson Torres, ser enviado ao local e negociar sua rendição. Nos próximos dias, as pesquisas eleitorais mostrarão se o ataque à PF se refletirá nas intenções de voto – Bolsonaro tentou se desvincular do ex-deputado, chamando-o de bandido e tentando ligá-lo ao ex-presidente Luiz Inácio Lula da Silva (PT).

Nesta segunda, será divulgada a pesquisa Ipec (antigo Ibope), e na quinta a Datafolha.

Bateria de balanços

Além da tensão pré-eleições, os investidores acompanharão uma bateria de balanços de peso nos próximos dias. Após um primeiro semestre de margens apertadas, a expectativa é que a rentabilidade das empresas brasileiras mostre recuperação no terceiro trimestre.

A projeção é que o setor de petróleo e gás apresente resultados robustos, enquanto que mineradoras e siderúrgicas reportem dados mais fracos por causa da desvalorização do minério no mercado internacional.

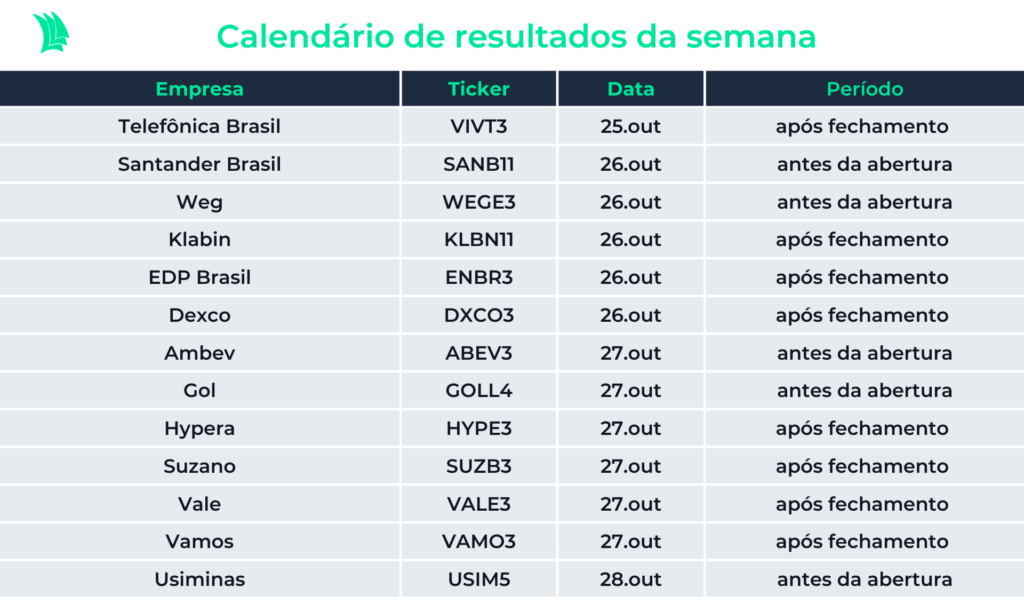

Divulgam seus balanços Santander (SANB11), Ambev (ABEV3), Vale (VALE3), Gol (GOLL4) e Usiminas (USIM5) – veja a lista completa abaixo.

China, EUA e zona do euro

Os investidores ainda repercutem dados sobre a atividade econômica na China. Nesta segunda (24), o país informou que o PIB avançou 3,9% no terceiro trimestre do ano em relação ao mesmo período de 2021, mais que o esperado por analistas, que apostavam em alta de 3,5%.

Na quinta-feira, é a vez dos Estados Unidos informarem a prévia do seu PIB para o período, que pode mostrar até que ponto a atividade já é afetada pelo aumento de juros pelo Fed, o banco central americano.

O dado que mais interessa aos mercados gringos sai na sexta-feira, quando sai o PCE (índice de despesas com consumo pessoal) de setembro. Esse é o indicador mais acompanhado pelo Federal Reserve para medir o comportamento da inflação, e deve mostrar até que ponto o aumento de juros na maior economia do mundo já está chegando aos preços. Nos próximos dias, serão informados também os resultados de big techs americanas.

Os investidores também acompanham o processo de escolha do sucessor da ex-premiê Liz Truss no Reino Unido e a decisão de juros do Banco Central Europeu, que se reúne na quinta para decidir a nova taxa de juros da zona do euro.

Leia também:

Renúncia de Truss aumenta pressão sobre Reino Unido – entenda o que está em jogo

Por volta das 8h05 desta segunda, os índices futuros americanos operavam mistos: o Dow Jones subia 0,30%, o S&P 500 avançava 0,23% e o Nasdaq estava próximo da estabilidade, com leve queda de 0,02%. No mesmo horário, o Euro Stoxx 50, principal índice europeu, estava em alta de 1,23%.

Veja abaixo a agenda completa:

Segunda-feira

Às 8h25, o Banco Central publica o Boletim Focus, com as projeções de analistas para inflação, juros, câmbio e PIB.

Às 9h30, o Banco Central publica a nota do setor externo, com informações sobre as transações do Brasil com outros países em setembro.

Terça-feira

Às 8h, a FGV informa a Sondagem do Consumidor de outubro.

Às 9h, o IBGE divulga o IPCA-15 (Índice de Preços ao Consumidor Amplo) de outubro.

Quarta-feira

Às 11h30, o DOE (departamento de energia dos EUA) informa os estoques atualizados de petróleo.

Quinta-feira

Às 9h, o IBGE publica a taxa de desemprego de setembro.

Às 9h15, o Banco Central Europeu informa a nova taxa de juros da zona do euro.

Às 9h30, o Banco Central informa a nota de crédito de setembro, com dados de concessões de empréstimos e taxas de juros.

Às 9h30, sai a primeira leitura do PIB americano do terceiro trimestre.

Às 10h30, o Ministério do Trabalho divulga o Caged (Cadastro Geral de Empregados e Desempregados) de outubro.

Sexta-feira

Às 8h, a FGV publica o IGP-M (Índice Geral de Preços ao mercado) de outubro.

Às 9h30, o departamento de Comércio dos EUA informa o PCE (índice de despesas com consumo pessoal), além de informações sobre renda e gastos dos americanos em setembro.