Após um longo período de interrupção devido à pandemia de Covid-19, a demanda por viagens finalmente dá sinais de normalidade. As viagens de turismo dentro do Brasil, que já estavam em níveis acima dos de 2019, ano que antecedeu a pandemia, agora são acompanhadas por viagens internacionais e corporativas, segundo dados recentes.

De acordo com a Anac (Agência Nacional de Aviação Civil), as viagens internacionais mostraram recuperação em julho, com o maior volume de passageiros em mais de dois anos. Os números ainda estão 34% abaixo dos registrados em julho de 2019, mas dão sinais de retomada, superando em 323% o volume de passageiros do mesmo mês de 2021.

Já as viagens corporativas, segundo a Abracorp (Associação Brasileira de Agências de Viagens Corporativas), geraram, pela primeira vez, receita superior à anotada antes da pandemia, também em julho deste ano. Aqui, vale ressaltar que a receita vem sendo impulsionada pelas passagens mais caras. Os números, porém, não deixam de indicar recuperação.

“Internamente existia uma demanda comprimida. As pessoas não viajaram por muito tempo e a população tinha poupança, então acabou usando essa poupança nas viagens”, explica Renato Hallgren, analista do BB Investimentos. “E o segmento corporativo está voltando também. As empresas estão saindo do home-office e retomando as viagens tradicionais”, completa.

Apesar da retomada da demanda, porém, as ações de empresas ligadas ao setor, como a operadora de turismo CVC (CVCB3) e as companhias aéreas Azul (AZUL4) e Gol (GOLL4) estão longe de se recuperar do tombo que tomaram com a pandemia.

Desde abril de 2020, quando a pandemia de Covid-19 se fez sentir no Brasil, as ações da CVC somam perdas de 86%, as da Azul acumulam queda de 55% e as da Gol têm desvalorização de 61%. Agora, mesmo com a situação melhor, o saldo dos papéis desde o início do ano é de baixa de 45% para CVC, queda de 30% para a Azul e recuo de 40% para Gol.

Variação das ações no ano

Isso porque, de acordo com especialistas ouvidos pela Agência TradeMap, os problemas do setor vão muito além da demanda.

Custos e dívida pesam sobre aéreas

Em primeiro lugar, junto com a demanda, os custos das companhias aéreas subiram muito, refletindo a escalada do preço do petróleo.

Outro fator que aumenta os custos destas empresas é o dólar, que, apesar de ter apresentado certa redução na comparação com o ano passado, segue em patamares elevados. “Estamos há um bom tempo com o dólar acima de R$ 5, e isso tem um impacto muito grande no resultado operacional das companhias”, explica Hallgren.

Isso porque grande parte dos custos destas empresas, como o combustível de aviação e as despesas de aluguel de aeronaves, são cotadas em dólar – enquanto a receita vem em reais.

O dólar afeta também a dívida das companhias, gerando maiores despesas financeiras, por sua vez agravadas pelos juros elevados – o que é preocupante considerando o alto grau de endividamento do setor.

Leia mais:

Pela primeira vez em seis meses, taxa de ocupação da Gol (GOLL4) sobe em agosto

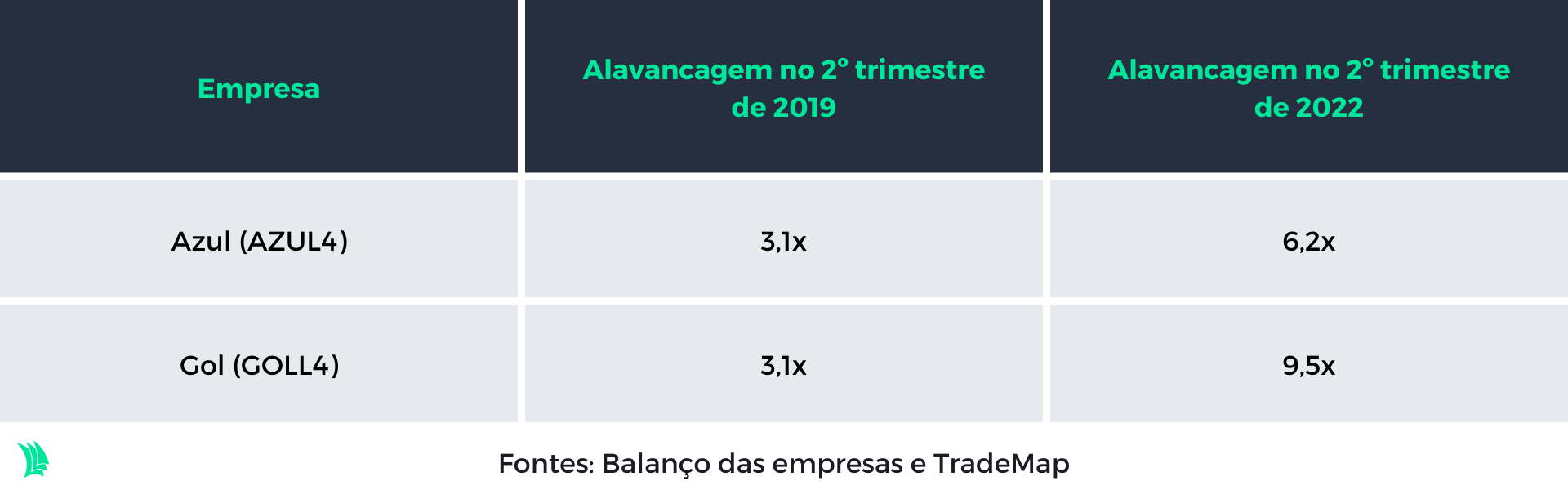

Victor Rampazzo, analista da Joule Asset Management, explica que durante a pandemia as companhias tiveram uma sequência de prejuízos que foram financiados com a emissão de dívida. Isso aumentou um índice conhecido como alavancagem, que mede a proporção da dívida em relação ao Ebitda (lucro antes de juros, impostos, depreciação e amortização) das empresas.

“Agora elas têm o mesmo fluxo de antes, estão recuperando bem a operação, mas precisam trabalhar para pagar esse prejuízo acumulado” completa.

Nesse contexto, apesar de as tarifas cobradas pelas companhias aéreas estarem nas máximas históricas, esse aumento tem sido insuficiente para compensar os efeitos negativos do câmbio e do preço dos combustíveis. O resultado é que as receitas aumentam, mas as margens de lucro seguem baixas.

“As tarifas estão nas máximas históricas e o volume de passageiros já está no nível pré-pandemia, mas o componente cambial destrói toda a margem operacional das companhias”, afirma Renato Hallgren. “A tarifa subiu, a receita subiu, mas o custo subiu mais ainda. Então o lucro bruto pode ser maior do que em 2019, mas a margem é menor”, completa Rampazzo.

Uma solução possível seria aumentar ainda mais o preço das tarifas. Isso, porém, vem acompanhado de riscos, na visão de Hallgren. “O preço da tarifa está no máximo que elas podem precificar. Se aumentar mais, começa a cair a demanda”, afirma o analista.

Todos esses fatores, diz Hallgren, fazem com que o mercado fuja das ações do setor. “Não faz sentido investir em companhias aéreas agora, porque elas já não dão lucro, são muito alavancadas e sofrem muito com juros e câmbio”, diz o analista.

Particularidades da CVC

Ainda que a CVC também seja afetada por alguns dos fatores que pesam sobre as companhias áreas, a situação da operadora de turismo é diferente, na análise de Victor Rampazzo, da Joule. “Nesse caso eu discordo totalmente do mercado. Acho que a ação está muito barata”, afirma o analista.

Antes da pandemia, aponta Rampazzo, o valor de mercado da CVC era de R$ 8 bilhões. Um pouco mais de dois anos depois, com um prejuízo acumulado de R$ 2 bilhões no período, a companhia agora é avaliada em R$ 1,9 bilhão. “Por que ela perdeu estes R$ 6 bilhões? Isso não pode ser explicado pelo prejuízo, como no caso das companhias aéreas”, questiona.

Para o analista, a principal razão por trás da erosão de valor foram os aumentos de capital praticados pela companhia nos últimos anos, em que a empresa levantou quase R$ 1 bilhão. Os aumentos de capital, explica Rampazzo, se deram pela emissão de novas ações, a um preço menor do que valiam em 2019.

“Quando você emite ação a um preço menor do que em 2019, você acaba diluindo o valor da empresa em mais ações por um preço menor do que antes”, explica. E o patamar atual da ação, diz o analista, reflete esse efeito, além de uma cautela do mercado, que acredita que pode haver mais ofertas de ações à frente.

Para além da matemática, Rampazzo também acredita que a empresa está bem-posicionada para seguir em sua rota de recuperação, com a demanda atual em cerca de 70% dos patamares pré-pandêmicos. Algumas alavancas de crescimento, na visão do analista, são a unificação das plataformas da operação B2B, a remodelação das lojas e o lançamento de um programa de fidelidade.

Viagens turbulentas

Apesar da melhora na receita e da recuperação na demanda, os especialistas descartam uma melhora das empresas ligadas ao turismo nos próximos meses. “Não enxergo nenhuma recuperação para essas ações”, afirma Alexandre Chaia, professor de economia do Insper e sócio da Átrio Asset.

Para o economista, a situação econômica do Brasil não deve melhorar no curto prazo, perpetuando incertezas e podendo afetar a demanda. “Voltamos para a normalidade pré-pandemia, mas com uma população mais pobre, em todas as faixas de renda”, aponta. E, com as passagens áreas em níveis elevados, a demanda pode sofrer.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!

Os próximos trimestres, na visão de Chaia, devem ser marcados pela volatilidade causada pelas eleições, com questionamentos sobre a política fiscal de ambos os candidatos líderes nas pesquisas. A mesma coisa deve ocorrer no primeiro semestre de 2023, quando o novo governo precisará agir para segurar os gastos públicos.

“Muitas promessas são inviáveis economicamente, então a tendência é que qualquer governo tenha que fazer ajustes, o que deverá gerar muita insatisfação. Não tem como pagar essa conta”, afirma o economista. E isso já vem sendo antecipado por parte da população, que coloca o pé no freio em gastos para se preparar para o futuro incerto, segundo Chaia.

“Se o governo for responsável, no segundo semestre de 2023 pode começar a aparecer uma luz no fim do túnel. Mas teremos pelo menos mais um ano de bastante sofrimento econômico”, afirma.

Além dos fatores já mencionados, há pontos que colocam ainda mais riscos sobre o setor. Um deles, segundo Renato Hallgren, do BB-BI, é a perspectiva de recessão nos Estados Unidos e na Europa, que pode ter impacto sobre a economia brasileira. “Uma possível recessão econômica vai arrefecer a demanda, e aí a situação é ainda mais séria”, afirma.

Internamente, a tese de que os juros deverão permanecer em patamares elevados por mais tempo também gera preocupação, pois manteria o efeito negativo das despesas financeiras das companhias sobre o resultado. “A perspectiva futura não é positiva. Não conseguimos enxergar um cenário de queda de juros e queda nos preços do combustível”, conclui Hallgren.