Os últimos três meses foram marcados por dois aumentos seguidos na taxa básica de juros dos Estados Unidos, que saiu de um intervalo de zero a 0,25% e passou para algo entre 0,75% a 1%, em um esforço do Federal Reserve (Fed, banco central dos EUA) para combater a inflação ao consumidor, que chegou a 8,6% no acumulado de 12 meses em maio, o maior índice desde dezembro de 1981.

Nesta quarta-feira (15), após nova reunião do Fed, a taxa de intervalo de juros americana foi elevada mais uma vez, agora em 0,75 ponto percentual (p.p.), para 1,5% a 1,75%, em linha com a expectativa do mercado.

O avanço só confirma o ínicio do novo ciclo de alta dos juros, que deve chegar ao pico de 6% ao longo do ano, segundo a expectativa do mercado. Isso deve afetar diretamente os resultados das empresas, principalmente aquelas mais endividadas. A elevação dos juros torna o custo de crédito mais caro, portanto, as empresas, de maneira geral, devem ter um aumento nas despesas financeiras, impactando a rentabilidade.

Vale lembrar que o fato de a empresa ter dívidas não significa que a empresa é um investimento bom ou ruim. Tudo depende da eficiência em alocar os recursos de forma que agregue valor para empresa. Portanto, é necessário analisar mais a fundo o ambiente macroeconômico, financeiro e político no qual a empresa se encontra.

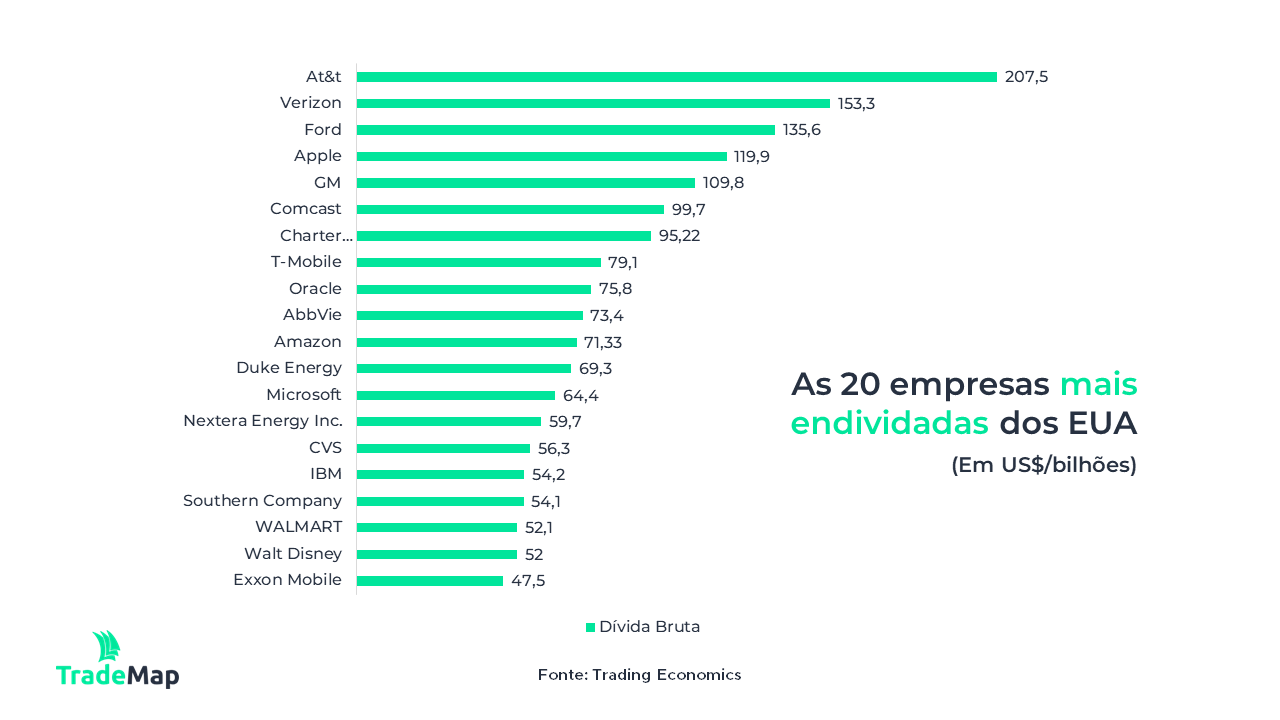

Entre as companhias dos EUA com capital aberta, as três mais endividadas são AT&T (ATTB34) e Verizon (VERZ34), ambas do setor de telefonia, e a Ford (FDMO34), de produção de veículos, de acordo com os balanços divulgados pelas empresas no primeiro trimestre deste ano.

Como será que cada uma delas deve reagir ao aperto monetário nos EUA?

AT&T e Verizon

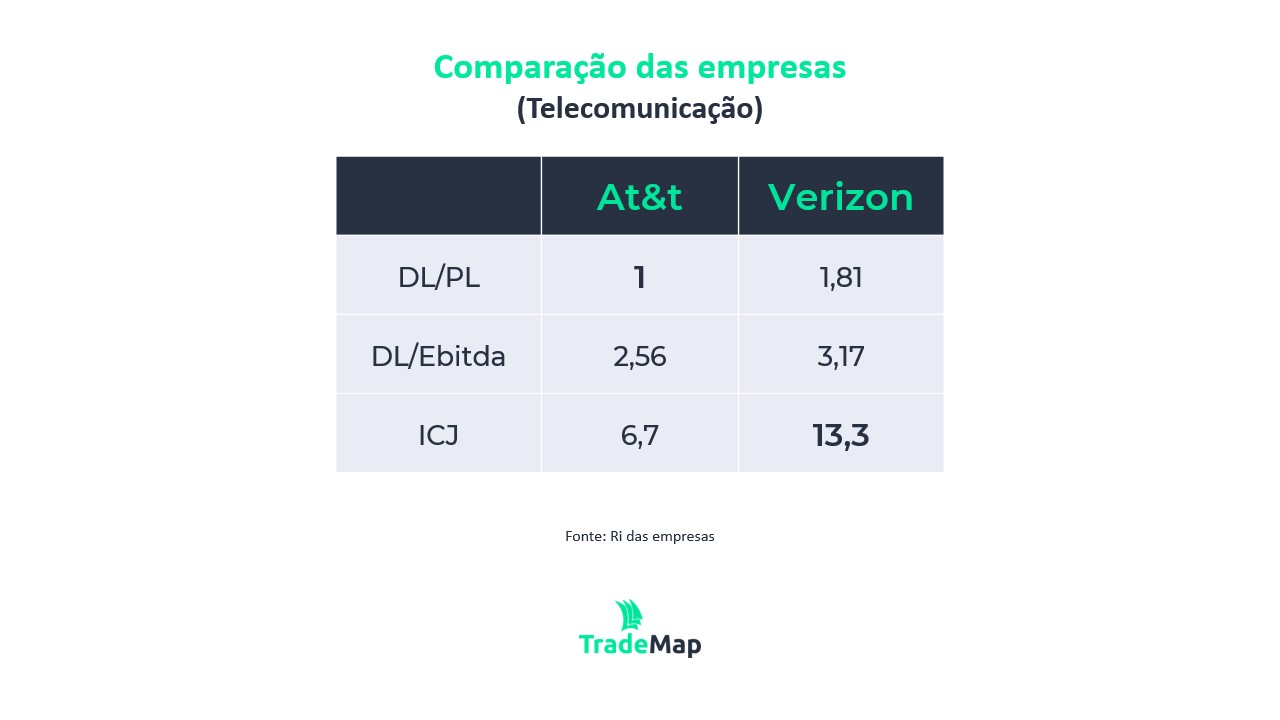

A AT&T (ATTB34), maior empresa de telecomunicação dos EUA, está no topo da lista de endividamento entre as empresas americanas. A companhia tem uma dívida líquida (resultado da dívida bruta menos o caixa disponível da empresa) de US$ 168,9 bilhões.

Mas esse número, por si só, não significa que a empresa está apuros. A dívida líquida da companhia é igual ao patrimônio líquido. Ou seja, todos os bens e recursos dos acionistas seriam capazes de pagar a dívida líquida total, caso a empresa fosse à falência.

Com a alta de juros nos Estados Unidos, é preciso estar atento às despesas financeiras (que incluem as despesas com juros das dívidas) da companhia, que são mais sensíveis às decisões de política monetária.

No primeiro trimestre, as despesas financeiras da empresa foram de US$ 1,7 bilhão, queda de 7,9% em relação ao patamar de um ano antes, pois ainda não foi impactado pelo aumento de juros, já que o Fed só começou o ciclo de alta nos últimos três meses. A tendência é que, com a continuidade do avanço, as despesas financeiras comecem a crescer.

Por outro lado, ainda que as despesas financeiras cresçam, não necessariamente esse será um movimento alarmante para o negócio, pois é preciso analisar o quanto a atividade da empresa gera em caixa e se esse valor é suficiente para bancar o aumento do endividamento.

No mercado, para fazer essa análise, é observado o Índice de Cobertura de Juros (ICJ), que calcula quantas vezes o lucro operacional (Ebitda — lucro registrado antes do pagamento de juros e impostos e do efeito de amortizações e depreciações) supera as despesas financeiras.

No caso da AT&T, as despesas financeiras representam 14,8% do lucro operacional gerado no primeiro trimestre. Em outras palavras, o lucro operacional supera as despesas financeiras em 6,7 vezes. Isso significa que, com o lucro operacional de apenas um trimestre, a companhia conseguiria pagar as despesas financeiras ao longo de seis trimestres e meio.

Trata-se de uma proporção que ainda é saudável, mas que deve piorar à medida em que o Fed aperta as condições monetárias dos EUA. Ou seja, as despesas financeiras vão representar uma participação maior em relação ao lucro operacional, que, consequentemente, será capaz de “cobri-las” por menos tempo.

Uma outra forma de analisar o endividamento da companhia é observar a alavancagem, que é a dívida líquida total dividida pelo Ebitda dos últimos 12 meses. No caso da AT&T, a companhia chega a um resultado de 3,42 vezes, ou seja, demoraria cerca de três anos e meio para poder pagar toda sua dívida, caso o Ebitda se mantenha estável.

O indicador, porém, em tese, é menos sensível às mudanças na taxa básica de juros, uma vez que a dívida líquida inclui muito mais do que as despesas com juros, englobando o endividamento total da companhia.

Ao falar de alavancagem, é interessante comparar com empresas do mesmo setor, pois, para alguns segmentos, é natural que os negócios sejam mais alavancados, pelas características da operação.

Um ótimo exemplo é o próprio setor de telecomunicações. São companhias que precisam de volumes significativos de dinheiro para fazer investimentos (como em instalação de torres de transmissão), mas que só terão retorno no longo prazo. Portanto, analisar indicadores de curto prazo para tirar conclusões sobre a saúde do negócio pode ser insuficiente. Uma piora na alavancagem não necessariamente quer dizer que a empresa está mal.

Não por acaso, a segunda empresa mais endividada dos Estados Unidos também é o do setor de telecomunicações, a Verizon (VERZ34), concorrente da AT&T e que atua por meio da oferta de serviços de comunicação, informação e entretenimento.

No primeiro trimestre, a empresa registrou uma dívida líquida de US$ 151,7 bilhões, valor que equivale a 1,81 vez o patrimônio líquido da empresa. Neste caso, a empresa depende de maior quantidade de recursos de terceiros em comparação à AT&T.

Já as despesas financeiras somaram um total de US$ 786 milhões, valor equivalente a 7,5% do Ebitda e com um ICJ de 13,3 vezes no primeiro trimestre, resultados melhores do que o da AT&T.

Portanto, a Verizon deve sofrer menos com o impacto crescente de juros em razão do maior potencial de gerar caixa por meio das principais atividades da empresa. Enquanto a AT&T deve ter maior dificuldade por ter um desempenho inferior quanto à capacidade de pagamento de juros.

No longo prazo, ambas demonstram potencial de geração de caixa e não devem passar sufoco com solvência de suas dívidas.

A AT&T possui mais de 90% das dívidas para o longo prazo. Além disso, houve redução de US$ 40 bilhões na dívida líquida e pagamento de US$ 10 bilhões em empréstimos bancários no mês de abril. Para o mês de maio, a empresa tem planos de resgatar US$ 12,5 bilhões em investimentos para o pagamento de dívidas de curto prazo.

Com a redução da dívida de curto prazo, a empresa passa ter maior flexibilidade financeira no ano. O objetivo da empresa é reduzir a dívida líquida sobre Ebitda (alavancagem) para 2,5 vezes até o fim de 2023, segundo o CFO da empresa, Pascal Desroches.

Já a Verizon apresenta entre 75% a 80% das dívidas para longo prazo. Para Matt Ellis, CFO da Verizon, as dívidas de curto prazo para os próximos 12 e 24 meses estão em níveis controlados, o que ajuda a minimizar a exposição dos juros no curto prazo.

Porém, o CFO projeta um incremento de até US$ 200 milhões nas despesas financeiras para este ano, cerca de 25% do valor reportado neste primeiro trimestre de 2022, já prevendo o aumento dos juros ao longo do ano.

Em um outro plano, as empresas devem perder valor de mercado por serem empresas sólidas e pagadoras de dividendos. Com o aumento da taxa de juros, os investimentos em renda fixa, chamado “bonds”, tendem a gerar maior retorno para o investidor. Portanto, é provável que haja uma migração das ações para os bonds, diante da melhor relação risco retorno.

Ford

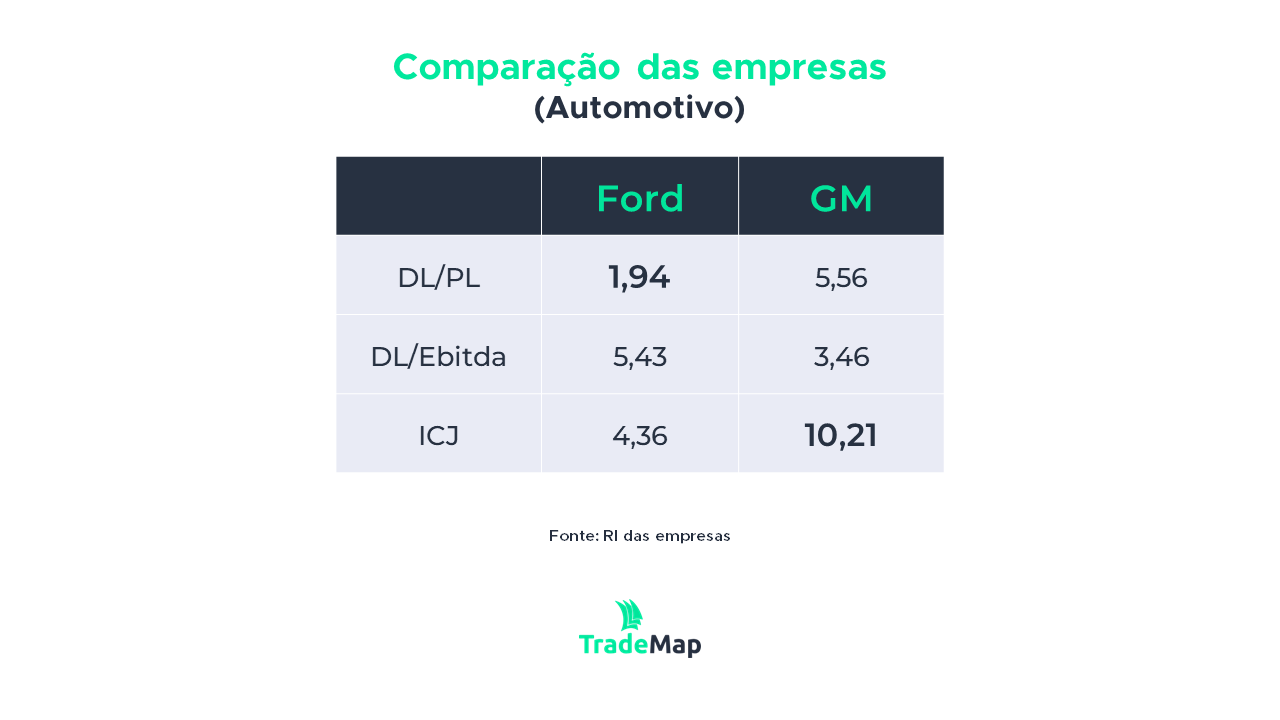

O top 3 no ranking é preencheido pela Ford Motor Company (FDMO34), famosa empresa que atua no setor automotivo, como montadora de veículos. A companhia registrou uma dívida de US$ 93,3 bilhões no primeiro trimestre, valor 2,1 vezes maior que seu patrimônio líquido.

A empresa registrou um ICJ de 4,36 vezes no primeiro trimestre e, portanto, deve sentir maior impacto da alta de juros, dada a maior proporção das despesas financeiras em relação ao Ebitda, em comparação com as duas primeiras colocadas.

Em relação à alavancangem, a Ford registrou um valor de 5,43 vezes, enquanto a concorrente do setor General Motors (GMCO34) registrou um valor de 3,4 vezes. Portanto, a Ford tem menor capacidade em honrar com as dívidas em relação a concorrente.

O setor automotivo se encontra em um momento mais delicado por estar enfrentando outros desafios macroeconômicos. O alto custo das commodities utilizadas na produção — como minério de ferro e aço, embora estabilizadas –, a falta de semicondutores para produção de automóveis e o aumento dos juros, que encarece o financiamento de veículos, devem afetar negativamente as margens das empresas.

A Ford deve sentir maior impacto nas variações de juros devido à maior dívida e menor capacidade de pagar os juros com o caixa gerado nas principais atividades. Enquanto a Ford possui US$ 4,36 para cada US$ 1 de dívida, a GM tem uma ampla vantagem de US$ 10,21.

Os juros, além de afetar os resultados da empresa, fazem com que os consumidores estejam menos dispostos a captar empréstimos para comprar veículos. Ou seja, as empresas terão que lidar com uma queda no volume de vendas, o que resultará em menor capacidade de gerar caixa para honrar com as despesas financeiras.