Apesar de o lucro líquido da Cielo (CIEL3) ter subido 35,9% no primeiro trimestre deste ano em relação a igual período do ano passado, para R$ 184,6 milhões, o grande destaque da divulgação de resultados da companhia não foi esse. O que mais animou o mercado foi reajuste de preços iniciado neste ano.

Em janeiro, a Cielo realizou seu primeiro movimento de ajustes, com o objetivo de repassar aumentos de custos causados por variáveis macroeconômicas como juros e inflação.

Na ocasião, de acordo com a companhia, cerca de 600 mil clientes foram impactados por um reajuste médio de 0,3 ponto porcentual (pp) na antecipação de recebíveis de cartão de crédito para clientes de varejo, produto chamado Receba Rápido. Como resultado, a companhia notou que essa base de clientes gerou receita líquida ajustada 45,6% maior do que seu grupo de controle, que não recebeu os reajustes.

E, segundo Gustavo Sousa, CEO da companhia, em comentários durante a teleconferência de resultados nesta quarta-feira (4), os efeitos devem perdurar: “Ainda não tivemos o efeito completo do trabalho de pricing que começamos em janeiro. Está sendo gradual”, diz. Além disso, a companhia realizou um novo reajuste em abril, que deve impactar os números dos próximos meses.

Leia mais:

Cartão de crédito impulsiona Cielo (CIEL3) e lucro líquido cresce 35,9% no primeiro trimestre

De acordo com Sousa, o movimento de reprecificação das taxas de transação e de antecipação de recebíveis é uma tendência em toda a indústria. “Começamos a ver uma maior racionalidade em relação ao ambiente competitivo”, diz.

Apesar do aumento de preços, a taxa de retorno da Cielo (a receita da empresa em relação aos pagamentos registrados), caiu para 0,67% no trimestre, de 0,73% em igual período do ano passado. De acordo com a companhia, isso já era esperado, e é consequência principalmente de mudanças no mix.

Em termos de mix, a principal mudança foi um aumento na participação do segmento de grandes contas, que tem uma taxa de retorno menor do que o de varejo e correspondeu a 65% do volume total de pagamentos processados pela Cielo no trimestre, contra 62% no mesmo período de 2021.

Esta, porém, não parece ser uma preocupação para a companhia: “Apesar de o segmento de grandes contas ter um yield menor, já está com sua rentabilidade equacionada. Fizemos um trabalho de rentabilização desse segmento de forma que todo esse volume é saudável para a companhia”, afirma o CEO. Entre o primeiro trimestre de 2020 e o mesmo período deste ano, a receita líquida do segmento cresceu 40%.

Apesar de declarar que os efeitos das últimas elevações de preço ainda não foram sentidos totalmente, a companhia não informa quais serão os próximos passos nesta frente. “O que posso dizer é que nossa estratégia de reprecificação é dinâmica. Estamos tentando manter um equilíbrio entre reprecificar e manter condições competitivas para os clientes”, diz Gustavo Sousa.

Próximo desafio: base de clientes

A gestão da Cielo afirma que, apesar de ainda não ser possível medir as consequências dos aumentos de preço de abril, a reprecificação de janeiro não gerou aumentos de churn (cancelamento de serviços por parte dos clientes) – mas que a elevação nesta taxa é uma tendência geral do mercado. “O que temos visto no mercado é um aumento generalizado das forças de venda da concorrência, então há um aumento de churn estrutural”, explica o CEO.

A base ativa de clientes da Cielo saiu de 1,362 milhão no primeiro trimestre do ano passado para 1,125 milhão no mesmo período deste ano – queda de 17,4%.

Apesar de a concorrência estar mais racional em termos de preços, ainda há uma competição feroz em outras frentes, que segue impactando as operações da Cielo. “Alterações no posicionamento dos competidores levaram a uma elevação estrutural no churn da indústria. Estamos avaliando alternativas para reduzir o churn e seguir com boa rentabilidade”, diz o executivo.

Uma das alternativas, comenta o CEO, seria uma expansão no time de vendas – mas a preocupação é que isso se torne uma tendência na indústria e, mais uma vez, traga condições competitivas insustentáveis.

“É uma possibilidade. Mas não queremos começar agora, depois de uma guerra de preços, uma guerra de times comerciais. Também tem que ter racionalidade nisso”, diz Sousa.

Reprecificação anima, mas ação cai

O resultado da Cielo surpreendeu positivamente algumas das principais instituições financeiras que acompanham a ação, como o Goldman Sachs e o BTG Pactual, que esperavam lucro líquido recorrente de R$ 154 milhões e R$ 172 milhões, respectivamente, mas ficou levemente abaixo da expectativas de corretoras como a Genial Investimentos, que tinha uma estimativa de R$ 187 milhões.

De uma maneira geral, os resultados foram considerados mistos, mas as perspectivas animam. “De certa forma, o mercado já esperava um primeiro trimestre mais morno com o lucro basicamente em linha com o consenso dos analistas e com nossas estimativas. A boa notícia é que a Cielo já sinaliza que está fazendo aumento de preços”, diz a equipe de analistas da Genial Investimentos, em relatório publicado nesta quarta-feira.

A visão dos analistas do Itaú BBA é parecida: “Esperamos que os resultados futuros melhore com a reprecificação no pré-pagamento e taxas de retorno mais altas no negócio de adquirência”, disseram.

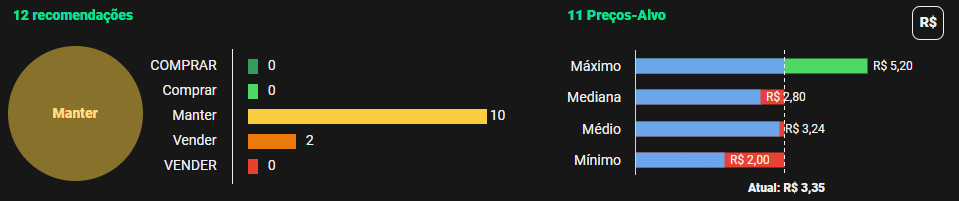

Depois do balanço, o BBA, a Genial e o UBS-BB reiteraram sua classificação neutra para a ação, com preço-alvo médio de R$ 3,76 – o que corresponde a alta de 10% em relação ao valor do papel no fechamento de terça-feira (3), de R$ 3,42.

Esse parece ser o posicionamento geral do mercado: de acordo com dados da Refinitiv disponíveis na plataforma TradeMap, 12 das 10 instituições financeiras consultadas classificam a ação como neutra, enquanto as outras duas indicam a venda do papel. A mediana de preços-alvo dos analistas é de R$ 2,80 – potencial de queda de 18%.

Por volta das 14h desta terça, as ações da Cielo operavam em baixa de 2,05%, a R$ 3,35.