Com o ciclo do gado prestes a melhorar no Brasil, a continuação da forte demanda externa e o posicionamento estratégico diferenciado, a equipe de analistas do BTG Pactual espera que as margens da Minerva (BEEF3) cresçam daqui para frente. Assim, o banco passou a recomendar a compra da ação, de acordo com relatório distribuído nesta segunda-feira (4). Antes, a classificação do papel era neutra.

O preço-alvo do banco para as ações também foi elevado, de R$ 13 para R$ 20. Por volta das 15h15 desta segunda-feira (4), as ações da Minerva eram negociadas em alta de 2,66%, a R$ 13,14.

Depois de a retenção de bovinos ter alcançado seu nível mais alto em duas décadas – ou seja, os produtores têm segurado seus rebanhos por mais tempo antes do abate, reduzindo a disponibilidade -, a expectativa do BTG é que a quantidade de gado disponível para abate deva começar a subir significativamente daqui para frente.

Além disso, o banco acredita que a demanda externa, que vem sendo impulsionada pela emergência de uma nova classe média, sobretudo na Ásia, deva continuar aquecida. Assim, a expectativa dos analistas é que os preços da carne bovina continuem firmes, mesmo depois de terem tido altas significativas nos últimos anos.

Nesse contexto, a receita da Minerva cresceu 39% em 2021, encerrando o ano a R$ 27 bilhões, e as projeções do BTG são de R$ 28,9 bilhões em 2022, R$ 29,2 bilhões em 2023 e R$ 30,5 bilhões em 2024.

A combinação de maior disponibilidade de gado e demanda externa forte deve ser capaz de impulsionar as margens da Minerva, que poderá escolher para onde exportar seus cortes de carne. “A decisão de vender cortes de carne bovina para certo mercado é primariamente baseada na decisão de não vende-los para outro, simplesmente porque um mercado está pagando um preço mais alto do que outro”, explicam os analistas.

“Em um cenário em que o gado tem potencial de ficar mais barato, devido ao ciclo positivo, e os preços da carne bovina devem permanecer fortes, devido à demanda crescente, as margens devem se beneficiar”, completam.

A margem Ebitda da Minerva foi de 8,8% em 2021, 2 pontos percentuais abaixo da registrada em 2020, mas a expectativa do BTG é que o indicador alcance 9,5% em 2022 e 10,1% em 2023.

Outro ponto que deve jogar a favor da Minerva é seu posicionamento, diferente do de seus concorrentes. Em vez de diversificar sua produção para outras proteínas, a companhia seguiu focada na carne bovina, além de não ter expandido significativamente seu portfólio de marcas.

Apesar de manter sua postura cautelosa em relação a produtores de alimento devido à alta nos preços das commodities, o BTG acredita que a posição das produtoras de carne bovina se diferencia das demais empresas do setor.

O fato de a produção não ser verticalmente integrada – ou seja, frigoríficos compram gado para o abate de outros produtores –, diferentemente da produção de outras proteínas, torna mais fácil repassar aumentos de custos para o consumidor final, diz o banco.

Isso é particularmente verdade para as empresas da América do Sul, onde o gado é mais alimentado por grama do que por grãos, de modo que a alta nos preços de milho e soja não deve ter impacto tão forte quanto em outros países. Em última análise, isso também pode impulsionar a participação da América do Sul no comércio global, uma vez que, com o gado mais barato, as produtoras daqui podem ser capazes de manter os preços em patamares mais baixos.

Na ponta negativa, os analistas do banco acreditam que a alocação de capital continua sendo um dos principais riscos para a Minerva, mesmo depois de a companhia ter demonstrado ser capaz de manter seu nível de endividamento sob controle nos últimos tempos. Porém, o fato de a Miverva ser agora uma empresa maior, mais diversificada e menos endividada a coloca em uma posição melhor nesse sentido.

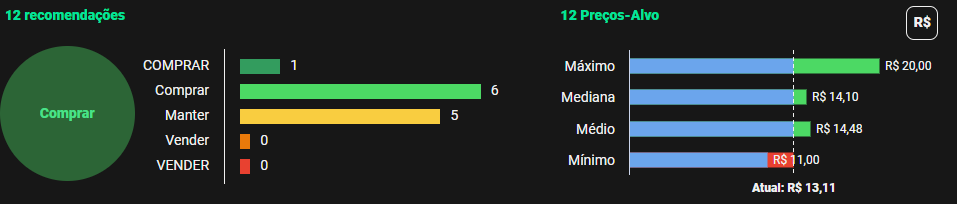

Finalmente, o BTG vê as ações da Minerva como baratas e fixou seu preço-alvo em R$ 20 (de R$ 13 anteriormente), o que representa alta de 56% em relação ao valor do último fechamento, na sexta-feira (1), de R$ 12,80.

A perspectiva do mercado sobre as ações parece dividida. De acordo com dados da Refinitiv disponíveis no TradeMap, sete das 12 instituições financeiras consultadas recomendam a compra da ação, enquanto as outras cinco indicam a manutenção do papel na carteira. A mediana de preços-alvo é de R$ 14,10 – potencial de alta de 10%.