Em um cenário de inflação global, a elevação das taxas de juros é a principal ferramenta dos bancos centrais para frear o contínuo crescimento dos preços. Este movimento, por outro lado, traz consequências negativas para a economia, como maior custo de crédito, que por sua vez, se reflete no resultado das empresas, com o aumento das despesas com juros.

No Brasil, a expectativa era que os sucessivos aumentos da taxa básica de juros (Selic) estivessem chegando ao fim, porém, neste mês de junho, o Copom não só decidiu novamente aumentar a Selic em 0,5 ponto percentual, atingindo um patamar de 13,25%, ante 4,25% doze meses atrás, como indicou que pelo menos mais uma elevação deve ocorrer na próxima reunião, de até 0,5 p.p, conforme indicação do próprio BC.

Este é um cenário preocupante principalmente para as empresas que precisam tomar empréstimos para realizar os seus investimentos, como as companhias de telecomunicações.

Vivo (VIVT3) e Tim (TIMS3), por exemplo, têm investido alto nos últimos meses em infraestrutura para oferecer a nova tecnologia 5G. Só em 2022, a Vivo deve desembolsar cerca de R$ 2,7 bilhões em obrigações da rede 5G, enquanto a Tim prevê gastos de R$ 2,2 bilhões.

As empresas, como consequência, viram as suas dívidas crescerem, não somente pela necessidade de investimento em 5G, mas também, pelo aumento do custo dos juros. No primeiro trimestre de 2021, a Vivo registrou uma dívida bruta de R$ 15,6 bilhões, avanço de 21,87% em comparação com mesmo período de 2021, enquanto a Tim teve um aumento de 11,3% e fechou em R$ 13,8 bilhões.

O crescimento das dívidas, aliado ao aumento no custo da dívida, trazem consigo maiores despesas com pagamentos dos juros, que afetam negativamente a rentabilidade das empresas. No primeiro trimestre, os gastos com despesas de juros da Vivo cresceram 104,7%, para R$ 876,7 milhões. Já a TIM registrou R$ 639 milhões em despesas financeiras, avanço de 118,5% em um ano.

Mas não é só aqui no Brasil que os juros têm preocupado. Os Estados Unidos, que também estão sofrendo com a inflação, flertam com uma possível recessão em 2023, diante da necessidade de subir juros.

Em busca de controlar a maior inflação em 41 anos (8,6%), o Fed elevou a taxa de juros americana em 0,75 p.p. na semana passada, para um intervalo de 1,50% a 1,75%. Segundo analistas do Bank of America, os juros devem chegar a um patamar acima de 4% antes de a inflação estabilizar em 3%.

Como não poderia deixar de ser, as telecoms americanas também estão bastante expostas. Não por acaso, AT&T (ATTB34) e Verizon (VERZ34) lideram o ranking das empresas mais endividadas dos EUA e devem sentir impacto do aumento de juros no resultado anual.

Estas empresas também viram as dívidas crescerem por investimentos feitos em leilões de espectro 5G da Comissão Federal de Comunicação (FCC). A Verizon foi a que mais gastou dentre as telecoms americanas. A empresa desembolsou US$ 45 bilhões por 3.511 licenças – em segundo, ficou a AT&T, oferecendo US$ 23 bilhões por 1.621 licenças.

As dívidas totais da Verizon, por sua vez, cresceram 57,4%, para US$ 177,9 bilhões neste primeiro trimestre em comparação com mesmo período de 2021, enquanto as dívidas da AT&T avançaram 13,67%, para US$ 229 bilhões.

Dado os cenários de juros de cada país, quais serão as empresas que estão mais preparadas para enfrentar as adversidades macroeconômicas?

Análise do endividamento: brasileiras vs americanas

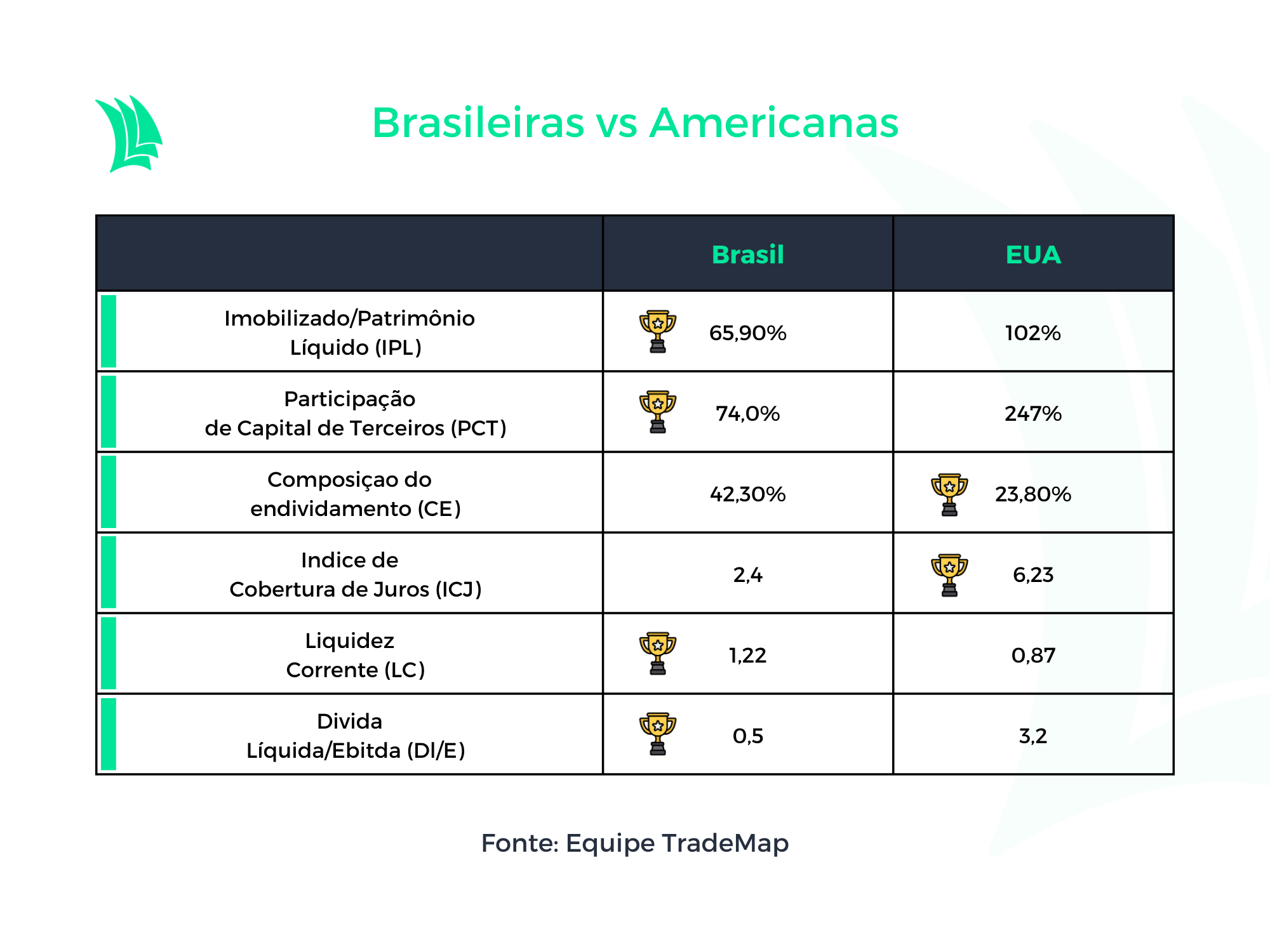

Para análise das operadoras de telecomunicação, foram utilizados seis indicadores de endividamento. Os dados foram retirados da plataforma TradeMap e do site de relação com os investidores de cada empresa.

O primeiro quesito a ser avaliado é o grau de imobilização do patrimônio líquido (IPL). Este é um bom indicador para avaliar a gestão dos recursos da empresa, principalmente para as telecoms, que têm alta necessidade de investir em ativos imobilizados como construção de redes, avanços tecnológicos, terrenos, entre outros.

O objetivo desse indicador é medir a quantidade de capital próprio que está alocado em ativos imobilizados. Como apresentado na tabela, a média ponderada das empresas brasileiras resulta em uma menor quantidade de capital alocado em imobilizados.

Isto quer dizer que as empresas brasileiras têm maior quantidade de capital próprio em ativos com maior liquidez (ativo circulante), o que representa uma menor necessidade de empréstimos e financiamentos de terceiros para manter as atividades da empresa.

Já as americanas têm um índice de 102%, indicando que o patrimônio líquido da empresa está consumido pelos ativos imobilizados. Portanto, pode não ter dinheiro próprio para financiar o capital de giro da empresa e deve recorrer a maiores quantidades de empréstimos.

Como prova real, o próximo indicador — participação de capital de terceiros (PCT) — mede a proporção de capital de terceiros em relação ao patrimônio líquido, com intuito de verificar se os ativos da empresa são financiados pelo capital próprio ou de terceiros.

Neste ponto, as brasileiras tem um PCT de 74%, inferior a 100%, ou seja, o patrimônio líquido financia a maior parte dos ativos. Já as telecoms americanas necessitam de cerca de 2,4 vezes mais capital de terceiros do que o próprio. Portanto, há maior necessidade de capital externo para financiar as atividades.

Sendo assim, as brasileiras continuam com a vantagem por terem menor dependência de capital externo, tornando-as, teoricamente, menos arriscadas.

Apesar da maior necessidade de capital externo, as americanas têm a maior parte das dívidas voltadas para o longo prazo, permitindo, assim, que a empresa tenha uma maior flexibilidade no caixa para utilizar em outras atividades.

A composição do endividamento (CE) mostra que 23,8% das dívidas das empresas americanas são para o curto prazo, enquanto as brasileiras têm 42,3%. Este é um indicador importante para que os gestores tomem decisões financeiras mais assertivas. Ao saber a proporção do CE, o gestor consegue avaliar o quanto do capital da empresa estará comprometido para o pagamento de dívidas no curto prazo.

Além disso, o Índice de Cobertura de Juros (ICJ) das americanas mostra maior capacidade das empresas em pagar as despesas provenientes de juros por meio dos lucros operacionais (Ebit). Isto traz vantagem para empresa pois permite maior flexibilidade de caixa e melhores margens.

Como ilustração, as telecoms americanas conseguiriam arcar com as despesas de juros durante seis trimestres apenas, com o Ebit gerado neste trimestre, caso as despesas não se alterassem ao longo do tempo. Enquanto isso, as brasileiras têm maior parte do caixa gerado comprometido com os pagamentos de juros e poderiam arcar com as despesas por apenas dois trimestres.

No entanto, este cenário deve ser alterado no futuro, visto que as empresas dos EUA ainda não sentiram os impactos do novo ciclo de alta que começou apenas três meses atrás. Geralmente, há um atraso de 12 meses até que as mudanças de juros sejam perceptíveis nos resultados das empresas.

Por outro lado, as empresas brasileiras têm maior capacidade em honrar as dívidas de curto prazo. Este é o indicador de liquidez corrente (LC), que mede a capacidade da empresa em quitar toda dívida de curto prazo por meio dos recursos que podem ser convertidos em dinheiro no curto prazo (ativo circulante).

As americanas registraram um resultado de 0,87 vez, portanto, não conseguiriam quitar as dívidas caso consumissem todos os ativos disponíveis, o que pressupõe um maior risco. Já as brasileiras apresentam um índice de 1,22 vez, demonstrando maior capacidade de solver as dívidas. Ou seja, para cada R$ 1 em obrigações de curto prazo a empresa tem R$ 1,22 em recursos disponíveis. Mais um ponto positivo para as brasileiras.

Por fim, outro indicador de endividamento que é importante para mensurar a capacidade da empresa em pagar a dívida total é a relação da dívida líquida pelo lucro antes dos juros, impostos, amortização e depreciação (DL/Ebitda).

Este indicador mede o quanto de dívida a empresa tem em relação ao quanto de caixa que é gerado pelas principais atividades, resultando na alavancagem dessa empresa. Neste caso, as empresas brasileiras têm menor alavancagem do que as americanas.

Isso quer dizer que as empresas brasileiras têm um endividamento saudável visto que precisam apenas de metade da geração de caixa para quitar todas as dívidas. Já as americanas têm uma dívida 3,2 vezes maior do que o caixa gerado pela empresa nos últimos 12 meses, o que indica menor capacidade de solvência.

Geração de valor

É importante entender que o perfil de dívida das empresas é modelado de acordo com os ambientes econômicos, políticos e sociais de cada país. Portanto, o fato de as americanas apresentarem maiores dívidas não significa que estão em apuros.

A questão de as americanas dependerem de maiores dívidas envolve diversos aspectos, inclusive o menor custo de crédito e o maior prazo de pagamento, que beneficiam e viabilizam este perfil de dívida.

Por exemplo, o custo médio das dívidas (Kd) para as brasileiras gira em torno de 11,6%, enquanto das americanas são de apenas 2,8%. Porém, no cenário brasileiro, acredita-se que o ciclo de alta da taxa de juros esteja perto do fim, enquanto, nos EUA, este ciclo teve inicio apenas há três meses e a previsão é que continue em ascensão.

No entanto, é necessário avaliar a capacidade da empresa em transformar os recursos captados em valor para os acionistas e credores. Não adianta a empresa ter um custo baixo de capital, mas não conseguir um retorno maior que o custo.

A ferramenta que mensura o retorno que a empresa gera para os acionistas e credores é o ROIC (retorno sobre o capital investido). Este deve ser maior que o custo de capital (WACC), para que a empresa esteja gerando valor. Caso contrário, a empresa está destruindo capital e perdendo valor ao longo do tempo.

Entre as brasileiras citadas, o destaque vai para a Tim, que registrou um ROIC de 18,16% neste primeiro trimestre de 2022 e superou o custo médio da dívida de 11,6%, o que demostra que a empresa é capaz de gerar valor aos credores. Já a Vivo teve um ROIC de 8,1%, abaixo do custo da dívida, sinal de que a empresa está perdendo valor ao longo do tempo.

Já no cenário americano, apenas a Verizon tem o ROIC (7,4%) maior que o custo de capital (3,97%), portanto, é a única que demonstra capacidade de gerar valor para os acionistas e para os credores, enquanto a AT&T está destruindo valor ao longo do tempo.