A combinação de um comportamento resiliente e um mercado fragmentado, junto com a expectativa de uma boa temporada de balanços relativos ao segundo trimestre, faz com que os analistas do Itaú BBA estejam confiantes com o setor de farmácias, que deve continuar crescendo nos próximos anos.

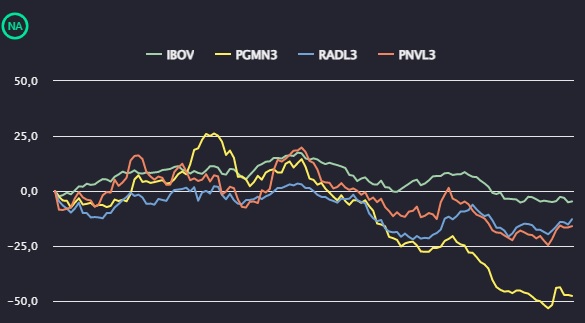

Em meio à volatilidade que tomou conta das ações ligadas ao varejo neste ano, reflexo da alta da inflação e das taxas de juros, as ações de Panvel (PNVL3), Pague Menos (PGMN3) e Raia Drogasil (RADL3) registram quedas de 21%, 50% e 15%, respectivamente, desde o inicio do ano. Neste cenário, o banco recomenda deixar o curto prazo de lado e olhar para a tendência do setor, que se mostra historicamente resiliente mesmo em momentos de crise.

“Em termos de turbulência, recomendamos manter as tendências de longo prazo em mente para descobrir quando a volatilidade do mercado pode estar criando oportunidades”, afirmam os analistas, que apontam ainda que o setor deve se beneficiar de tendências seculares como o envelhecimento da população brasileira e o aumento do foco no bem-estar.

Performance das ações e do Ibovespa em 2022

Outra característica do setor que indica crescimento para estas empresas nos próximos anos é a alta fragmentação. De acordo com o banco, os três maiores players da indústria tinham, combinados, uma participação de mercado de 22% em 2021. Nesse contexto, o BBA acredita que as fusões e aquisições podem ganhar tração no setor.

Dos três principais players, os analistas classificam Panvel e Pague Menos como outperfom – isto é, devem ter performance superior à média do mercado -, enquanto a Raia Drogasil é classificada como neutra, devido ao patamar mais elevado de preço de suas ações.

A preferida do BBA, no entanto, é a Panvel. Ainda que o banco reconheça que o endurecimento da concorrência na principal região de atuação da companhia, o Sul, seja uma ameaça, a percepção é que a Panvel deve se beneficiar de vantagens competitivas como a alta penetração digital e dos produtos de marca própria.

Além disso, os principais pontos por trás da preferência dos analistas são o histórico da companhia em termos de expansão, a projeção de crescimento médio nos lucros de 13% nos próximos três anos, e o preço atrativo das ações, que estão “baratas demais para ignorar”.

Leia mais:

E se os supermercados vendessem medicamentos? Conheça os possíveis impactos para as farmácias

Para a Pague Menos, o principal ponto que deve ser observado é o processo de integração com a Extrafarma, cuja aquisição foi autorizada pelo Cade (Conselho Administrativo de Defesa Econômica) no mês passado. Mesmo reconhecendo riscos de execução importante, os analistas acreditam que a companhia será capaz de repetir com a Extrafarma o mesmo processo de turnaroud que realizou em seu próprio negócio nos últimos anos, com ganhos de eficiência e maior geração de fluxo de caixa.

“Vemos o reconhecimento de sinergias da aquisição da Extrafarma como um dos principais catalisadores de geração de valor no case de investimento da companhia. Além disso, vale notar que há um potencial de upside em nossos números, pois consideramos o ponto médio das estimativas da companhia no momento em que a aquisição foi anunciada”, diz o banco.

Em relação à Raia Drogasil, o BBA aponta que a execução impecável da companhia faz com que suas ações sejam negociadas com um prêmio em relação a seus pares. Ainda assim, os analistas acreditam que a companhia deva continuar crescendo e deva apresentar a maior expansão de lucros entre os players do setor.

“Acreditamos que o alto nível de fragmentação do mercado e o fato de a RD ser o único player que já concluiu com sucesso um plano de expansão nacional são mais do que o suficiente para apoiar um crescimento contínuo à frente”, afirmam os analistas.

⇨ Quer conferir quais são as recomendações de analistas para as empresas da Bolsa? Inscreva-se no TradeMap!

Apesar de o otimismo estar intacto, o banco revisou para baixo seus preços-alvo para as ações, devido principalmente a novas premissas de custo de capital e cenário macroeconômico. Para a Panvel, o preço-alvo dos analistas é de R$ 17, contra R$ 20 anteriormente, o que corresponde a alta de 69% em relação aos níveis atuais.

O preço-alvo fixado para a Pague Menos, por sua vez, é de R$ 10, contra R$ 16 na última projeção, o que equivale a alta de 117% em relação ao patamar atual, enquanto a estimativa agora é que a ação da Raia Drogasil possa subir 18% para R$ 23,4 (o preço-alvo anterior era de R$ 26).