Por considerar que a inflação deve continuar a elevar os custos de produção da Ambev (ABEV3), a equipe de analistas do Goldman Sachs revisou para baixo suas projeções para os resultados da companhia no primeiro trimestre deste ano, de acordo com relatório distribuído nesta terça-feira (19).

Ainda assim, a expectativa do banco é que os resultados venham, de uma maneira geral, em linha com o esperado pelo mercado, que já considera uma pequena contração no volume de vendas de cerveja no Brasil. Para o Goldman, o volume de vendas deve cair 2% na comparação com o mesmo trimestre do ano passado, para 21,1 milhões de hectolitros.

O lucro líquido da Ambev, de acordo com as projeções do Goldman, deve ser de R$ 3 bilhões neste trimestre, alta de 14,3% em relação aos três primeiros meses de 2021. A receita líquida deve subir 11,9%, para R$ 18,6 bilhões; e o Ebitda deve crescer 7,2%, para R$ 5,7 bilhões.

Para o acumulado do ano, o banco cortou sua projeção de vendas em 3,9%, para R$ 78,8 bilhões; a estimativa de Ebitda foi reduzida em 0,6%, para R$ 23,5 bilhões, enquanto a previsão para o lucro por ação foi rebaixada em 6,5%, para R$ 0,77.

Na ponta positiva, o banco espera um crescimento de 8,5% na receita por hectolitro, para R$ 359, efeito do carregamento da alta de preços praticada pela companhia em outubro.

Outra linha que deve apresentar melhora é a de despesas gerais e administrativas, aponta o Goldman, devido ao menor volume de provisões de bônus.

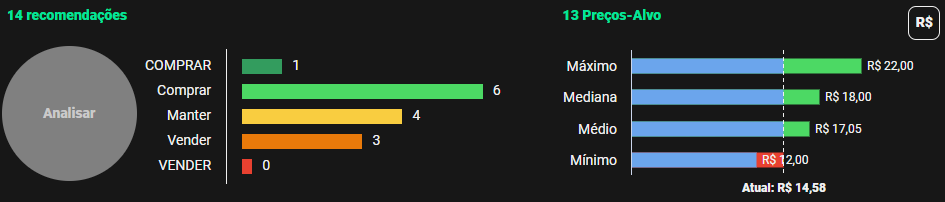

Considerando todos os pontos, os analistas reiteraram sua recomendação de venda para a ação, apostando que a inflação de custos não deve atenuar no curto prazo. O preço-alvo fixado pelo Goldman é de R$ 12, o que corresponde a baixa de 18% em relação ao valor do fechamento de segunda-feira (18), de R$ 14,70.

De uma maneira geral, o mercado parece ter uma visão dividida sobre as ações. De acordo com dados da Refinitiv disponíveis no TradeMap, sete das 14 instituições financeiras consultadas recomendam a compra da ação, enquanto três recomendam venda e quatro indicam a manutenção do papel em carteira. A mediana de preços-alvo fixados pelos analistas é de R$ 18 – potencial de alta de 22%.

Por volta das 14h15 desta terça-feira, a ação da Ambev era negociada em baixa de 1,09%, a R$ 14,55.

Alguns fatores que podem fazer com que a ação suba mais do que o previsto, segundo o Goldman Sachs, são uma performance melhor do que a esperada na divisão de cervejas no Brasil; a monetização mais rápida do que a esperada das iniciativas digitais; uma performance mais forte do que a esperada na América do Sul; e inflação de custos mais leve do que o previsto.