A Bolsa brasileira contraria a tendência dos principais mercados de ações internacionais e acumula alta de quase 10% em 2022, impulsionada principalmente pelos preços elevados de commodities e pelo desempenho melhor que o esperado da economia ao longo do ano. Para algumas ações, no entanto, a valorização pode ter ido longe demais.

Uma análise do TradeMap com base em dados compilados pela Refinitiv mostrou que o preço das ações de onze companhias negociadas na B3 está acima do nível considerado justo por analistas de investimentos.

No topo da lista, estão empresas como M. Dias Branco (MDIA3), que atua no comércio alimentício, Cielo (CIEL3), maior empresa de pagamentos eletrônicos do Brasil, e a Sabesp (SBSP3), estatal de saneamento básico de São Paulo.

A estabilização nos preços de commodities, os resultados acima do esperado por analistas e o cenário político favorável foram fatores que inspiraram otimismo nos investidores e levaram ao “boom” nos preços destas ações.

Como estão operando acima do valor justo, todas elas têm mais potencial de desvalorização – ou downside.

Para montar o ranking, foram consideradas empresas cujas ações possuem pelo menos seis estimativas de preço-alvo. As onze empresas selecionadas foram as únicas num grupo de 156 companhias, além de se enquadrarem neste critério, operam acima do preço justo (definido como a mediana dos preços-alvo de cada papel).

A forma para encontrar o preço justo de uma ação é por meio da técnica de valuation. Geralmente, o modelo utilizado é o de fluxo de caixa descontado.

A premissa desta análise é prever a capacidade futura de geração de caixa da empresa – ou seja, quanto maior for a expectativa de lucros à frente, mais valiosa é a companhia, já que o retorno para o acionista é mais atrativo.

A utilização desta técnica pode ajudar a indicar papéis que estão baratos e poderiam impulsionar a carteira do investidor, bem como a evitar possíveis papéis que estão acima do preço que realmente valem e que poderiam trazer prejuízos futuros.

Quando há sinais de melhora nos resultados de uma empresa ou acontecimentos que aumentem as chances de a companhia gerar maiores lucros, o papel tende a valorizar.

No entanto, a valorização pode ser excessiva, já que investidores, principalmente iniciantes, tendem a acompanhar a alta do papel, mesmo sem saber o real valor do negócio.

Após passada a euforia, estes papéis podem sofrer correções e o investidor que entrou de “gaiato” corre maior risco de perder dinheiro.

Um exemplo é o Magazine Luiza (MGLU3), cuja ação subiu mais de 7000% em quatro anos, embalada pelo otimismo dos investidores, que esperavam maiores retornos futuros. Porém o papel ficou muito acima do que realmente valia e não demorou muito para que os preços fossem corrigidos pelo mercado e derretessem mais de 85% desde o pico.

Leia mais:

Ações baratas? Marfrig (MRFG3) e mais treze papéis podem dobrar de preço – veja análise

Entendendo alguns casos

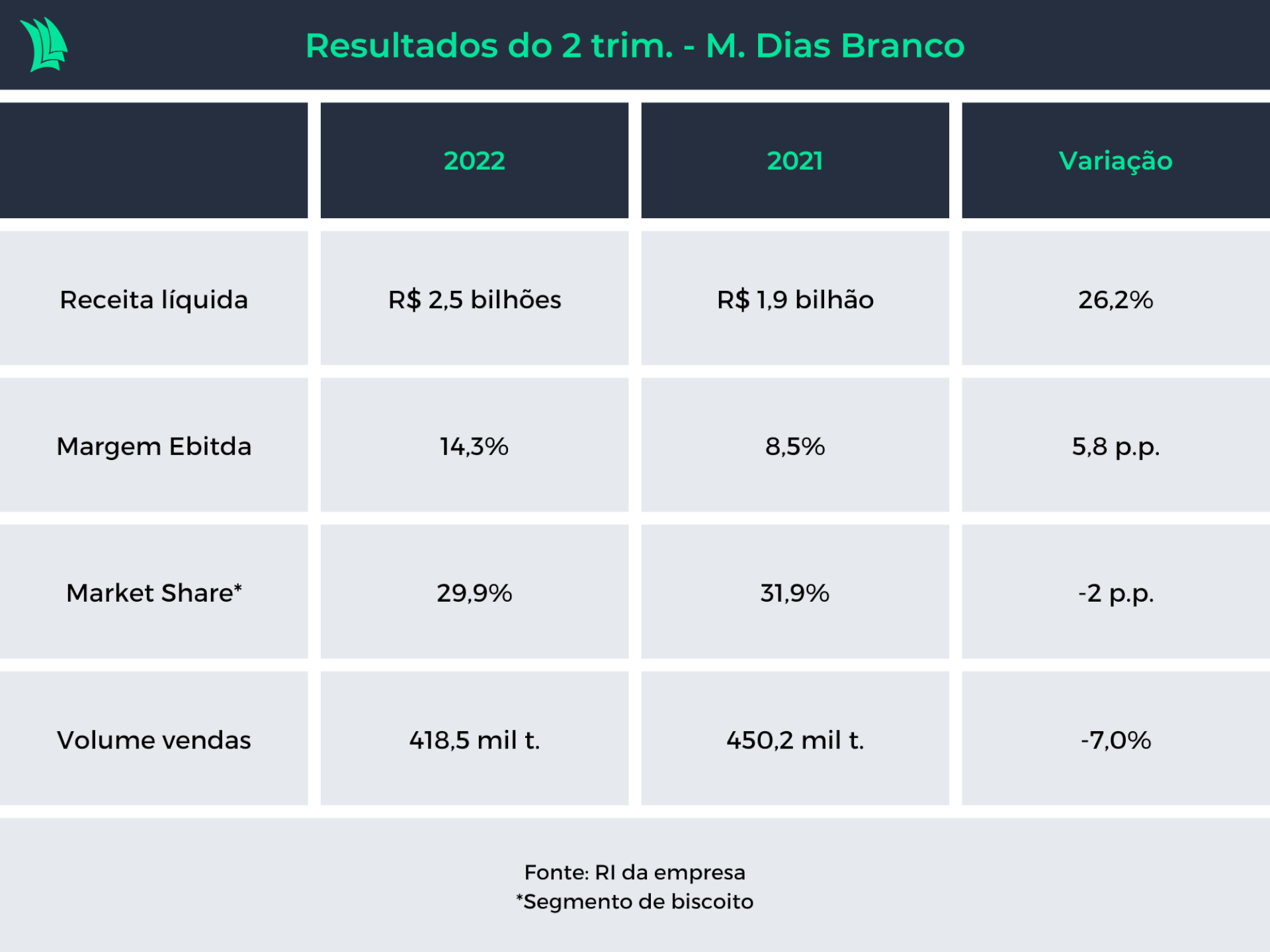

A M. Dias Branco, que atua na produção e comercialização dos alimentos, como biscoitos, massas, entre outros, viu os preços dos papéis saltarem 24% em apenas um dia. Isto porque os resultados apresentados no segundo trimestre surpreenderam positivamente e superaram as expectativas dos analistas.

A empresa vinha sofrendo com aumento nos preços do trigo, principal matéria-prima dos produtos. A commodity ficou mais cara por causa de gargalos logísticos e quebra na cadeia de suprimentos causados pela guerra na Ucrânia.

No entanto, durante o segundo trimestre, os preços do trigo se estabilizaram e aliviaram os custos para a fabricante de massas e biscoitos. Além disso, a empresa fez um forte reajuste para repassar o alto custo para os consumidores.

Os preços médios dos produtos da M. Dias Branco aumentaram em torno de 36% no segundo trimestre na comparação anual e 19% na comparação com o trimestre imediatamente anterior.

Este aumento impulsiona a rentabilidade da empresa, uma vez que o custo foi controlado e as receitas foram maiores.

Porém, o efeito colateral foi a perda de uma fatia de mercado no segmento de biscoitos.

Isto pode atrapalhar as margens no futuro, uma vez que o custo fixo é menos diluído pelo menor volume de vendas. Portanto, a empresa deve equilibrar o aumento dos preços com o menor volume de vendas para manter a boa rentabilidade.

Já a Cielo, líder no segmento de maquininhas de cartão, enfrenta forte concorrência no setor, porém tem se destacado frente aos pares neste ano. Os preços das ações subiam 156% até o fechamento do pregão de terça-feira (25).

O maior volume de transações (TPV) e o reajuste do yield, que é a margem cobrada pelas operações feitas por maquininhas da marca, foram fundamentais para suportar as altas despesas financeiras. Enquanto isso, outras do setor como Stone e PagSeguro, estão sofrendo para superar a elevada taxa de juros.

O lucro da Cielo, por exemplo, foi de R$ 235 milhões no segundo trimestre, montante 107% maior que o registrado em igual período de 2021. A concorrente Stone reportou prejuízo operacional e a PagSeguro reportou lucro 17% maior.

Portanto, a recuperação dos resultados inspira otimismo para o investidor, que vê a Cielo de volta na acirrada competição em busca de recuperar o espaço de mercado perdido ao longo dos anos.

A empresa detinha 51% do market share em 2016 e este ano tem em torno de 30%. Ainda é líder de mercado, mas com uma fatia bem menor.

Por fim a Sabesp, estatal responsável pelo fornecimento de água, coleta e tratamento de esgoto no estado de São Paulo, viu um “boom” de 17% nos preços das ações no primeiro pregão após o primeiro turno das eleições.

Isto porque o resultado surpreendeu e mostrou força maior que a esperada do candidato Tarcísio de Freitas (Republicanos), que tem uma agenda liberal e mais inclinada à venda de estatais. Para os investidores, isto foi visto como um sinal de aumento nas chances de privatização da companhia.

O mercado enxerga na privatização um aumento da flexibilidade da Sabesp para buscar investimentos mais eficazes que podem gerar maiores lucros no futuro.

Por isso, os investidores ficaram otimistas com a possibilidade de a empresa gerar mais caixa no futuro e assim trazer maiores retornos para os acionistas.

O que os indicadores dizem sobre as ações mais caras?

Independente do perfil dos investidores, é interessante que saibam interpretar os indicadores de valuation, que podem ajudar a tomar a melhor decisão na escolha de uma ação, minimizando os riscos e maximizando os retornos.

Estes dados funcionam como uma foto da situação atual da empresa e podem indicar se um ativo está caro ou barato.

A tabela abaixo apresenta três indicadores de valuation para as três empresas que segundo o levantamento possuem mais downside. São eles preço sobre valor patrimonial (P/VP), preço sobre o lucro por ação (P/L) e o Valor da firma sobre Ebitda (EV/Ebitda).

O P/VP indica que todas as ações estão sendo negociadas acima do valor de seus respectivos patrimônios líquidos – ou seja, o preço da ação vale mais que os recursos próprios da empresa.

Isso sugere que as ações podem estar supervalorizadas – o que pode acontecer quando uma empresa apresenta sinais de melhora operacional, e como uma manada os investidores passam a comprar as ações desta companhia.

Neste tipo de situação, os preços dos papéis reagem com forte alta, mas tendem a voltar para um nível de equilíbrio com o patrimônio líquido no curto prazo – o que significa que os investidores correm maior risco de perder dinheiro.

Já o indicador P/L é formado pela relação do preço das ações sobre o lucro proporcional por cada ação. Ele mostra quanto o mercado está disposto a pagar pelos lucros das companhias.

O fato de o P/L estar alto mostra certo otimismo dos investidores e sugere que há expectativa de lucros maiores em breve. No entanto, caso estes lucros não sejam concretizados, é possível que os papéis estejam sendo negociados acima do valor justo no momento.

Por fim, o indicador EV/Ebitda indica em quanto tempo o lucro operacional da empresa pode pagar o investimento realizado, descontado o caixa da companhia.

O EV representa o valor de mercado da empresa somado às dívidas e descontado o caixa – ou seja, o quanto precisaria ser desembolsado para comprar a companhia.

Já o Ebitda (lucro operacional antes de juros, impostos depreciação e amortização) é o resultado que a empresa tem após pagar todos custos e despesas ligados diretamente à atividade principal.

O EV/Ebitda é melhor aplicado em empresas que atuam na mesma área ou em atividades similares, já que cada setor apresenta um modelo de negócios diferente.

A M. Dias Branco apresenta indicador maior que o da Camil (CAML3), por exemplo. Enquanto o EV/Ebitda da M. Dias é de 16,6 vezes, o da Camil gira em torno de 6 vezes.

O que esses números querem dizer é que a M. Dias demoraria mais tempo para trazer o retorno para o acionista do que a Camil. Portanto,, pode estar precificada acima do valor justo.

A Cielo também pode estar com preços acima do nível justo. Isto porque as concorrentes apresentam menor tempo de retorno em comparação com a líder do mercado.

A Stone demoraria 4,2 anos para pagar todo valor da empresa somado às dívidas, enquanto a Pagseguro demoraria 1 ano.

Por fim a Sabesp, também, pode ser considerada cara já que outras do setor como Sanepar (SAPR11), estatal de saneamento do Paraná, apresenta um EV/Ebitda de 4,2 vezes, e a Copasa (CSMG3), estatal mineira, fica em torno de 5,7 vezes.

Contudo, para obter uma análise mais precisa é necessário incluir na avaliação indicadores de outras áreas, além de analisar os ambientes financeiro e econômico no qual as empresas estão inseridas.