A pandemia do Covid-19 teve um grande impacto na economia brasileira e na maioria das empresas. Enquanto alguns setores deram a volta por cima, outros lutam para se recuperar.

A doença pesou sobre a receita e as margens das empresas, principalmente sobre as que tiveram dificuldades para funcionar por causa do fechamento de comércios e das restrições de mobilidade, entre outros fatores associados às medidas de combate à Covid-19.

A queda no poder de compra dos consumidores, diante do aumento das demissões no período pandêmico, também prejudicou os resultados das companhias.

A escassez de alguns produtos e os gargalos logísticos foram outras heranças econômicas negativas, agravadas posteriormente pela guerra no Leste Europeu, resultando em um “boom” das commodities.

Nesta segunda-feira (27) completam-se três anos do primeiro caso de Covid-19 no Brasil, e a Agência TradeMap fez um levantamento de quais setores mais perderam valor de mercado durante este período.

Em primeiro lugar ficaria o setor de resseguradoras, representado pelo IRB Brasil (IRBR3).

Neste caso, porém, a redução no valor de mercado vai além dos impactos da pandemia e está relacionado também a fatores específicos ligados à companhia: divergências contábeis, com suspeitas de uma possível fraude.

Desconsiderando a resseguradora, as maiores perdas em valor de mercado ficam com o setor aéreo, representado por duas companhias, o educacional, que conta com cinco, e o varejo de eletrodomésticos, com três empresas. Vale ressaltar que o valor de mercado em 2023 inclui dividendos pagos durante este período.

Todos estes setores ainda devem encarar um cenário desafiador pela frente, dado o cenário de juros altos e inflação em níveis elevados.

Além disso, algumas empresas terão que lidar com seus próprios monstros, como alto endividamento, cancelamento de matrículas concorrência elevada.

Um vilão chamado juros

Os três setores que mais perderam valor de mercado com a pandemia têm um fator em comum. Todos eles são altamente sensíveis ao comportamento de variáveis econômicas, como os juros e a inflação.

Isto porque o que oferecem ao consumidor são produtos e serviços não essenciais, e que registram queda na demanda quando o poder de compra da população diminui e força um controle de despesa mais rigoroso nas famílias.

Além disso, os juros elevados encarecem empréstimos e financiamentos, elevando as despesas financeiras das empresas e corroendo os lucros e a rentabilidade dos negócios.

Para as companhias aéreas, o custo maior da dívida traz sérios impactos à rentabilidade e lucratividade, uma vez que este setor demanda um volume elevado de financiamento para renovar frotas e manter a operação de pé.

Já no varejo, o impacto dos juros altos pode ser ainda maior, dada a alta necessidade de capital de giro. As companhias captam grande volume de empréstimos para manter as operações em andamento, repor estoques, entre outras atividades, o que pode resultar em maiores despesas financeiras.

Entre as empresas de educação, o financiamento mais caro dificulta investimentos em expansão, tecnologia e aquisição de equipamentos impactando negativamente a qualidade dos serviços ofertados.

Aéreas

Fora os juros altos, o setor também padece de outros sintomas relacionados à pandemia, como o aumento no preço dos combustíveis.

Durante o auge da Covid-19, a produção destes insumos diminuiu, dada a diminuição global na circulação de pessoas, mas conforme a doença foi perdendo gravidade, a economia se normalizou em alta velocidade, e as petroleiras e refinarias tiveram dificuldade para acompanhar o ritmo.

O resultado foi um descompasso entre a oferta e a demanda por combustíveis, com consequente aumento nos preços – situação que piorou com a guerra na Ucrânia e as sanções econômicas aplicadas à Rússia, que geraram percepção de escassez de petróleo no mercado global.

O preço alto dos combustíveis – que ainda está cerca de duas vezes maior do que antes da pandemia – serviu de obstáculo a uma recuperação na rentabilidade das companhias aéreas, mesmo após o fim das restrições de mobilidade impostas durante a pandemia, que permitiu maiores receitas, principalmente pela volta das viagens corporativas.

Outra variável que atinge diretamente os resultados companhia é a cotação do dólar – moeda na qual se negociam os preços dos combustíveis, aeronaves e peças no mercado internacional, e que ainda está aproximadamente 15% acima do nível visto antes do primeiro caso de Covid-19 aparecer no Brasil.

Com boa parte das despesas em dólar, mas a receita em reais, as companhias aéreas sentem o peso do câmbio. Além disso, viagens internacionais perdem a força quando o dólar está valorizado, reduzindo as vendas de serviços aéreos.

Portanto, o preço elevado dos combustíveis somado à valorização do dólar, além da manutenção de juros em patamares elevados, podem continuar pesando os resultados dessas companhias em 2023.

Varejistas

Além dos danos causados pelo juros, estas companhias têm que lidar com a alta competividade do segmento.

A vida das varejistas brasileiras complicou ainda mais com popularização de gigantes internacionais no mercado brasileiro, como Amazon, Shopee, Alibaba, entre outras.

A oferta de produtos iguais e falta de diferencial competitivo levam as companhias deste setor a “brigarem” por espaço de mercado em um único aspecto: o preço. As empresas abrem mão das margens de lucro para vender mais, perdendo rentabilidade e comprometendo a geração de caixa.

Um caixa robusto é essencial para o varejo por causa da já mencionada grande necessidade de capital de giro. Quem tem pouco caixa fica mais dependente de financiamentos, que além de estarem caros podem ser limitados.

O caso Americanas ligou um sinal de alerta nos bancões, que estão mais rigorosos quanto a empréstimos mais arriscados. Para equilibrar o risco, os bancos podem cobrar mais pelos créditos concedidos ou reduzir o montante disponível.

Com fontes de financiamento reduzidas, as varejistas brasileiras podem enfrentar dificuldades para manter as operações durante este ano, o que inspira pessimismo nos investidores quanto a um improvável turnaround.

Educacional

As regras de isolamento social, impostas durante a pandemia, impossibilitaram as aulas presenciais, o que levou as empresas educacionais a uma transformação digital.

Em busca de manter as receitas, elas investiram pesado, principalmente em tecnologia, para migrar seus serviços presenciais para plataformas online.

Diante disso, o endividamento destas empresas aumentou e, com juros em níveis historicamente altos, as despesas financeiras corroeram os lucros.

Até que a transição para o ensino online amadurecesse, as receitas do setor foram pressionadas pelo cancelamento de matrículas e atraso na formação de alunos.

Após o fim da pandemia, as margens de lucro do setor continuaram pressionadas devido ao preço médio reduzido dos cursos, uma vez que houve aumento da participação de calouros na base de alunos.

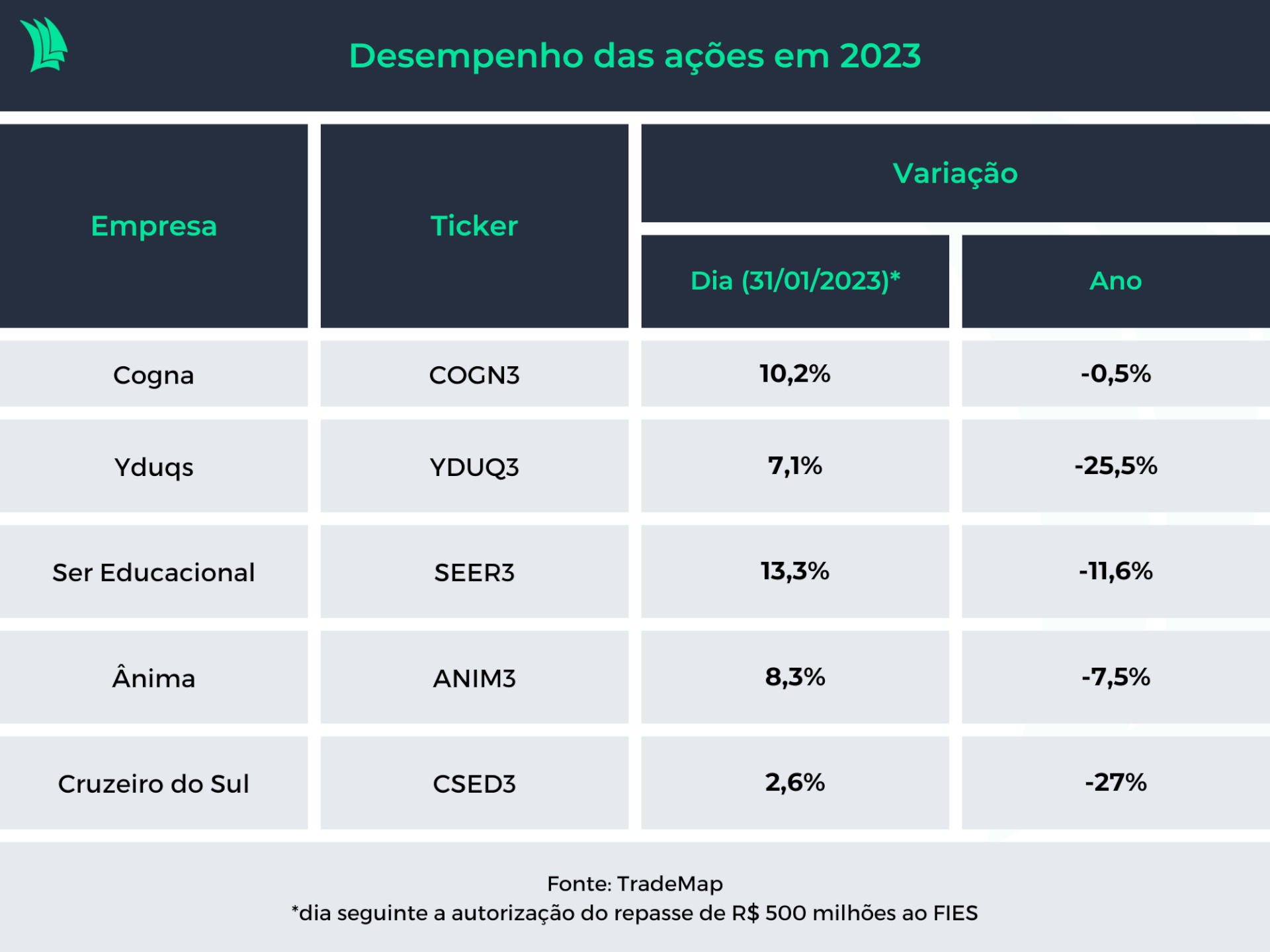

A reviravolta neste setor depende da volta do Fies e do Prouni. Um maior incentivo para estes programas pode reaquecer a demanda por cursos e elevar o faturamento das empresas de educação..

No final de janeiro, o atual ministro da Fazenda, Fernando Haddad (PT), autorizou repasse de R$ 500 milhões para o Fies, porém parece que isso foi insuficiente para mudar o humor do mercado.

As ações chegaram a esboçar uma reação positiva, porém, não durou muito e os papéis voltaram a cair.

Os investidores, portanto, devem estar receosos quanto à manutenção das altas taxas de juros, que devem impedir a recuperação das margens e comprometer o retorno aos acionistas.