Com a desaceleração da inflação, prevista para o primeiro semestre de 2023, e as tendências para a renda fixa e a renda variável depois de resultados de eleições presidenciais, o Santander espera que o Ibovespa ganhe força e alcance 140 mil pontos em 2023, com destaque para os papéis voltados à economia doméstica.

O impulso a esta classe de ações, diz Aline de Souza Cardoso, estrategista de ações do banco, em relatório distribuído nesta terça-feira (20), se deve à desaceleração da inflação esperada para o primeiro semestre do ano que vem, que deve levar o mercado a começar a precificar mais cedo os cortes nas taxas de juros.

Outro fator que deve beneficiar a Bolsa brasileira como um todo é a performance esperada para os títulos do governo. De acordo com a pesquisa do banco, que avaliou os últimos quatro ciclos eleitorais no Brasil, os rendimentos dos títulos do Tesouro sofreram uma compressão de cerca de 60 pontos-base nos três meses seguintes, aumentando o apetite pela renda variável.

Ao mesmo tempo em que a renda fixa tende a perder força, os dados do Santander indicam uma alta de 9% para o Ibovespa nos três meses seguintes ao resultado da eleição. “Consequentemente, é razoável afirmar que as ações domésticas superaram as exportadoras durante esses ralis, o que prevemos que possa ocorrer novamente após as eleições de 2022”, afirma.

De valor para crescimento

“Em linha com as mudanças que estamos fazendo em nossos cenários macro base e alternativos, estamos reduzindo nossa exposição aos nomes de valor e baixa volatilidade e aumentando nossa exposição aos nomes de qualidade, crescimento e momentum”, explica a estrategista.

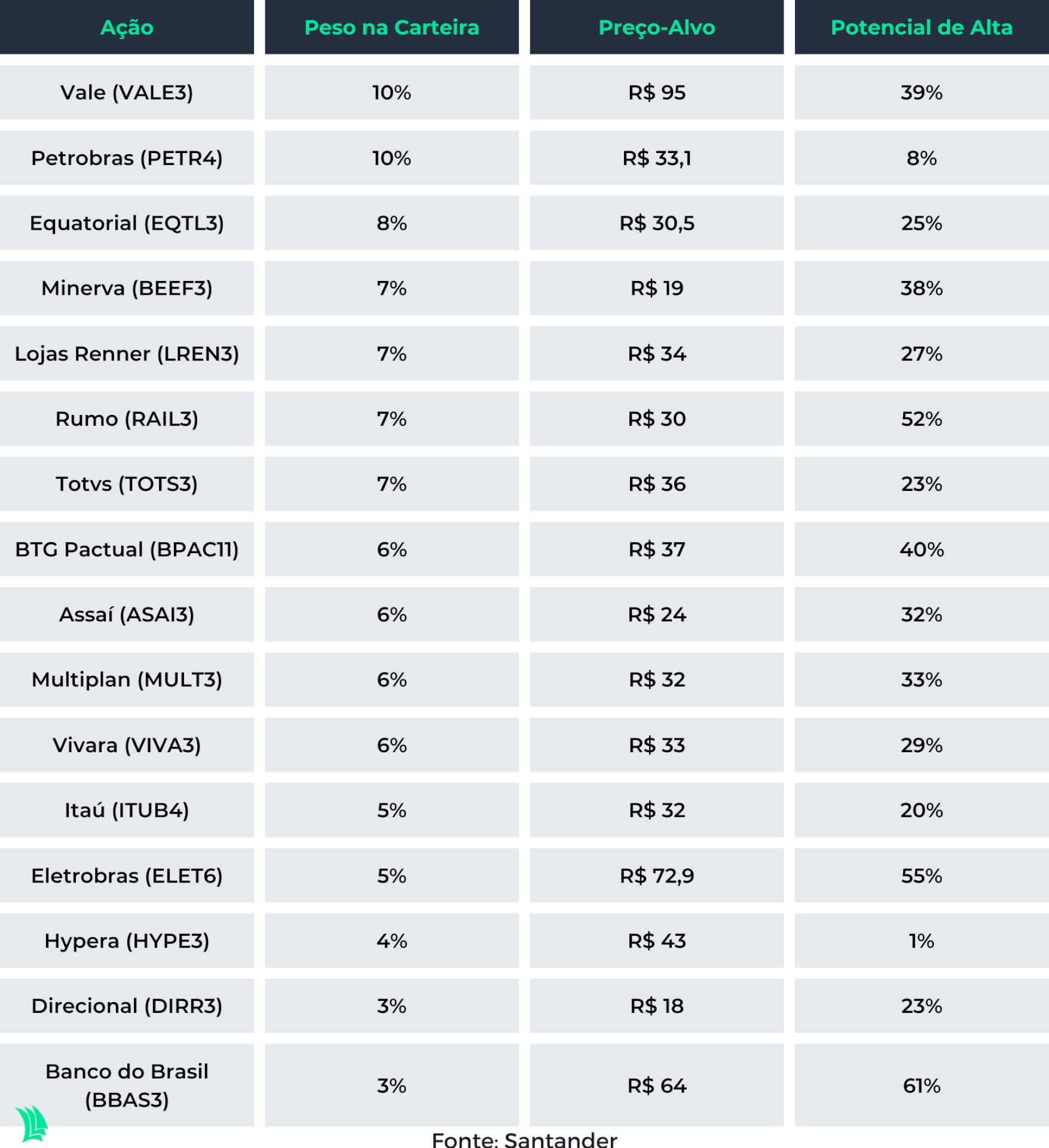

Foi neste movimento que o banco optou por substituir, em sua carteira recomendada para o ano que vem, as ações de Suzano (SUZB3) e Telefônica Brasil (VIVT3) por BTG Pactual (BPAC11) e Rumo Logística (RAIL3), que aumentam a exposição do portfólio a crescimento e momentum, e incluir os papéis de Vivara (VIVA3) para aumentar o peso do fator qualidade.

Outra estratégia adotada pelo Santander para esta carteira foi a neutralização da exposição a Banco do Brasil (BBAS3) e Petrobras (PETR4) diante da incerteza sobre o resultado das eleições. “A proximidade das eleições, que esperamos serem apertadas, são a razão dessas mudanças. Como resultado, acreditamos ser prudente manter-se próximo do peso de mercado nestas ações, pois não desejamos prever o vencedor”, afirma Cardoso.

Leia mais:

Se Lula ganhar, será bom para a Bolsa em um primeiro momento, diz Stuhlberger

Outra mudança foi a exclusão das ações da CPFL (CPFE3), após os papéis terem atingido o preço-alvo fixado pelo Santander para o final de 2022. No lugar, o banco incluiu a Eletrobras (ELET6), que tem grande potencial de valorização.

Por fim, as ações da Petz (PETZ3) saíram da carteira para dar lugar à Direcional (DIRR3). De um lado, o banco aponta os resultados abaixo do esperado da varejista de produtos pet no segundo trimestre e os comentários da gestão de que pode haver canibalização entre as lojas recém-lançadas. Do outro, o Santander vê com bons olhos a exposição da Direcional ao mercado de moradias populares e aposta em resultados positivos nos próximos trimestres.

Cenário macro

Na frente macroeconômica, a equipe do banco elevou suas previsões de PIB (Produto Interno Bruto) para 2022 e 2023, projetando um impacto mais forte do que o esperado da reabertura do setor de serviços e do mercado de trabalho mais forte. No segundo semestre, porém, a expectativa do banco é que a atividade ainda perca força.

Para a Selic, o Santander acredita que o Banco Central deverá manter as taxas mais altas por mais tempo, chegando ao fim de 2023 com a Selic a 12%, devido à expectativa de que a inflação pode continuar elevada até o fim do primeiro trimestre do ano que vem.

Assim, o Santander projeta uma probabilidade de 70% de soft landing para a economia brasileira. O termo em inglês se refere a desaceleração gradual da economia, evitando uma recessão.

No cenário internacional, o banco vê a probabilidade de um hard landing (desaceleração brusca do crescimento econômico) em 40%, enquanto as chances de um soft landing são de 30% – uma revisão em relação aos 20% previstos anteriormente, reflexo da melhora nos dados de atividade econômica nos Estados Unidos.

O cenário de estagflação no país também parece mais distante, na visão do Santander, que revisou a probabilidade de 40% para 30% depois do discurso do presidente do Fed (Federal Reserve, o banco central americano), Jerome Powell, no simpósio de banqueiros centrais em Jackson Hole.

Na fala do presidente, o Santander destaca o reforço ao comprometimento do banco central em combater a inflação e a afirmação de Powell de que as taxas de juros mais altas deverão persistir por algum tempo.