O Banco do Brasil (BBAS3) quer manter a rentabilidade no mesmo nível dos bancos privados e para isso irá aumentar a concessão de linhas de crédito que possuem taxas de juros mais elevadas. Para o presidente da instituição, Fausto Ribeiro, é sustentável manter o retorno sobre o patrimônio de 20,6% registrado no segundo trimestre.

“Esse resultado, observando a nossa carteira e a margem financeira, é sustentável e vamos ficar com uma rentabilidade compatível com os pares privados. Esse patamar veio para ficar”, afirmou durante coletiva de imprensa.

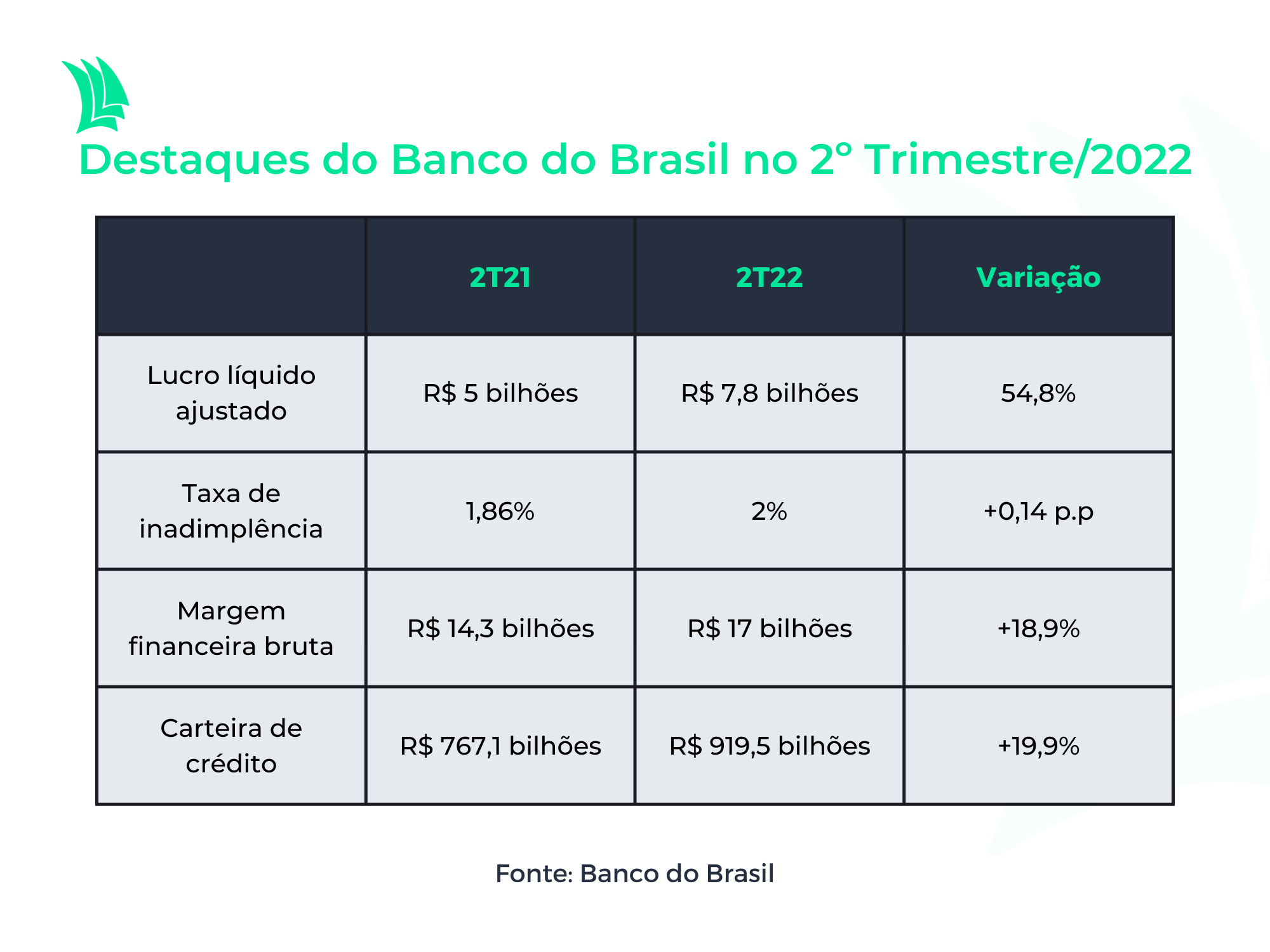

A instituição registrou no segundo trimestre do ano um lucro líquido ajustado de R$ 7,8 bilhões, alta de 54,8% em relação a igual período do ano passado.

O Bradesco registrou uma rentabilidade de 18,1% no mesmo período e o Itaú de 20,8%. Há quase dez anos o BB não registrava um retorno sobre o patrimônio em linha com os grandes bancos privados.

O que ajudou ao BB garantir essa rentabilidade foi o crescimento do crédito, em especial em linhas com maiores spreads (diferença entre o custo de captação do banco e o que é efetivamente cobrado dos clientes), mas que também possuem risco maior.

Segundo José Ricardo Forni, vice-presidente de gestão financeira, essa é uma estratégia de buscar o melhor retorno ajustado ao risco. Por isso, é esperado um leve aumento da inadimplência no segundo semestre do ano.

A inadimplência do BB (atrasos acima de 90 dias) era de 2% em junho, acima do 1,89% registrado em março e do 1,86% de junho de 2021.

“A gente não acha que a inadimplência vai alcançar os níveis anteriores à pandemia, mas vai ter um aumento. A inadimplência está aumentando no mercado, mas também aumenta porque o nosso mix (de crédito) está mais arriscado”, disse.

Ao final de 2019, portanto, antes da pandemia da Covid-19, a inadimplência no BB era de 3,27%.

Controle da inadimplência

Para o executivo, um dos motivos pelos quais o aumento da inadimplência seguirá controlado é porque uma parte da carteira do banco continuará sendo defensiva, ou seja, operações que têm baixo risco de crédito, como a carteira do agronegócio e os consignados.

Já entre as operações de maior risco, que é de onde o banco espera tirar parte do crescimento da margem bruta, garantindo a rentabilidade no patamar dos 20%, estão as concessões de crédito pessoal, cartão de crédito e cheque especial.

Foram essas operações mais arriscadas, alinhadas ao controle das despesas e crescimento das receitas com serviços, que ajudaram o BB a atingir uma margem financeira bruta de R$ 17 bilhões no segundo trimestre, expansão de 18,9% em comparação ao segundo trimestre do ano passado.

Com resultados melhores que o esperado, o BB elevou a projeção de crescimento do lucro, margem financeira bruta e crescimento do crédito para 2022.

Leia mais:

Lucro do BB (BBAS3) surpreende mercado e banco passa a prever ganho de até R$ 30 bi no ano

Antes, o BB previa que o lucro líquido ajustado terminaria o ano entre R$ 23 bilhões e R$ 26 bilhões. Agora, a expectativa é que fique entre R$ 27 bilhões e R$ 30 bilhões.

A margem financeira bruta, que antes tinha um crescimento previsto de 11% a 15%, passou a ter projeção de 13% a 17%. Já no crédito, a projeção de expansão passou de 8% a 12% para a faixa de 12% a 16%.

Dividendos

Apesar dos pedidos do governo federal para que as estatais elevem a distribuição de dividendos, o presidente do BB afirmou que o banco não deve alterar a política de dividendos, até porque o banco precisa de recursos para manter o nível de capital compatível com as expectativas de expansão da carteira de crédito.

“O banco tem total independência na gestão. O nosso payout (porcentagem do lucro distribuído como proventos) já é de 40%, compatível com nossos pares. Precisamos proteger o capital para continuar emprestando e conseguir cumprir a nossa estimativa”, disse.

O executivo afirmou também que ainda estuda se o banco irá conceder consignado para os beneficiários do auxílio emergencial de R$ 600 que começará a ser pago nesse mês. Segundo ele, a decisão será técnica.

Parceria com o UBS

A BB Securities assinou uma carta de intenções com o UBS no exterior visando a expansão da oferta de produtos e serviços para os clientes do private no exterior. O acordo não é de exclusividade

“A gente quer ter um cardápio de opções e assessoria especializada para ampliar o potencial de geração de negócios para o cliente brasileiro que possuem recursos no exterior”, diz Ribeiro.

Entre os desafios do BB, também está o de rejuvenescer a base de clientes. Para isso, tem tentado ampliar a presença junto ao público universitário (atualmente, 1,67 milhão de contas). Outro passo nesse sentido foi o investimento feito no Yours Bank, startup de educação financeira voltada para o público de 14 a 18 anos.

⇨ Quer acompanhar as cotações das suas ações na B3 em TEMPO REAL? Inscreva-se no TradeMap!