O aumento do preço do minério de ferro, que já acumula alta de 27% em 2022, é um fenômeno que tem sido uma “faca de dois gumes” para a Randon, que utiliza o aço (produzido a partir do minério) para a produção de equipamentos para caminhões (reboques e semirreboques) e outras peças automotivas.

Por um lado, a inflação tem o “lado positivo” de aumentar a receita da companhia, que passa a vender a preços maiores, aproveitando-se também de uma maior demanda dos produtores do agronegócio, que fica mais aquecido quando as commodities estão subindo e recorrem mais aos produtos da Randon.

Por outro, a capacidade de repassar preços não é infinita e a empresa precisa comprometer parte da sua margem para absorver o aumento de custo que também tem quando o minério de ferro fica mais caro.

O avanço da receita

O preço do minério de ferro tem um efeito indireto na receita da Randon, uma vez que a commodity é usada na produção do aço, o principal insumo da companhia.

Trata-se, portanto, de um aumento de custo. A empresa, porém, consegue repassar a inflação para o consumidor final, elevando os preços do seu produto e, consequentemente, ampliando a receita.

Em 2021, a empresa atingiu uma receita líquida de R$ 9,05 bilhões, crescimento de 67% em comparação a 2020.

A divisão responsável pela produção de reboques e semirreboques — que representa 43% da receita total — faturou R$ 3,9 bilhões, um avanço de 62,9% em relação a 2020. Já o segmento de autopeças, responsável por 53% da receita, atingiu R$ 4,8 bilhões em 2021, crescimento de 73% em comparação a 2020.

A teoria econômica diz que, quando o preço sobe, a tendência é que a demanda perca força. Mas demanda é o que não falta para a Randon.

Ambos os segmentos foram impulsionados principalmente pela maior demanda de clientes de outros países, que, por sua vez, foi estimulada pelo avanço do dólar, que deixou o produto da Randon mais competitivo no mercado internacional.

Os principais clientes internacionais da empresa são os países do Mercosul, o Chile e a América do Norte (Estados Unidos, Canadá e México). Os países da América do Sul são responsáveis por 45,5% da receita que vem do exterior, enquanto os países da América do Norte respondem por 26,7%.

Em 2021, as exportações e receitas com operações no exterior representaram 19% da receita líquida total, com R$ 1,7 bilhão, um avanço de 54,7% em comparação a 2020. Este valor, convertido em dólar, soma US$ 316,4 milhões.

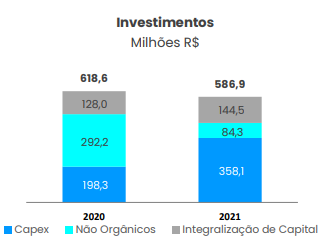

Para dar conta do aumento da demanda, a empresa optou por reduzir o investimentos em possíveis aquisições de outras empresas e a fazer fortes investimentos na compra de máquinas e equipamentos, automação e expansão de fábricas.

Os investimentos totais foram de R$ 586,9 milhões, queda de 5,1% em comparação a 2020, sendo que, só na área de investimentos em aquisições, houve redução de 71%, de R$ 292,2 milhões em 2020 para R$ 84,3 milhões em 2021. Já o investimento na própria companhia cresceu 80,5%, de R$ 198 milhões para R$ 358,1 milhões.

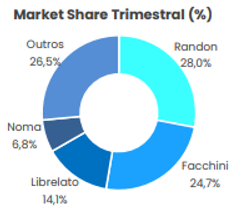

Também para atender o aumento da demanda no exterior, a empresa teve de abrir mão de parte da demanda local, e, como resultado, perdeu participação no mercado interno. Embora ainda esteja na liderança em reboques e semirreboques, a empresa, que tinha 35% de fatia em 2020 nesse segmento, passou a ter 28% no último trimestre de 2021.

Entre as concorrentes, quem se deu bem foi a Fachinni, que ganhou 2,2 pontos percentuais em participação de mercado. Os outros players, juntos, tiveram um aumento de 4,5 p.p.

Imagem: Site RI da Randon

Na última teleconferência da empresa com analistas, para comentar os resultados do quarto trimestre, o CFO da companhia, Paulo Prigolato, admitiu que a demanda foi tão alta que a empresa teve dificuldades para atendê-la.

O forte aumento da demanda explica o Ebitda da companhia, que alcançou R$ 1,32 bilhão em 2021, o maior valor da história da empresa, e com um crescimento de 10,7% em relação aos R$ 1,19 bilhão obtidos em 2020.

Nem tudo são flores

No entanto, o aumento do minério também teve uma influência negativa. Em 2021, a margem Ebitda teve queda de 7,5 pontos percentuais em 2021 e ficou no patamar de 14,7%, em razão da alta dos insumos e da mão de obra, que afetam diretamente o custo da empresa, que teve dificuldade em repassar os preços para os clientes.

Em 2021, os custos de bens e serviços vendidos pela Randon, que inclui a matéria prima, atingiram R$ 6,7 bilhões, avanço de 120% em comparação ao ano anterior. Já as despesas operacionais, que antes eram de R$ 336,2 milhões, cresceram 245%, para R$ 1,16 bilhão.

E, para 2022, a tendência não é de trégua. Segundo Carlos Loureiro, presidente do Instituto Nacional dos Distribuidores de Aço (Inda), o preço do aço em 2022 pode ser 50% a 60% maior do que em 2021.

Além disso, a escassez de fertilizantes é outro aspecto que pode impactar os resultados da Randon durante os próximos anos.

O agronegócio, responsável por 70% da demanda por implementos rodoviários (reboques e semirreboques), pode reduzir a produção devido à escassez dos insumos e, consequentemente, diminuir a demanda pelos produtos da Randon.

Apesar disso, a Randon espera expansão da demanda em 2022. A projeção da companhia para este ano é que a receita líquida consolidada fique entre R$ 9,5 bilhões e R$ 11 bilhões. No cenário mais pessimista, seria uma expansão de 5%. No mais otimista, de 21,5%.

Outro aspecto que deve ser levado em consideração é o endividamento líquido da empresa, que é a dívida bruta menos o caixa disponível. Em 2021, a empresa fechou com R$ 2,5 bilhões em dívida líquida, contra R$ 1,5 bilhão em 2020, e uma alavancagem (relação entre a dívida líquida e o Ebitda) de 1,91 vez, ante 1,26 vez em 2020.

Segundo a empresa, o avanço se deve ao crescimento das operações do Banco Randon, que passou a oferecer maior quantidade de produtos financeiros aos clientes.

Excluindo os resultados do banco, a empresa teve uma dívida líquida de R$ 1,4 bilhão no final de 2021, com uma alavancagem de 1,07 vez. Ainda assim, há um crescimento na dívida líquida de 64% ante o ano de 2020, que tinha alavancagem de 0,74 vez.

O crescimento do endividamento é reflexo do aumento da taxa básica de juros, para 11,75% ao ano, e do avanço do spread bancário, que elevaram o custo da dívida da empresa.

Para melhorar a situação, a empresa optou por lançar uma debênture com vencimento final em sete anos. Assim, a empresa captou cerca de R$ 500 milhões, que serão utilizados para reforço de capital de giro e alongamento do perfil da dívida.

Mesmo com o avanço da alavancagem, a empresa mantém um endividamento saúdavel e relativamente baixo, em comparação a outras companhias do setor. A Tupy (TUPY3), empresa que oferece produtos de autopeças, possui uma alavancagem de 1,53 vez, enquanto a Fras-le (FRAS3), controlada pela própria Randon, tem alavancagem 1,9 vez maior que o Ebitda.

Por meio de dados compilados pela Refinitiv e apresentados na plataforma do TradeMap, a recomendação da maioria dos analistas é de compra. Dos 9 analistas consultados, seis recomendam compra, dois recomendam manutenção e apenas um recomenda a venda do papel.

A mediana das projeções apontava para um preço-alvo de R$ 16,65, uma valorização potencial de 53,31%. Por volta das 16h40, a ação da Randon era negociada a R$ 10,40, em queda de 0,19%.