Embora não sejam consideradas ativos mobiliários nem moedas oficiais, a Receita Federal trata as criptomoedas como ativos financeiros sujeitos a ganho de capital.

Isso significa que quem comprou criptomoedas ao longo de 2021 precisa informar quanto detinha dos ativos ao fim de dezembro, caso o valor de aquisição tenha sido igual ou maior que R$ 5 mil. Quem possuía criptomoedas em 2020 e zerou a posição em 2021 também precisa apontar a mudança ao Fisco.

Assim como no caso das ações, FIIs e outros ativos detidos pelo investidor, o processo começa pela ficha “Bens e Direitos” da declaração, da seguinte forma:

- Clique no botão “Novo”;

- Escolha o grupo “08 – Criptoativos”

- Na sequência, terá uma janela com códigos referente aos criptoativos. Escolha a que melhor se encaixar à situação dentre as cinco opções disponíveis:

Fonte: TradeMap / Receita Federal - No campo “Localização”, escolha o país em que os ativos se encontram;

- No campo “Discriminação”, descreva o nome da empresa em que o ativo está custodiado, com o CNPJ, ou, em caso de custódia própria, o modelo de carteira digital usado (por exemplo: ledger nano etc.);

- Nesta parte, também informe a quantidade e o tipo do criptoativo a que você está se referindo;

- Nos campos “Situação em…”, preencha o valor em reais dos ativos, em cada período, sempre considerando o preço pago, e não o valor de mercado.

Repita esse processo para cada criptoativo que possuir em carteira.

Preciso pagar IR em criptomoedas?

Os ganhos de capital em transações envolvendo criptoativos estão sujeitos à tributação. Pelas regras atuais, sempre que o investidor vender R$ 35 mil ou mais desses ativos em um único mês e lucrar com as operações, deve recolher imposto. Se as transações ficarem abaixo desse valor no período, o investidor fica isento de tributação.

Vale ressaltar que entram na conta dos R$ 35 mil operações com qualquer criptoativo.

Isso significa que, se o investidor vender R$ 25 mil em Bitcoin e R$ 20 mil em Litecoin no mês de março, as operações com criptoativos no período somarão R$ 45 mil, eliminando a possibilidade de isenção tributária.

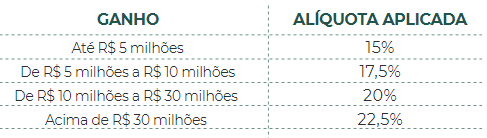

A tabela de alíquotas do imposto sobre ganho de capital atualmente é a seguinte:

Isso significa que, no exemplo acima, se o investidor lucrou um total de R$ 2.000 com as vendas de Bitcoin e Litecoin, terá de recolher R$ 300 em imposto, a serem pagos até o último dia útil de abril.